Analyse mensuelle des marchés - Données et opinions au 31 juillet 2022

Un mois de juillet marqué par l’appétit pour le risque des marchés

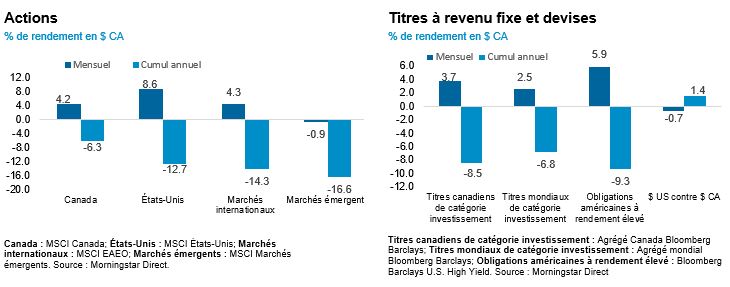

L’appétit pour le risque a augmenté en juillet, les actions ayant récupéré certaines de leurs pertes cumulatives depuis le début de l’année, notamment dans le segment de croissance du marché. Les actions ont généralement surpassé les obligations au cours du mois. L’appétit pour les actifs à risque a été stimulé par les attentes du marché selon lesquelles la Réserve fédérale américaine (la « Fed ») pourrait devoir ralentir son cycle de relèvement des taux, en raison des conditions financières déjà resserrées. Ces opinions ont été exprimées sur le marché des obligations à terme, lequel a fait l’objet d’une importante réévaluation depuis la mi‑juin, car on s’attend actuellement à ce que la Fed ne puisse pas relever les taux de façon significative au-dessus du taux neutre.

Le point de vue de NEI

Le risque est de retour, car le marché réévalue les mesures prises par la Fed. L’appétit pour le risque a augmenté en juillet, les actions ayant récupéré certaines de leurs pertes cumulatives depuis le début de l’année, notamment au niveau des actions de croissance. Le marché a été réévalué en prévision d’un revirement de la Fed, en raison de la faiblesse des données économiques qui a fait augmenter les prévisions selon lesquelles la Fed devra réduire les taux plus rapidement en 2023.

Les bénéfices du deuxième trimestre ont été relativement solides, mais les prévisions laissent entrevoir une baisse au troisième trimestre. Les actions ont grimpé d’un cran, en raison des bénéfices du deuxième trimestre plus élevés que prévu dans un contexte d’affaiblissement de l’économie et de hausse des coûts de la main-d’œuvre et des prix des biens. Toutefois, l’affaiblissement de l’indice PMI aux États-Unis et en Europe en juillet et le déclin des données économiques laissent entrevoir des risques macroéconomiques persistants pour les bénéfices.

Marché boursier baissier ou reprise prolongée? Au cours des prochains mois, nous nous attendons à de courts épisodes de remontées suivies de périodes de repli des marchés, en raison des difficultés du marché à s’orienter. L’incertitude persistera sur les marchés, mais un aspect positif pourrait exister, car les données historiques montrent que les actions ont généralement dépassé de plus de 10 % leur creux au moment où l’économie atteint son point le plus bas, soit habituellement quatre mois avant la fin d’une récession.

Au 31 juillet 2022

Partie 1 : le portefeuille équilibré

Dans la première partie de notre série en deux parties, nous abordons le portefeuille « 60/40 » ainsi que notre perspective. Dans la deuxième partie, nous discuterons des avantages d’un portefeuille de titres à revenu fixe par rapport aux certificats de placement garanti (CPG). Restez à l’affût de cette deuxième partie qui sera présentée dans le prochain bulletin Analyse mensuelle des marchés.

Un portefeuille équilibré traditionnel « 60/40 » consiste à investir 60 % dans des actions et 40 % dans des titres à revenu fixe.

Pourquoi détenir un portefeuille 60/40?

Le raisonnement derrière la combinaison de ces deux catégories d’actif est l’interaction compensatoire entre elles. Au cours des deux dernières décennies, on a observé une corrélation négative dans l’ensemble entre les deux catégories d’actif, l’une servant de réserve à l’autre. Les cours boursiers chutent habituellement dans un contexte de ralentissement économique, ce qui est généralement favorable aux obligations en raison de l’aversion dominante pour le risque et de la possibilité de réductions des taux d’intérêt. En revanche, une économie en plein essor tend à s’accompagner d’une hausse des taux d’intérêt et d’une inflation plus élevée, ces deux facteurs étant défavorables pour les obligations. Par conséquent, la stabilité des obligations contribue à atténuer la volatilité intrinsèquement supérieure des actions en portefeuille.

Anomalie de 2022 : corrélation positive entre les titres à revenu fixe et les actions

Depuis le début de l’année, tant les titres à revenu fixe que les actions ont inscrit des rendements négatifs. Ces données représentent une anomalie historique, car ce n’est que la deuxième fois en 40 ans que les deux catégories d’actif enregistrent des pertes pour deux trimestres consécutifs. Les quatre facteurs défavorables responsables de la volatilité des marchés, soit l’inflation élevée et persistante, les hausses de taux énergiques des banques centrales, l’augmentation des prix des produits de base à la suite de l’invasion de l’Ukraine par la Russie et les risques de récession qui planent à l’heure actuelle, ont déclenché une véritable tempête pour les deux catégories d’actif.

L’avenir du portefeuille 60/40

Bien que les investisseurs aient fait face à de nombreuses difficultés depuis le début de l’année, nous croyons que ces baisses ont rajusté les valorisations des actifs et préparé le terrain en vue d’un meilleur rendement des cours. L’histoire nous montre qu’après une baisse de 20 %, les actions ont tendance à enregistrer des rendements favorables pour les investisseurs. Au cours des prochains mois, nous prévoyons de courts épisodes de remontées des marchés boursiers, suivis de périodes de repli en raison des difficultés des marchés à s’orienter. Ces difficultés remontent à l’incertitude sur les marchés, causée par les risques de récession et les mesures des banques centrales, qui dépendent tous deux de la trajectoire de l’inflation. Toutefois, un aspect positif tiré des données historiques montre que les actions ont généralement dépassé de plus de 10 % leur creux au moment où l’économie atteint son point le plus bas.

Au niveau des titres à revenu fixe, les taux ont considérablement augmenté et le « revenu a de nouveau sa place dans le segment des titres à revenu fixe ». Le rendement prévu des investisseurs obligataires sur de longues périodes tend à se concentrer sur le rendement à l’échéance à l’achat. Cela est de bon augure pour les investisseurs en titres à revenu fixe pour l’avenir. Toutefois, la trajectoire de l’inflation représente un risque à surveiller, car elle pourrait déterminer le rendement futur des deux catégories d’actif.

Source : Bloomberg, juillet 2022.

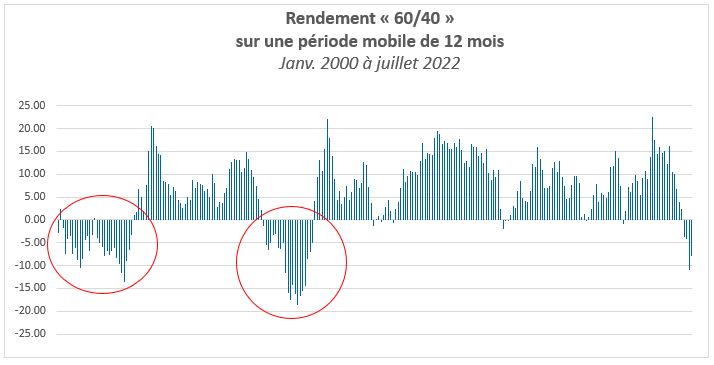

Observations intéressantes :

- Les périodes prolongées de rendements négatifs sur une période mobile de 12 mois (encerclées en rouge) ont tendance à être suivies de périodes prolongées de rendements positifs.

- La probabilité d’enregistrer un rendement négatif et positif était de 24 % et de 76 %, respectivement, sur les périodes mobiles de 12 mois de janvier 2000 à juillet 2022.

- Dans ce graphique, la composante de titres à revenu fixe est représentée par l’indice de rendement total Bloomberg Global Aggregate (couvert en $ CA). La composante d’actions est représentée par l’indice de rendement total MSCI Monde tous pays (en $ CA