Pouls hebdomadaire des marchés - Semaine se terminant le 15 mars 2024

Évolution des marchés

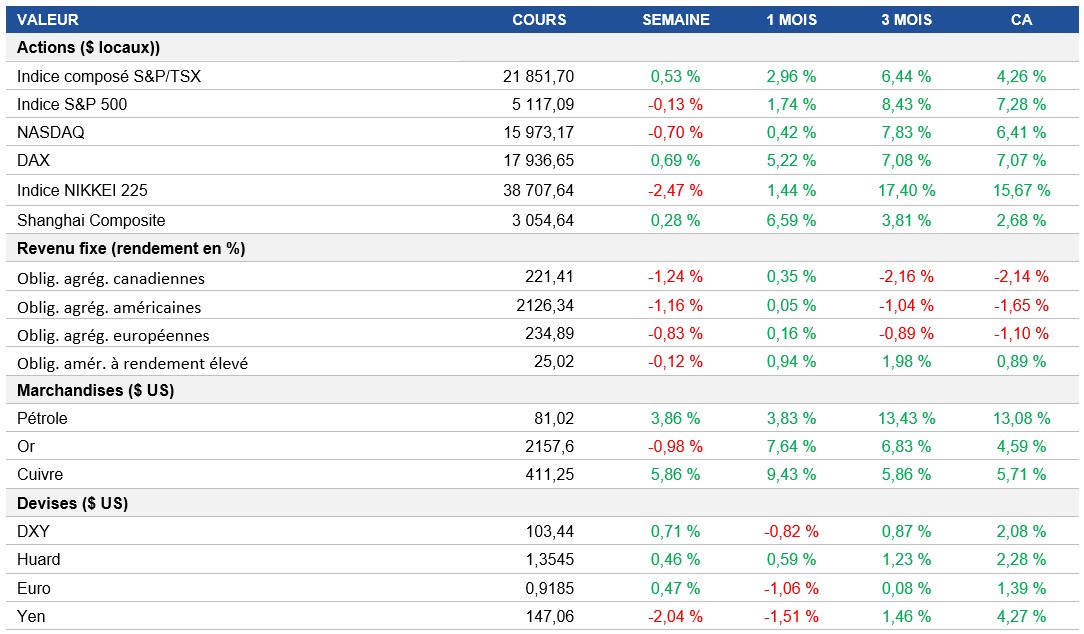

Actions : L’indice S&P 500 a clôturé la semaine en légère baisse, les actions technologiques ayant fait l’objet d’une vente massive, ce qui a coïncidé avec l’arrivée à échéance vendredi d’une quantité substantielle d’options d’une valeur d’environ 5 300 G$, qui a accentué la volatilité du marché. La ronde des résultats étant derrière nous, l’attention s’est détournée des sociétés pour se porter sur la Fed. Les marchés canadiens ont poursuivi leur ascension cette semaine, portés par les secteurs des matériaux et de l’énergie, grâce aux solides gains du pétrole et du cuivre.

Titres à revenu fixe : Malgré les préoccupations causées par l’inflation et la prochaine réunion de la Réserve fédérale, les économistes ne prévoient pas de changement dans les attentes de réduction des taux d’intérêt. La semaine a été marquée par la confusion et le débat entourant l’inflation et le ralentissement économique, alors que trois baisses de taux sont attendues en 2024. Cette prévision est assez répandue au Canada et en Europe, où on s’attend de plus en plus à une baisse des taux en juin. Les données contrastées publiées cette semaine ont entraîné une hausse des taux dans la plupart des marchés développés et une baisse des cours obligataires.

Marchandises : Les prix du pétrole sont demeurés près de leur plus haut niveau en quatre mois, s’établissant à environ 81 $ le baril, ce qui représente un gain hebdomadaire de 3,75 %. Cette remontée a été alimentée par le prolongement des réductions de production de l’OPEP et de ses alliés, qui ont poussé le marché vers un déficit. Elle faisait suite à une baisse des stocks aux États-Unis, à la prévision de l’AIE d’un déficit de l’offre pour l’année et à l’intensification des tensions géopolitiques causée par l’attaque de l’Ukraine contre une raffinerie russe.

Performance (rendement des cours)

Source : Bloomberg, au 15 mars 2024

Événements macroéconomiques

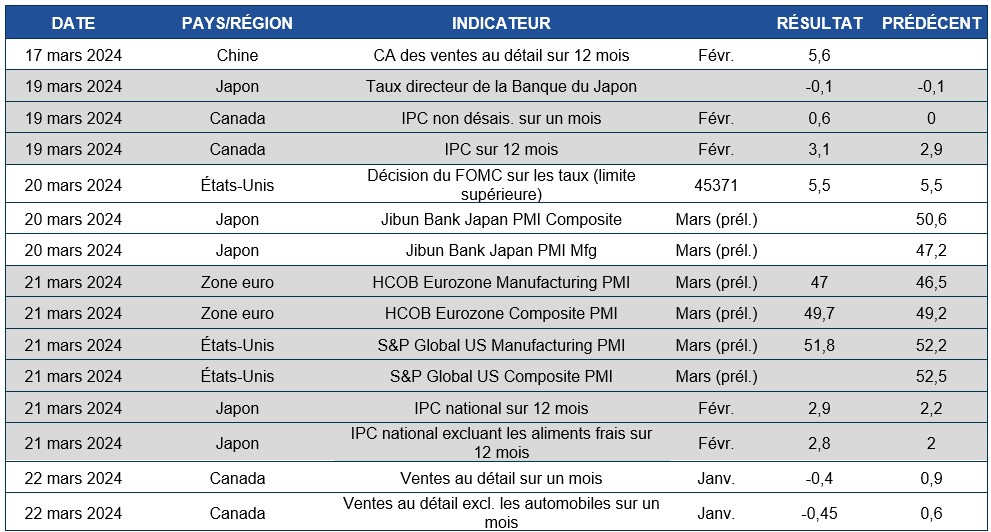

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – le taux d’inflation augmente à 3,2 %, l’IPP dépasse les prévisions et les ventes au détail progressent moins que prévu

En février, le taux d’inflation annuel aux États-Unis a augmenté à 3,2 %, dépassant les prévisions. Les coûts de l’énergie ont reculé moins que prévu, tandis que les prix des aliments, du logement et des soins médicaux ont augmenté à un rythme plus lent. Les prix du transport ont continué de monter en flèche.

L’IPP de la demande finale aux États-Unis a augmenté de 0,6 % en février, en raison de la flambée des prix des biens, principalement ceux de l’énergie et des aliments. Les prix des services ont également augmenté, en particulier ceux des services de transport et d’entreposage. L’inflation de base a légèrement dépassé les attentes.

Les ventes au détail aux États-Unis ont augmenté de 0,6 % en février, ce qui témoigne d’un ralentissement potentiel des dépenses de consommation, compte tenu du recul plus important en janvier. Les ventes ont augmenté dans les secteurs des matériaux de construction, des véhicules motorisés et de l’électronique, tandis que les ventes de meubles et de vêtements ont diminué. Les ventes au détail de base sont demeurées stables.

International – l’IPC de la Chine augmente de 0,7 %, l’IPP de la Chine retombe et l’économie japonaise progresse de 0,4 %

L’IPC de la Chine a augmenté de 0,7 % sur 12 mois en février, ce qui représente la première hausse de l’inflation des prix à la consommation depuis août, attribuable aux dépenses robustes durant les célébrations du Nouvel An lunaire. Les prix des aliments ont baissé à un rythme plus lent, tandis que l’inflation non alimentaire s’est accélérée. L’IPC de base a augmenté de 1,2 %, son plus haut niveau depuis janvier 2022.

L’IPP de la Chine a reculé de 2,7 % sur 12 mois en février, ce qui représente un 17e mois consécutif de contraction. Les coûts des moyens de production et des biens de consommation ont diminué, ce qui témoigne des difficultés économiques persistantes, malgré les mesures de soutien gouvernementales.

L’économie japonaise s’est redressée de 0,4 %, stimulée par les dépenses des entreprises et les échanges nets, ce qui marque un renversement de situation par rapport aux contractions précédentes. Toutefois, la consommation privée est demeurée faible en raison des pressions sur les prix et de la stagnation des salaires, tandis que les dépenses publiques ont diminué après avoir augmenté.

Perspectives

Au 15 mars 2024