Pouls hebdomadaire des marchés - Semaine se terminant le 21 avril 2023

Évolution des marchés

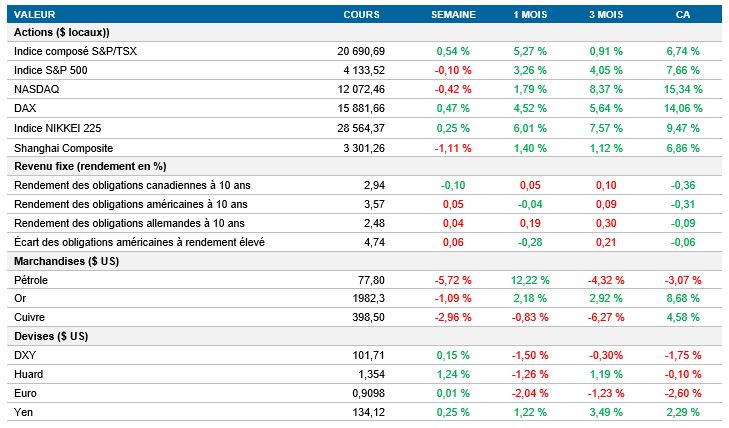

Actions : Les actions américaines ont terminé la semaine en légère baisse, les investisseurs évaluant les résultats de bénéfices contrastés et les données sur l’activité commerciale aux États-Unis et attendant les résultats des grandes sociétés technologiques la semaine prochaine pour juger de la santé financière des sociétés américaines. Les récentes données de l’indice PMI ont augmenté de façon inattendue ce mois-ci, atteignant presque leur plus haut niveau en un an, propulsées par le raffermissement des secteurs des services et de la fabrication, qui pourrait raviver les pressions inflationnistes. La résilience des bénéfices aux États-Unis, notamment ceux de HCA Healthcare et de Procter & Gamble, a aidé les actions à maintenir leurs gains depuis le début de l’année, alors que les résultats d’une série de sociétés technologiques à mégacapitalisation, dont Alphabet, Meta Platforms et Amazon, sont attendus la semaine prochaine.

Titres à revenu fixe : Le taux de l’obligation du Trésor américain à 2 ans a grimpé à environ 4,2 % et celui de l’obligation à 10 ans a atteint 3,57 %. Patrick Harker, le président de la Réserve fédérale de Philadelphie, a déclaré que la banque centrale américaine allait bientôt mettre fin à sa campagne de resserrement, tandis que Loretta Mester, son homologue de Cleveland, plaidait plutôt en faveur de taux supérieurs à 5 % en raison de l’inflation élevée. Les conditions économiques pourraient inciter la Fed à resserrer sa politique monétaire davantage que ce que prévoient actuellement les marchés ou à l’assouplir si les conditions se détériorent, ce qui pourrait causer de la volatilité au sein des marchés.

Marchandises : Les contrats à terme sur le pétrole ont clôturé en hausse vendredi, mais ont enregistré une première perte hebdomadaire en cinq semaines en raison des inquiétudes à l’égard de la demande causées par les craintes suscitées par les perspectives économiques. Jeudi, les prix du pétrole WTI et Brent ont clôturé à leur niveau le plus bas du mois, les analystes s’inquiétant de la détérioration des données économiques et de l’intransigeance de la Réserve fédérale, qui ont pesé sur la demande des consommateurs. Cette tendance baissière a été exacerbée par les rapports indiquant que les livraisons de pétrole brut russe se poursuivent malgré les sanctions et les embargos et par le scepticisme profond et persistant de la Chine quant à son potentiel de croissance. Même si l’OPEP+ et ses alliés ont annoncé qu’ils réduiraient leur production d’environ 1,15 million de barils par jour, les analystes laissent entendre que le marché est encore très bien approvisionné et que d’autres réductions seront nécessaires pour stabiliser les prix à moyen terme.

Performance (rendement des cours)

Au 21 avril 2023

Événements macroéconomiques

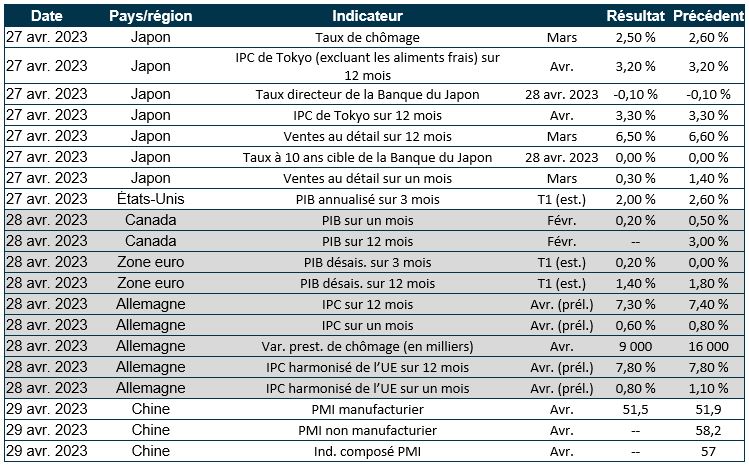

Canada – le taux d’inflation au Canada est retombé à son plus bas niveau en près de deux ans et les ventes au détail ont chuté en mars

Le taux d’inflation annuel au Canada a chuté à 4,3 % en mars 2023, son niveau le plus bas depuis août 2021, en raison des effets de glissement annuel importants des coûts de l’énergie. Les prix du transport, de la nourriture et du logement ont aussi reculé. Les prix à la consommation ont grimpé de 0,5 % sur un mois, et l’inflation de base a montré des signes encourageants. Malgré la remontée des prix de l’essence, les effets de base ont fait chuter l’inflation des prix de l’énergie à -6,9 %. Le gain annualisé moyen sur trois mois de l’IPC tronqué et de l’IPC médian a fléchi à un creux de 16 mois de 3,4 %, une tendance qui devrait se poursuivre au cours des prochains mois et qui donne confiance à la Banque du Canada de pouvoir ramener l’inflation globale vers la fourchette cible.

Selon les prévisions préliminaires, les ventes au détail au Canada ont diminué de 1,4 % sur un mois en mars 2023; elles ont reculé dans 4 des 11 secteurs, à commencer par celles des stations-service, qui ont fléchi de 5 %. Les ventes des détaillants d’aliments et de boissons ont également diminué (-0,2 %), tout comme celles des détaillants de marchandises générales (-1,6 %). Toutefois, les ventes des concessionnaires de véhicules et de pièces automobiles ont augmenté pour un septième mois consécutif (0,8 %). Les ventes au détail ont progressé de 4,3 % sur une base annuelle, ce qui représente le plus faible taux de croissance depuis mars 2022.

États-Unis – l’indice PMI du secteur manufacturier montre une expansion de l’activité manufacturière

En avril 2023, l’indice PMI provisoire du secteur manufacturier américain S&P Global a augmenté à 50,4, dépassant les prévisions de 49 et reflétant la première expansion de l’activité manufacturière en six mois. La production, les nouvelles ventes et la création d’emplois ont augmenté, tout comme les coûts d’exploitation et les prix de vente. L’optimisme à l’égard des perspectives de production a atteint un sommet inégalé depuis trois mois, mais les préoccupations liées à l’inflation et à la réorientation de la consommation des biens vers les services persistent.

International – l’inflation au Royaume-Uni a fléchi à 10,1 % en mars, mais demeure supérieure à la cible; les ventes au détail au Royaume-Uni ont chuté de 0,9 % en mars; le secteur manufacturier de la zone euro s'est contracté en avril; le taux d’inflation en Chine a diminué à 0,7 % en mars

Au Royaume-Uni, le taux d’inflation des prix à la consommation s’est établi à 10,1 % sur 12 mois en mars contre 10,4 % en février, mais a dépassé les attentes du marché de 9,8 %. Les prix des aliments et des boissons non alcoolisées, des loisirs et de la culture et des biens et services divers ont augmenté, tandis que l'inflation a ralenti dans les secteurs de l'hôtellerie, des transports et de la restauration. Le taux d’inflation de base, qui exclut les secteurs volatils comme l’énergie et l’alimentation, est demeuré inchangé à 6,2 % en mars, près du record de 6,5 % de septembre 2022.

Les ventes au détail au Royaume-Uni ont diminué de 0,9 % en mars par rapport au mois précédent, ce qui est inférieur aux prévisions du marché, qui tablaient sur une baisse de 0,5 %. Les ventes des magasins (autres que les magasins d'alimentation) ont diminué de 1,3 %; les grands magasins et les magasins de vêtements ont enregistré une baisse de leurs ventes de 3,2 % et 1,7 %, respectivement, en raison des mauvaises conditions météorologiques au cours de la majeure partie du mois de mars. Les ventes des magasins d’alimentation ont reculé de 0,7 % et le commerce en ligne a ralenti de 0,8 %, tandis que les recettes des stations-service ont augmenté de 0,2 %.

L’indice PMI du secteur manufacturier de la zone euro est passé de 47,3 en mars à 45,5 en avril, ce qui représente la plus forte contraction du secteur depuis mai 2020. Les nouvelles commandes ont diminué, les carnets de commandes ont rétréci et la croissance de l’emploi a ralenti. Les coûts des intrants ont diminué, tandis que les délais de livraison des fournisseurs se sont améliorés pour un deuxième mois d’affilée. L’optimisme des entreprises a légèrement diminué.

Le taux d’inflation annuel de la Chine a chuté de façon inattendue à 0,7 % en mars, son plus bas niveau depuis septembre 2021. Les prix des produits alimentaires et non alimentaires ont diminué en raison de la reprise économique inégale après l’abandon de la politique zéro COVID. Les prix à la consommation ont aussi reculé de 0,3 % pour un deuxième mois de suite.

Perspectives

Au 21 avril 2023