Pouls hebdomadaire des marchés - Semaine se terminant le 19 avril 2024

Évolution des marchés

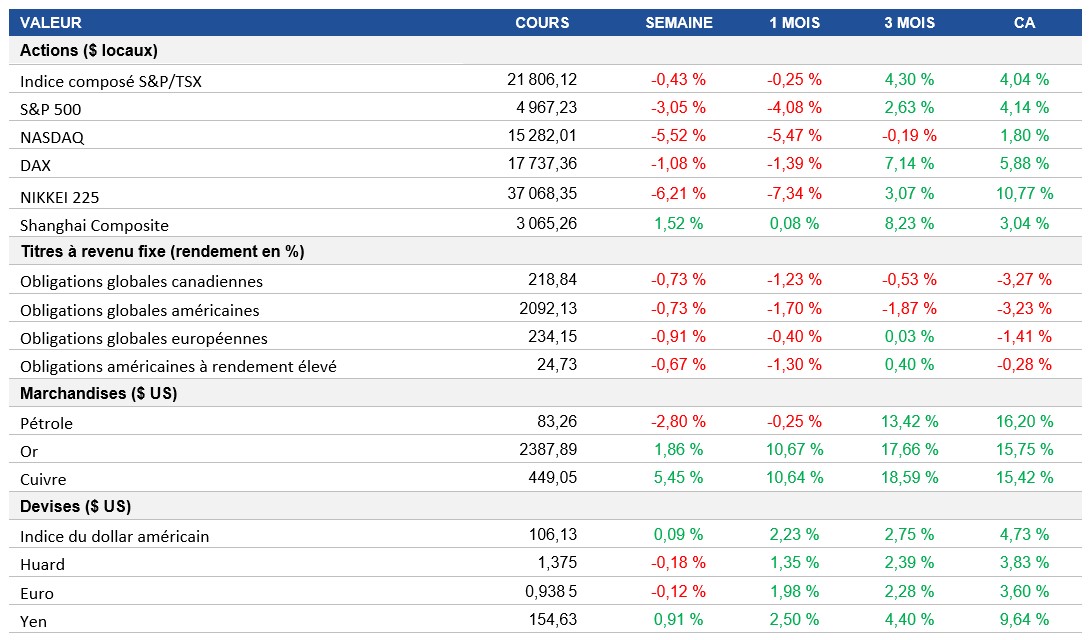

Actions : Les actions ont chuté à la fin d’une semaine au cours de laquelle l’indice S&P 500 a clôturé sous la barre des 5 000 points, après une remontée qui a propulsé l’indice de référence à des sommets historiques. Les ventes massives ont été alimentées par le ton ferme des multiples déclarations ambiguës de la Fed et par une recrudescence des préoccupations liées à l’inflation, qui ont lourdement pesé sur l’humeur des investisseurs et reporté les prévisions de changement de cap de la banque centrale. Le recul du marché boursier par rapport à ses sommets historiques donne aux investisseurs disposant de liquidités la possibilité d’y intégrer, et certains experts s’attendent à ce que la remontée reprenne et s’étende sur la base d’une forte croissance des bénéfices et de la vigueur économique continue. Sur la semaine, l’indice S&P 500 et le Nasdaq ont clôturé à -3 % et -5,5 % respectivement.

Titres à revenu fixe : La Réserve fédérale a été contrainte de reconsidérer le moment de sa première baisse de taux d’intérêt en 2024 en raison d’une série de données décevantes sur l’inflation. Le président Jerome Powell a indiqué qu’il faudrait probablement plus de temps que prévu pour gagner la confiance nécessaire pour baisser les taux, anéantissant les espoirs de plus de deux baisses en 2024. Certains experts craignent même qu’il n’y ait aucune réduction, car la Fed est préoccupée par la vigueur de l’économie et du marché du travail, ce qui pourrait signifier que de nouvelles hausses de taux seraient nécessaires pour maîtriser l’inflation. Les économistes ne prévoient à présent que deux baisses de taux cette année, contre trois précédemment, la Fed étant aux prises avec la persistance de la demande dans l’économie.

Marchandises : Les prix du pétrole ont d’abord grimpé après l’annonce d’une attaque israélienne contre l’Iran, mais ils ont ensuite baissé, l’Iran ayant minimisé l’impact des frappes. Les contrats à terme sur le pétrole brut Brent ont augmenté de plus de 3 dollars le baril, dépassant les 90 dollars, l’attaque ayant ravivé les inquiétudes quant à d’éventuelles perturbations de l’approvisionnement en pétrole du Moyen-Orient. Le pétrole brut a terminé la semaine volatile en baisse de 2,8 %.

Performance (rendement des cours)

Source : Bloomberg, au 19 avril 2024

Événements macroéconomiques

Canada – l’inflation a atteint 2,9 % en mars

En mars 2024, le taux d’inflation annuel au Canada a atteint 2,9 %, principalement en raison des prix de l’essence plus élevés. La hausse des coûts de l’intérêt hypothécaires a contribué à une croissance plus rapide des loyers moyens, tandis que l’inflation alimentaire a ralenti. Les taux d’inflation de base, surveillés par la Banque du Canada, ont ralenti plus que prévu.

É.-U. – forte hausse des ventes au détail aux États-Unis

Les ventes au détail aux États-Unis ont bondi de 0,7 % en mars 2024, dépassant les prévisions, ce qui témoigne de la vigueur des dépenses de consommation. Les détaillants hors magasin, les stations-service et les magasins de détail divers ont observé des augmentations importantes, tandis que les ventes ont diminué pour certaines catégories comme les vêtements et les appareils électroniques.

International – le taux de chômage au Royaume-Uni a augmenté à 4,2 %, l’inflation au Royaume-Uni est tombée à 3,2 % en mars, les ventes au détail au Royaume-Uni sont restées stables, l’économie en Chine a progressé de 5,3 % et l’IPC du Japon a ralenti pour atteindre 2,7 %

Le taux de chômage au Royaume-Uni a augmenté à 4,2 %, le nombre de chômeurs et l’inactivité économique étant tous deux en hausse. L’inflation au Royaume-Uni est tombée à 3,2 % en mars 2024, principalement en raison d’un ralentissement des prix de l’alimentation et du logement. Les ventes au détail sont restées stables en mars, les différents secteurs affichant des résultats mitigés.

L’économie chinoise a progressé de 5,3 % en glissement annuel au premier trimestre 2024, soutenue par les mesures gouvernementales et les dépenses liées au Nouvel An lunaire. Malgré cette croissance, la production industrielle et les ventes au détail ont augmenté moins que prévu, ce qui indique la nécessité davantage d’assouplissement de la politique monétaire. Le taux de chômage est resté proche de son sommet récent, soulignant les défis persistants sur le marché du travail.

Le taux d’inflation annuel du Japon a légèrement diminué pour s’établir à 2,7 % en mars 2024, des ralentissements ayant été observés dans divers secteurs. Les prix des transports, des vêtements et des articles ménagers ont décéléré, tandis que les prix du carburant ont baissé à un rythme plus lent. Le taux d’inflation de base est tombé à 2,6 %, soit légèrement inférieur aux prévisions, et les prix à la consommation ont légèrement augmenté en mars par rapport aux mois précédents.

Perspectives

Au 19 avril 2024