Pouls hebdomadaire des marchés - Semaine se terminant le 1er mars 2024

Évolution des marchés

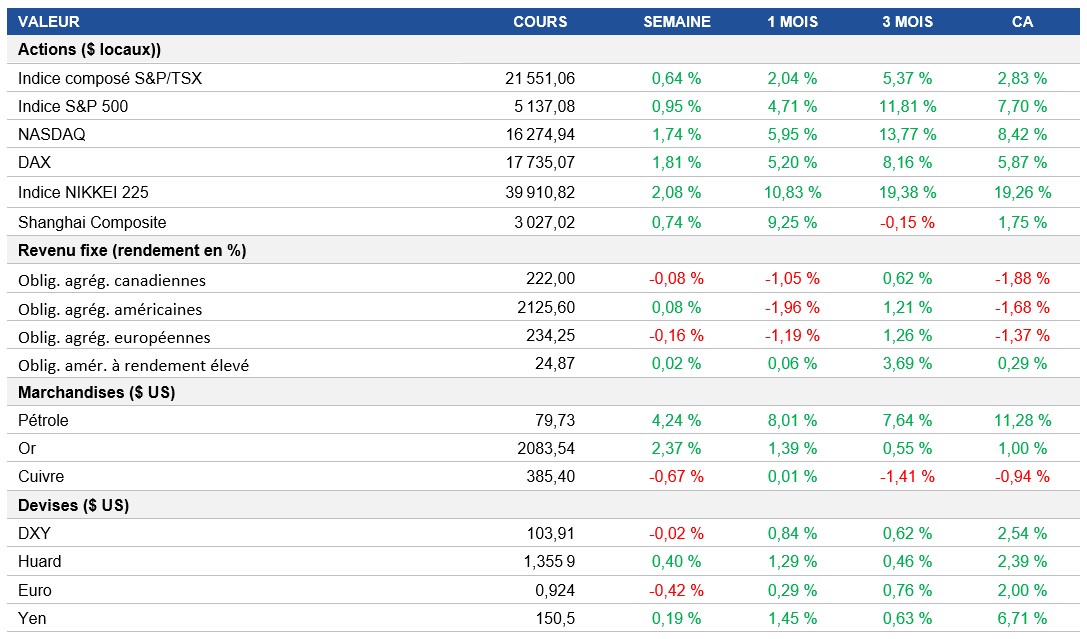

Actions : Les titres technologiques se sont redressés, l’indice S&P 500 ayant franchi la marque des 5 100 points et le NASDAQ ayant progressé d’environ 1,7 %. Les sociétés de Wall Street ont révisé à la hausse leurs prévisions pour l’indice S&P 500, ce qui montre que la remontée du marché boursier a dépassé les attentes. Malgré les préoccupations à l’égard de la confiance des consommateurs et des ventes de magasins comparables, certains détaillants devraient obtenir de bons résultats, ce qui témoigne de la préférence des consommateurs pour les produits de marque. Au premier trimestre de leur exercice, les grandes banques canadiennes ont augmenté leurs revenus tirés des activités de négociation, ce qui a apaisé les craintes d’une hausse des provisions pour pertes sur prêts et accentué les tensions sur le crédit. Cinq des six plus grands prêteurs au pays ont dépassé les prévisions de bénéfices, en raison surtout des solides résultats des marchés financiers.

Titres à revenu fixe : Les cours obligataires ont progressé vendredi, les données décevantes du secteur manufacturier et la baisse de confiance des consommateurs ayant fait augmenter les attentes de réduction des taux d’intérêt; cependant, les obligations mondiales ont terminé la semaine à peu près au même niveau. Le taux de l’obligation du Trésor américain à deux ans a continué de baisser devant l’attitude conciliante émanant des commentaires des dirigeants de la Réserve fédérale. L’indice ISM du secteur manufacturier s’est contracté plus rapidement en février, ce qui a suscité des inquiétudes quant à la stabilité du secteur. La demande pour les obligations du Trésor a progressé et les taux obligataires ont chuté sur l’ensemble de la courbe, tandis que les investisseurs escomptaient avec une plus forte probabilité une baisse de taux par la Fed en juin.

Marchandises : Les prix du pétrole brut ont grimpé à 79 $, en hausse de 4,4 % cette semaine, en raison de l’intensification des tensions au Moyen-Orient. Les négociants ont également été attentifs aux nouvelles sur une éventuelle prolongation des réductions de production qui expirent à la fin mars.

Performance (rendement des cours)

Source : Bloomberg, au 1er mars 2024

Événements macroéconomiques

Canada – l’économie canadienne progresse de 0,2 % au quatrième trimestre de 2023 et l’indice PMI du secteur manufacturier canadien S&P Global augmente à 49,7 en février

L’économie canadienne a progressé de 0,2 % au quatrième trimestre de 2023, après une contraction révisée de 0,1 % au cours de la période précédente. La hausse des exportations, en particulier du pétrole brut et du bitume, a contribué à l’expansion. Toutefois, les investissements des entreprises ont reculé pour la sixième fois en sept trimestres, tandis que les dépenses des ménages ont augmenté.

L’indice PMI du secteur manufacturier canadien S&P Global est passé de 48,3 le mois précédent à 49,7 en février. Même si cela marque la dixième contraction consécutive de l’activité manufacturière, il s’agit du rythme le plus lent de la séquence actuelle. Cette amélioration s’explique par le ralentissement de la contraction des nouvelles commandes, malgré la faible demande des clients.

É.-U. – l’économie américaine progresse de 3,2 % au quatrième trimestre de 2023

L’économie américaine a progressé à un taux annualisé de 3,2 % au quatrième trimestre de 2023, un résultat légèrement inférieur à la prévision initiale de 3,3 %. Les stocks privés ont nui à la croissance, tandis que les dépenses de consommation, les dépenses publiques, les exportations et les importations ont augmenté plus que prévu. Les investissements non résidentiels ont également été révisés à la hausse, ce qui a contribué au taux de croissance global.

International – le taux d’inflation dans la zone euro diminue à 2,6 % en février, le taux de chômage dans la zone euro baisse à 6,4 % et le taux d’inflation annuel du Japon recule à 2,2 % en janvier

L’inflation des prix à la consommation dans la zone euro a chuté à 2,6 % sur 12 mois en février, contre 2,8 % le mois précédent. Ce déclin est attribuable à la baisse des prix de l’énergie et à des hausses modestes des prix des services, des aliments, de l’alcool, du tabac et des biens industriels non énergétiques. Toutefois, le taux d’inflation de base est demeuré supérieur aux prévisions, à 3,1 %.

En janvier, le taux de chômage dans la zone euro est tombé à un creux record de 6,4 %, comparativement à 6,5 % en décembre, conformément aux attentes du marché. Le nombre de chômeurs a diminué de 34 000 pour s’établir à 11 009 000. Parmi les principales économies de la zone euro, l’Espagne a affiché le taux de chômage le plus élevé, à 11,6 %, suivie de la France, à 7,5 %, et de l’Italie, à 7,2 %. L’Allemagne a enregistré le plus faible taux de chômage, soit 3,1 %.

Le taux d’inflation annuel du Japon a baissé à 2,2 % en janvier, son niveau le plus bas depuis mars 2022. Ce recul est attribuable à la baisse des prix des aliments et à la hausse moins marquée des coûts des soins de santé, de la culture, des loisirs, des communications et des articles divers. Toutefois, les prix du transport et de l’éducation ont augmenté plus rapidement, tandis que le taux d’inflation de base a chuté à un creux de 22 mois de 2,0 %.

Perspectives

Au 1er mars 2024