Pouls hebdomadaire des marchés - Semaine se terminant le 26 août 2022

Évolution des marchés

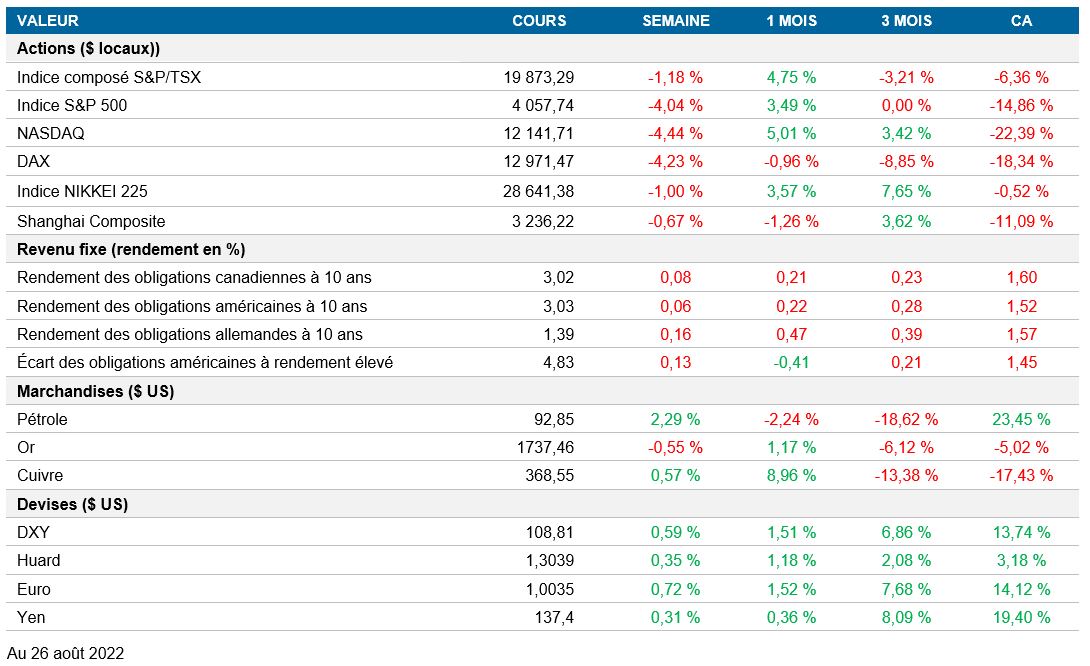

Actions : Le discours prononcé vendredi par Jerome Powell lors de la réunion annuelle de la Réserve fédérale à Jackson Hole a mobilisé l'attention des investisseurs. Le président a mentionné que « le rétablissement de la stabilité des prix nécessitera probablement le maintien d’une politique restrictive pendant un certain temps ». Le marché a perçu dans ses propos une attitude résolue, ce qui a entraîné un dégagement.

Titres à revenu fixe : Aux États-Unis, la courbe des taux s’est déplacée vers le haut en raison du ralentissement attendu de l’économie. Les taux sur la portion à long terme de la courbe ont grimpé tout au long de la semaine alors que le marché escomptait une plus grande intransigeance de la part de la Fed, tandis que le déplacement de la portion à court terme de la courbe s’est produit surtout après le discours de M. Powell.

Marchandises : Les prix du pétrole ont augmenté cette semaine après que le ministre de l’Énergie de l’Arabie saoudite a prévenu que l’OPEP+ pourrait être forcée de réduire sa production si le marché des contrats à terme continuait d’être déconnecté des données fondamentales.

Performance (rendement des cours)

Au 26 août 2022

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’est attendue cette semaine.

États-Unis – discours du président de la Fed, baisse des ventes de logements neufs, commandes de biens durables stables.

Dans son discours à Jackson Hole, le président de la Réserve fédérale américaine, Jerome Powell, a souligné que l'objectif du comité de politique monétaire de la Fed était de ramener l’inflation à la cible de 2 %. Il a mentionné que le rétablissement de la stabilité des prix prendra un certain temps et nécessitera une période prolongée de croissance inférieure à la tendance. De plus, ce resserrement aura pour effet d’affaiblir les conditions sur le marché du travail, de ralentir la croissance et, par conséquent, « sera également difficile pour les ménages et les entreprises ».

Au cours de la dernière semaine, les données économiques sur la croissance de l’économie américaine ont été contrastées. Les ventes de logements neufs sont passées de 590 000 en juin à 511 000 en juillet. Les ventes de maisons sont au plus bas depuis janvier 2016 et affichent un sixième mois de baisse en 2022. La hausse des prix des propriétés et des coûts d’emprunt est le principal facteur qui a nui aux ventes.

Les commandes de biens durables sont restées pratiquement inchangées en juillet, à 273,5 G$. Même s’il s’agit du premier mois sans augmentation depuis février, le U.S. Census Bureau a publié des données positives sur les expéditions. Les expéditions de biens durables manufacturés ont augmenté de 0,4 % en juillet, consolidant la croissance observée au cours de 14 des 15 derniers mois.

International – fléchissement des indices PMI du Japon, de la zone euro et du Royaume-Uni

L’indice composé japonais des directeurs d’achats Jibun Bank a reculé de 50,2 à 48,9. L’indice PMI du secteur manufacturier est passé de 52,1 à 51,0 et celui du secteur des services, de 50,3 à 49,2. Les récentes données de l’indice PMI ont indiqué que la croissance des entreprises du secteur privé avait ralenti en juillet. Il s'agit du plus faible rythme de croissance depuis mars. Du côté de la fabrication, les fournisseurs de services ont vu leur production diminuer pour la première fois en cinq mois. Du côté des services, les entreprises ont enregistré leur plus faible croissance depuis avril.

IHS Markit a publié l’indice composé provisoire des directeurs d’achats de la zone euro, qui a baissé à 49,2, contre 49,9 en juillet. L’indice PMI du secteur manufacturier a reculé de 49,8 à 49,7, tandis que l’indice PMI du secteur des services s’est contracté de 51,2 à 50,2. La contraction du secteur des services s'explique par la hausse du coût de la vie, laquelle a affaibli la demande. Dans le secteur manufacturier, l’indice se situe à son plus bas niveau en 26 mois, principalement en raison de la baisse de la production.

En juillet, l’indice composé provisoire des directeurs d’achats du Royaume-Uni est passé de 52,1 à 50,9. L’indice PMI du secteur des services a également reculé de 52,6 à 52,5, et l’indice PMI du secteur manufacturier, de 52,1 à 46,0. Dans ce dernier cas, l'indice a basculé en territoire de contraction, à un creux de 27 mois. Cette baisse de la croissance est principalement attribuable à une baisse de la production. Les données de l’indice PMI confirment un ralentissement de l'ensemble du secteur privé britannique.

Perspectives

Canada – PIB (30 août)

Après une croissance annualisée de 3,1 % au premier trimestre, le Canada publiera les résultats du PIB pour le troisième trimestre de 2022.

États-Unis – indice de confiance des consommateurs du Conference Board (30 août); taux de chômage (2 septembre)

Le nouveau sondage du Conference Board indiquera si la confiance des consommateurs poursuit sa tendance négative des trois derniers mois. Cette baisse de la confiance des consommateurs est attribuable aux hausses de taux de la Fed, et les prévisions consensuelles demeurent pessimistes.

La variation du nombre d’emplois non agricoles et le taux de chômage seront des indicateurs clés pour mesurer la santé du marché de l’emploi. Selon les données les plus récentes, la rémunération et le taux de chômage sont revenus aux niveaux d’avant la pandémie. Toutefois, la Fed s’attend à un affaiblissement des conditions du marché de l’emploi.

International – taux de chômage au Japon (29 août); production industrielle au Japon (30 août); indice PMI du secteur manufacturier chinois (31 août); IPC de la zone euro (31 août); taux de chômage de la zone euro (1er septembre)

Le ministère des Affaires intérieures et des Communications publiera le taux de chômage du Japon pour le mois de juillet. L’indicateur se situait à 2,6 % en juin.

Le lendemain, le ministère de l’Économie, du Commerce et de l’Industrie publiera les données sur la production industrielle de juillet, qui affichaient auparavant une hausse de 9,2 % sur un mois.

NBS publiera les données de l’indice PMI du secteur manufacturier chinois pour juillet. En juin, l’indicateur est passé en territoire de contraction, affichant une valeur de 49,0. Cette tendance de contraction a été présente tout au long de 2022.

Eurostat publiera les indices des prix à la consommation (IPC) harmonisés pour le mois d’août. Cela orientera la trajectoire future de la politique monétaire de la BCE, qui est passée d’une « indication sur l'orientation future » à une approche « réunion par réunion ».

Eurostat annoncera le taux de chômage pour le mois de juillet, lequel est demeuré stable au cours des trois derniers mois, à 6,6 %.