Pouls hebdomadaire des marchés - Semaine se terminant le 19 mai 2023

Évolution des marchés

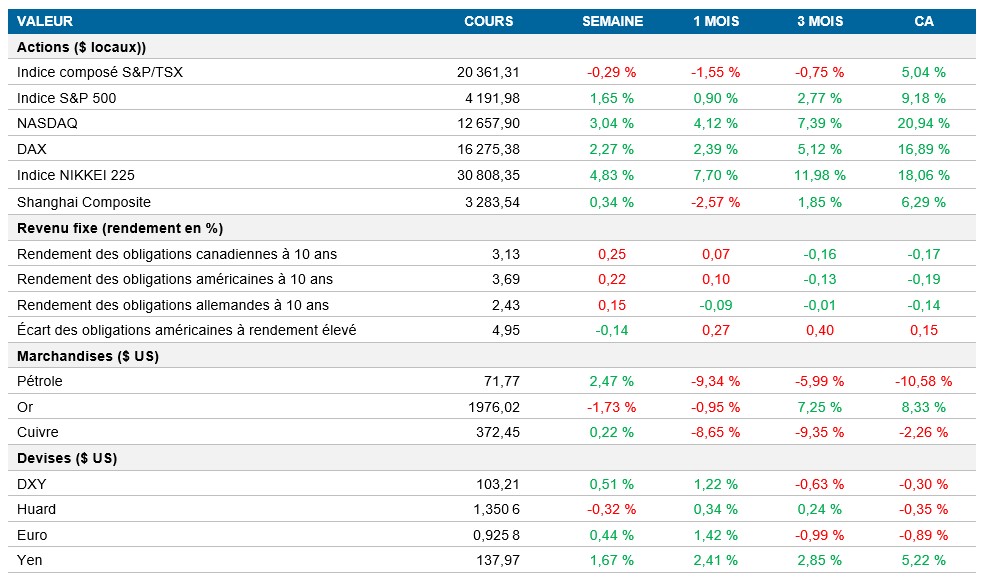

Actions : L’indice S&P 500 n’a pas réussi à poursuivre sa remontée de deux jours, chutant sous le seuil critique de 4 200 points, mais terminant la semaine en hausse de 1,6 %. La probabilité que la Réserve fédérale relève les taux en juin a diminué depuis que Jerome Powell a laissé entrevoir une pause. L’incertitude entourant les négociations sur le plafond de la dette et la possibilité qu’on tarde à conclure une entente ont réduit les chances d’une hausse des taux. De plus, les autres fusions bancaires évoquées par Janet Yellen, la secrétaire du Trésor, ont entraîné une chute de 1,9 % du SPDR S&P Regional Banking Exchange Fund.

Titres à revenu fixe : Les gestionnaires de portefeuille privilégient de plus en plus les obligations de sociétés à long terme, anticipant une suspension des hausses de taux. Ce mois-ci, les titres venant à échéance dans 30 ans ou plus ont représenté environ 26 % des ventes d’obligations de sociétés américaines de première qualité, ce qui représente une hausse importante comparativement à 4 % en avril et à 15 % l’an dernier. Les investisseurs recherchent des taux de coupon plus élevés et des taux de rendement attrayants, estimant que la Fed a mis un terme à sa campagne de resserrement. Cela témoigne d’un changement de stratégie, alors que les titres de créance à court terme étaient privilégiés durant la période de hausse des taux d’intérêt. Comme les perspectives macroéconomiques sont incertaines, les gestionnaires de portefeuille sont attirés par les titres à plus long terme, s’attendant à des réductions de taux et à de meilleurs rendements advenant une récession. Malgré l’élargissement des écarts de taux des obligations de sociétés de première qualité, les titres à long terme ont offert un meilleur rendement que les billets à moyen terme.

Marchandises : Les prix du pétrole ont enregistré leur première hausse hebdomadaire depuis le début du mois d’avril, soutenus par la confiance des investisseurs à l’égard des actifs risqués et par l’optimisme grandissant quant à la possibilité de conclure un accord sur le plafond de la dette aux États-Unis. L’attention s’est détournée des facteurs fondamentaux, les investisseurs suivant de près l’évolution de la situation à Washington. Les signes d’un resserrement de l’offre, notamment la reprise des achats de pétrole américain par les raffineries asiatiques, ont contribué à faire grimper les prix. Toutefois, les prix du pétrole brut affichent toujours une baisse d’environ 11 % cette année, en raison de la lente reprise économique en Chine et du resserrement monétaire de la Réserve fédérale.

Performance (rendement des cours)

Au 19 mai 2023

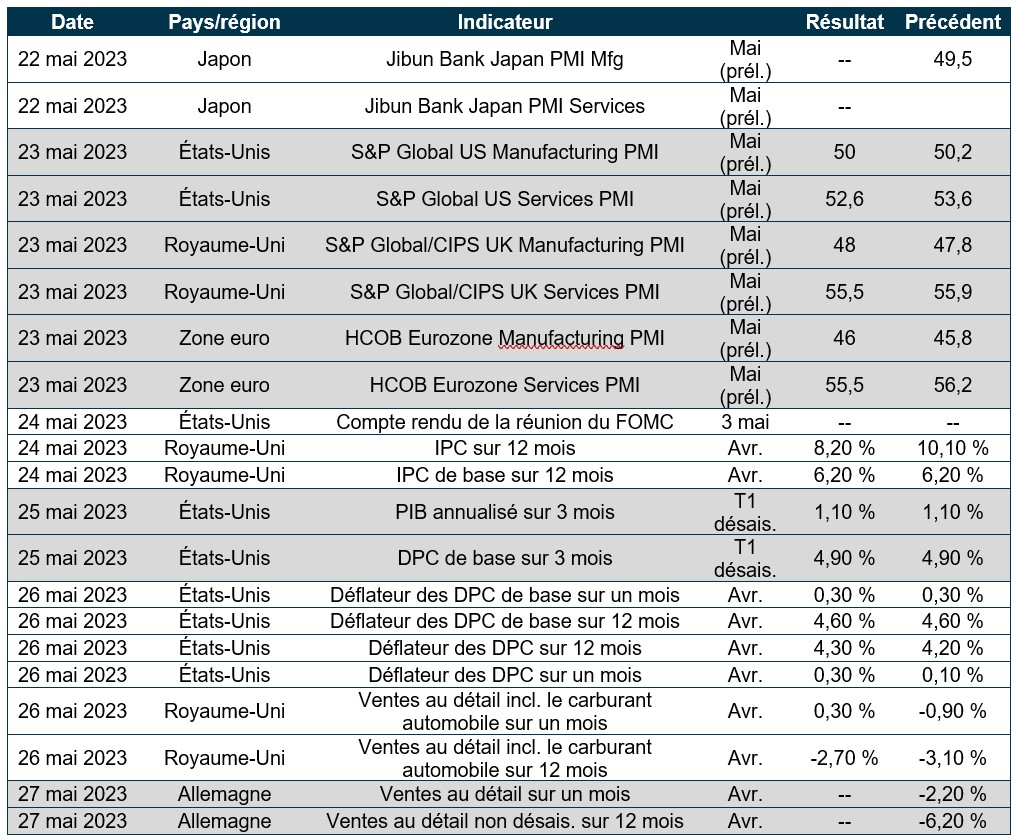

Événements macroéconomiques

Canada – l’inflation bondit à 4,4 % en avril et les ventes au détail devraient augmenter de 0,2 %

Le taux d’inflation annuel au Canada a atteint 4,4 % en avril, dépassant les attentes du marché de 4,1 % et ravivant les craintes d’un durcissement de ton par la Banque du Canada. La hausse des prix à la consommation a été stimulée par les mesures de resserrement de la banque centrale, qui ont fait monter les taux hypothécaires et les prix des loyers (6,1 % contre 5,3 %). La hausse des coûts de transport s’est également accélérée (1,3 % contre 0,3 %) en raison de la baisse de production de pétrole brut de l’OPEP, tandis que l’inflation des prix des aliments a diminué (8,3 % contre 8,9 %) en raison de l’atténuation des pressions exercées par les légumes frais, le café et le thé. Sur une base mensuelle, l’IPC canadien a enregistré une hausse importante de 0,7 %, la plus forte en six mois.

Selon les prévisions préliminaires, les ventes au détail au Canada devraient augmenter de 0,2 % sur un mois en avril. Elles avaient reculé de 1,4 % en mars, sous l’effet de la baisse des ventes des concessionnaires de véhicules et de pièces automobiles (-4,4 %) et des stations-service et des fournisseurs de carburant (-3,9 %). Toutefois, les ventes au détail de base, excluant ces catégories, ont enregistré une quatrième hausse consécutive de 0,3 %. Cette croissance a été alimentée notamment par les ventes de matériaux de construction et de matériel et fournitures de jardinage (+1,6 %) et par les ventes d’articles de sport et de passe-temps, , d’instruments de musique, de livres et de marchandises diverses (+1,6 %), tandis que les ventes des détaillants de vêtements et d’accessoires ont baissé de 1,2 %.

É.-U. – rebond des ventes au détail aux États-Unis en avril

Aux États-Unis, les ventes au détail ont augmenté de 0,4 % en avril, après deux mois consécutifs de baisse, mais ont déçu les attentes du marché. Les ventes ont augmenté dans divers secteurs : concessionnaires de véhicules et de pièces automobiles, marchands de matériaux de construction et de fournitures de jardinage, services alimentaires et débits de boissons, magasins de produits de santé et de soins personnels, magasins de marchandises diverses, détaillants hors magasin et magasins de détail divers. Toutefois, les ventes des stations-service ont diminué de façon inattendue, tandis que des baisses ont également été observées dans les ventes de vêtements, d’appareils électroniques, de meubles et d’articles de sport. Les ventes au détail de base, excluant certaines catégories, ont affiché une croissance plus forte de 0,7 %, reflétant une demande soutenue des consommateurs.

International – la croissance économique de la zone euro au premier trimestre stagne à 0,1 %, l’économie japonaise bondit de 1,6 % au premier trimestre, le taux d’inflation au Japon grimpe à 3,5 % en avril

Au premier trimestre, la zone euro a enregistré une croissance modeste de 0,1 %, après avoir fait du surplace au quatrième trimestre. L’économie a souffert de la hausse des prix à la consommation causée par l’augmentation des coûts de l’énergie et des aliments. Le resserrement énergique de la politique monétaire par la Banque centrale européenne, le plus rapide en plus de 20 ans, a accentué les pressions économiques. Le niveau de confiance des entreprises et des consommateurs a diminué, l’économie de l’Allemagne enregistrant une croissance nulle pendant que celle des Pays-Bas se contractait. Toutefois, la France, l’Italie et l’Espagne ont affiché une certaine expansion au cours de la même période.

L’économie japonaise a enregistré une croissance remarquable au premier trimestre, progressant de 1,6 % en rythme annualisé. Cette croissance a dépassé les prévisions de 0,7 % du marché, après une contraction révisée de 0,1 % à la période précédente. La forte croissance a été principalement soutenue par l’accélération de la consommation privée après l’abandon de toutes les mesures pour lutter contre la pandémie. Étonnamment, les investissements des entreprises ont aussi fortement augmenté, affichant un rebond après avoir reculé au trimestre précédent. Toutefois, les dépenses publiques ont continué de stagner après avoir augmenté au cours des quatre derniers trimestres, et les exportations nettes ont nui à la croissance globale. Au cours du trimestre, l’économie japonaise a enregistré sa plus forte croissance en trois trimestres.

En avril, le taux d’inflation annuel au Japon a grimpé à 3,5 %, un gain marqué par rapport au creux de six mois de 3,2 % enregistré en mars. Cette hausse importante est principalement attribuable à la forte augmentation des prix des aliments, qui ont atteint leur plus haut niveau depuis août 1976. De plus, les coûts ont augmenté dans divers secteurs, y compris le transport, les vêtements, les meubles, les soins médicaux et l’éducation. Toutefois, l’inflation dans le secteur de l’habitation et pour d’autres biens divers a légèrement diminué. Les coûts pour se chauffer, s’éclairer et s’approvisionner en eau ont continué de diminuer, principalement en raison des prix de l’électricité. L’inflation de base a également atteint un sommet de trois mois de 3,4 %, conformément aux attentes du marché, dépassant la cible de 2 % de la Banque du Japon pour un 13e mois consécutif.

Perspectives

Au 19 mai 2023