Pouls hebdomadaire des marchés - Semaine se terminant le 31 mars 2023

Évolution des marchés

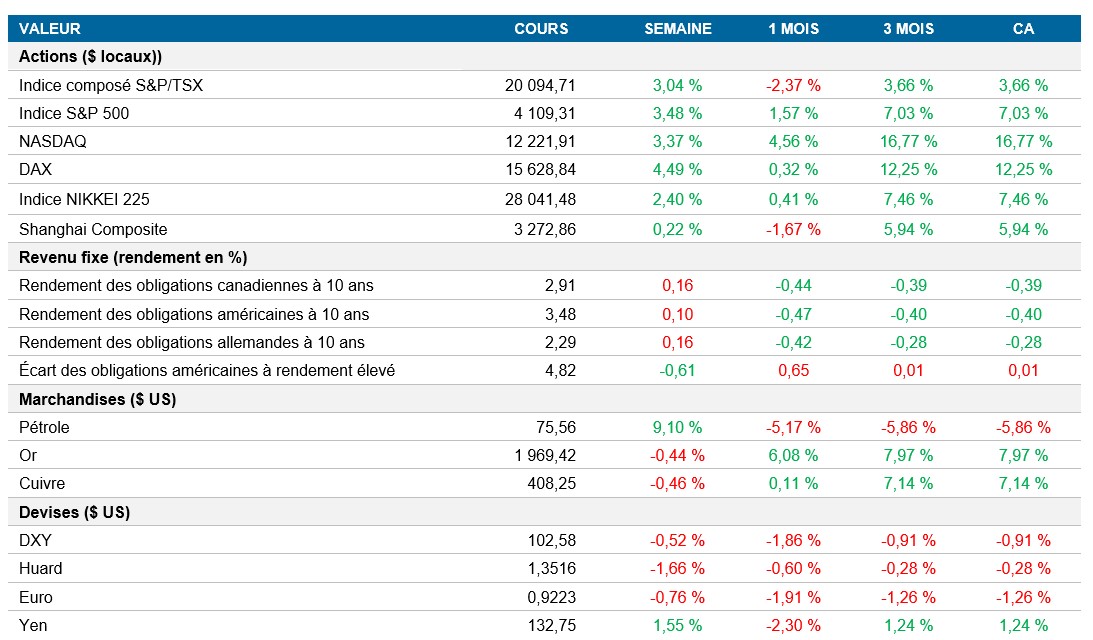

Actions : Les actions américaines se sont redressées vendredi, portant les gains hebdomadaires du S&P 500 et du NASDAQ à plus de 3 %, alors que les principales mesures de l’inflation montraient des signes de ralentissement qui pourraient annoncer la fin prochaine du cycle de resserrement de la Fed. Compte tenu de la crise bancaire à laquelle nous avons été confrontés il y a quelques semaines à peine, le fait que les États-Unis terminent le mois de mars dans le vert est significatif. Le NASDAQ a connu son meilleur trimestre depuis 2020, en hausse de plus de 16 %, tandis que les indices S&P 500 et TSX ont progressé de plus de 7 % et 3,5 %, respectivement.

Titres à revenu fixe : Vendredi, les taux des obligations du Trésor américain ont chuté, mettant fin à un trimestre de volatilité et de fluctuations irrégulières. Les investisseurs tentent toujours d’évaluer l’impact des faillites bancaires et les données économiques pour déterminer à quel moment la Fed devrait suspendre ses hausses de taux. Le taux de l’obligation du Trésor américain à 10 ans a rebondi, passant de 3,4 % à un peu moins de 3,5 %, le taux de l’obligation du Trésor américain à 2 ans est repassé au-dessus de 4 % et le taux de l’obligation du gouvernement du Canada à 10 ans a augmenté de 16 pb, à 2,9 %.

Marchandises : Le prix du baril de pétrole a atteint son plus haut niveau en près de trois semaines, clôturant la semaine à environ 75 $, en hausse de 9 %, à la faveur d'un apaisement des craintes à l’égard de la crise bancaire aux États-Unis et en Europe. Il a cependant enregistré un cinquième mois consécutif de baisse, en raison des pressions exercées par les craintes d’une récession et la diminution de la demande.

Performance (rendement des cours)

Au 31 mars 2023

Événements macroéconomiques

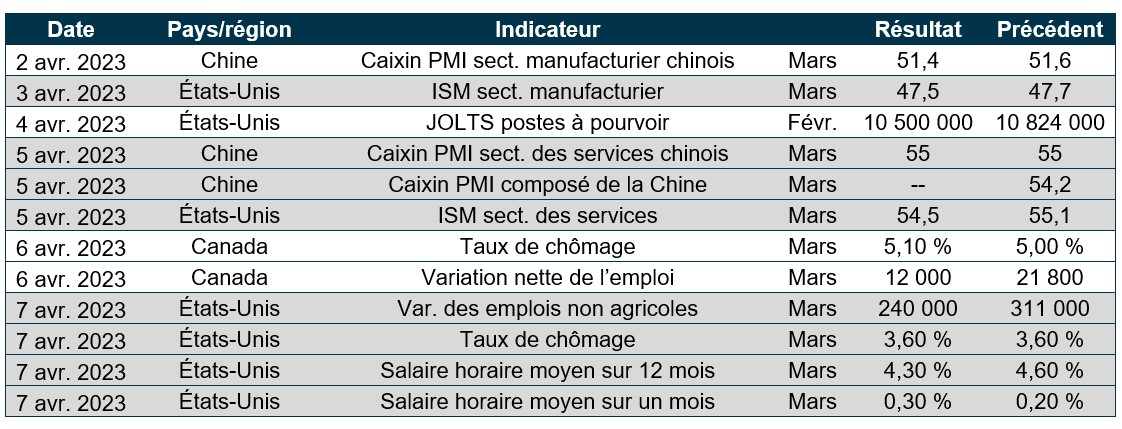

Canada – hausse du PIB de 3 % sur 12 mois en janvier

En janvier, le PIB du Canada a augmenté de 0,5 % sur un mois (3 % sur 12 mois), dépassant les prévisions du marché de 0,4 %. La croissance a été généralisée, mais surtout attribuable à une hausse de 1,1 % des secteurs minier et pétrolier sur un mois et à une progression de 0,7 % du PIB manufacturier sur un mois. Les estimations préliminaires indiquant un solide gain de 0,3 % sur un mois en février ont également été positives.

États-Unis – ralentissement de l’indice des prix DPC en février

L’indice des prix DPC aux États-Unis a augmenté de 0,3 % sur un mois en février, conformément aux prévisions du marché, contre une hausse de 0,6 % un mois plus tôt. L'indice DPC de base a également augmenté de 0,3 % sur un mois, ce qui indique que l’inflation pourrait avoir culminé et que le cycle de resserrement de la Fed pourrait bientôt prendre fin.

International – l’inflation dans la zone euro a ralenti à 6,9 %, tandis que le taux de chômage s’est maintenu à 6,6 %; l’indice PMI de la Chine a bondi à 57,0

Les prévisions de l’inflation de base dans la zone euro ont augmenté à 5,7 % en mars et l’inflation globale a chuté, passant de 8,5 % en février à 6,9 %. L’inflation sous-jacente demeure élevée et les dirigeants de la BCE affirment que les hausses de taux d’intérêt ne sont pas terminées.

Le taux de chômage de la zone euro est demeuré à un creux record de 6,6 % en février, inchangé par rapport à janvier et inférieur aux prévisions de 6,7 %. Dans les économies de la zone euro, les taux de chômage les plus élevés ont été observés en Espagne, en Italie et en France, tandis que l’Allemagne a affiché le taux le plus faible.

L’indice composé PMI de la Chine est passé de 56,4 à 57,0 en mars, son plus haut niveau depuis 2011, un signe que la reprise demeure vigoureuse. Cette hausse a été soutenue par l’indice PMI du secteur non manufacturier, qui est passé de 56,3 à 58,2, l’activité en présentiel ayant stimulé l’indice des services.

Perspectives

Au 31 mars 2023