Analyse mensuelle des marchés - Données et opinions au 28 février 2023

Les marchés s’essoufflent en février

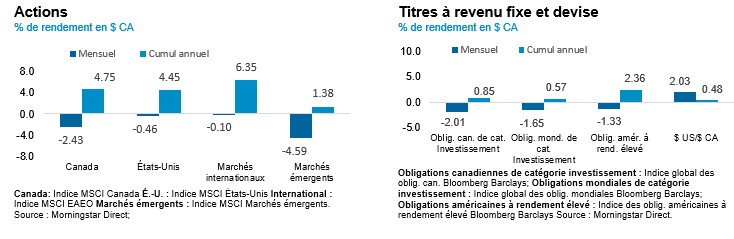

La poussée de janvier a peut-être été exagérée, et les marchés ont commencé à s’essouffler en février en réaction aux signes de surchauffe économique. Le resserrement monétaire n’est peut-être pas encore terminé. Les chiffres surprenants de l’emploi récemment publiés et la remontée de l’inflation laissent supposer que les taux devront encore augmenter et qu’ils resteront plus élevés plus longtemps qu’on ne l’anticipait le mois dernier. La Réserve fédérale américaine (la « Fed ») et d’autres banques centrales du monde devront probablement continuer de resserrer leur politique, et de nouvelles hausses de taux seront peut-être nécessaires pour maîtriser l’inflation persistante. Les marchés ont atteint un sommet début février puis ont commencé à refluer au milieu du mois, les investisseurs s’interrogeant sur la viabilité du rebond au vu des valorisations excessives et des risques élevés de récession. L’appétit pour le risque a rapidement disparu après une brève poussée en janvier. L’indice S&P 500 a fini le mois tout juste en deçà des 4 000 points, soit le niveau autour duquel il se maintient depuis le milieu de 2022.

Le point de vue de NEI

Le discours entourant la récession évolue à mesure que les économies continuent à faire preuve de résilience et certains secteurs affichent une vigueur inattendue. La question de savoir si l’atterrissage se fera en douceur ou brutalement a pivoté vers un scénario de « non-atterrissage », qui laisse entrevoir une croissance économique continue mais anémique, un faible taux de chômage et un ralentissement de l’inflation.

Les pressions inflationnistes se sont ravivées dans certains pays comme les États-Unis, l’Allemagne et le Japon, lesquels ont enregistré une hausse surprise de leurs données d’inflation en janvier en raison d’un rebond des dépenses en biens et services. Alors que la demande de biens des consommateurs diminue, les créations d’emplois, la hausse de la demande des consommateurs et l’augmentation des salaires continueront probablement de faire pression ensemble sur l’inflation des services.

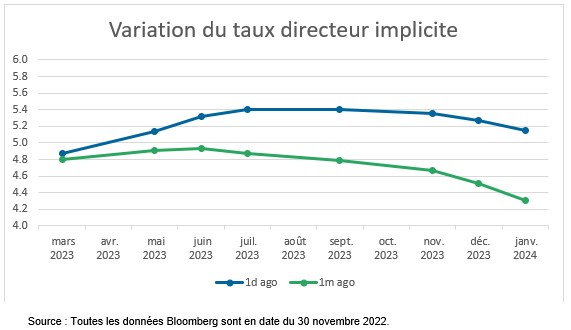

Le taux final prévu a encore augmenté en raison de la Réserve fédérale américaine qui a de nouveau durci le ton en février et exprimé la nécessité de relever les taux davantage en raison de l’étroitesse continu du marché de l’emploi et de l’inflation persistante. Le taux final prévu aux États-Unis a été relevé en nette hausse à plus de 5,5 % en juin 2023 et restera probablement supérieur à 5 % jusqu’au début de 2024.

Au 30 novembre 2022

Risque de récession moins élevé à court terme

Le discours entourant la récession continue d’évoluer. Malgré la probabilité accrue de récession, les économies restent résilientes et certains secteurs affichent une vigueur inattendue. La question de savoir si l’atterrissage se fera en douceur ou brutalement a été éclipsée par l’idée d’un « non-atterrissage », le maître-mot du mois chez les économistes, qui laisse entrevoir une croissance économique continue mais anémique, un faible taux de chômage et un ralentissement de l’inflation.

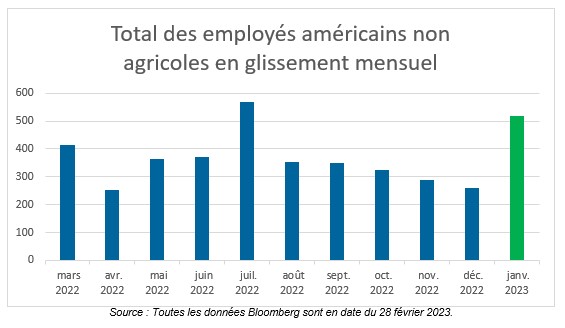

Les données récentes montrent que le marché du travail demeure étroit : aux États-Unis, le rapport sur l’emploi non agricole de janvier a été impressionnant, faisant état de 517 000 postes créés, soit bien davantage que les 187 000 attendus. Tant les inscriptions au chômage que les demandes d’allocations chômage ont été inférieures aux prévisions.

Source : Bloomberg, données au 28 fevrier 2023

L’hiver inhabituellement doux et la réouverture de la Chine stimulent manifestement l’économie mondiale, en particulier les industries des services. Les plus récents indices PMI des services publiés aux États-Unis, en Europe et au Royaume-Uni font preuve d’une résilience remarquable, ayant rebondi à plus de 50,0 en territoire expansionniste. Cela exerce toutefois davantage de pressions sur l’inflation des services. Aux États-Unis, l’indice ISM des prix payés pour les services continue de régresser par rapport à son sommet d’environ 85, mais reste élevé, à 65.

La remontée de l’inflation pourrait faire grimper les taux d’intérêt finaux prévus

L’inflation a ralenti partout dans le monde depuis son sommet de début 2022, ce qui est attribuable en partie à la baisse des prix de l’énergie et en partie aux prix des biens durables, la chaîne d’approvisionnement continuant de se rétablir. Les chiffres de l’inflation de janvier ont toutefois surpris à la hausse aux États-Unis, en Allemagne et au Japon en raison d’un rebond des dépenses consacrées aux biens et services, y compris aux véhicules automobiles, aux services de restauration et à l’hébergement. Indice des surprises concernant l’inflation de Citigroup. Alors que la demande de biens des consommateurs commence à diminuer aux États-Unis, la consommation de services demeure supérieure à la tendance. Ensemble, les créations d’emplois, la hausse de la demande des consommateurs et l’augmentation des salaires continueront de faire pression sur l’inflation des services.

Face à l’étroitesse du marché du travail et à l’inflation persistante, la Fed a de nouveau durci le ton vers la fin du mois en indiquant que les taux devraient augmenter davantage. Les marchés obligataires ont rapidement subi des dégagements, le taux de rendement de l’obligation du Trésor à 10 ans passant d’un creux de 3,39 % début février à 3,92 % à la fin du mois. Le taux final prévu aux États-Unis a également été relevé en nette hausse, de moins de 5 % à plus de 5,5 % en juin 2023. Le marché ne s’attend plus à une baisse importante des taux de la Fed en 2023 et croit plutôt que ces derniers resteront supérieurs à 5 % jusqu’au début de 2024.

La Banque du Canada est la seule banque centrale réputée avoir atteint la fin de ce cycle de resserrement et devrait observer une pause jusqu’à la fin de cette année.

La Banque du Canada est la seule banque centrale réputée avoir atteint la fin de ce cycle de resserrement et devrait observer une pause jusqu’à la fin de cette année.

Les estimations de bénéfices ne cessent de diminuer

Les estimations de bénéfices pour 2023 et 2024 ne cessent de diminuer depuis le milieu de 2022. Même si certaines sociétés ont récemment dévoilé des résultats trimestriels étonnamment bons, la tendance globale au niveau des indices reste orientée à la baisse. Les sociétés ont pu accroître suffisamment leurs revenus pour compenser la baisse des marges. La rentabilité donne déjà des signes de stabilisation, car l’inflation ralentit et la chaîne d’approvisionnement se rétablit. Cependant, on s’attend toujours à une croissance anémique des bénéfices étant donné le déclin de la demande sur fond de resserrement des conditions financières et le risque d’accélération des licenciements. Les marges bénéficiaires plus faibles nuiront aussi aux bénéfices futurs; ces dernières restent toutefois relativement stables, car les prix à la production ont fortement reculé par rapport à leur sommet.