Pouls hebdomadaire des marchés - Semaine se terminant le 17 mars 2023

Évolution des marchés

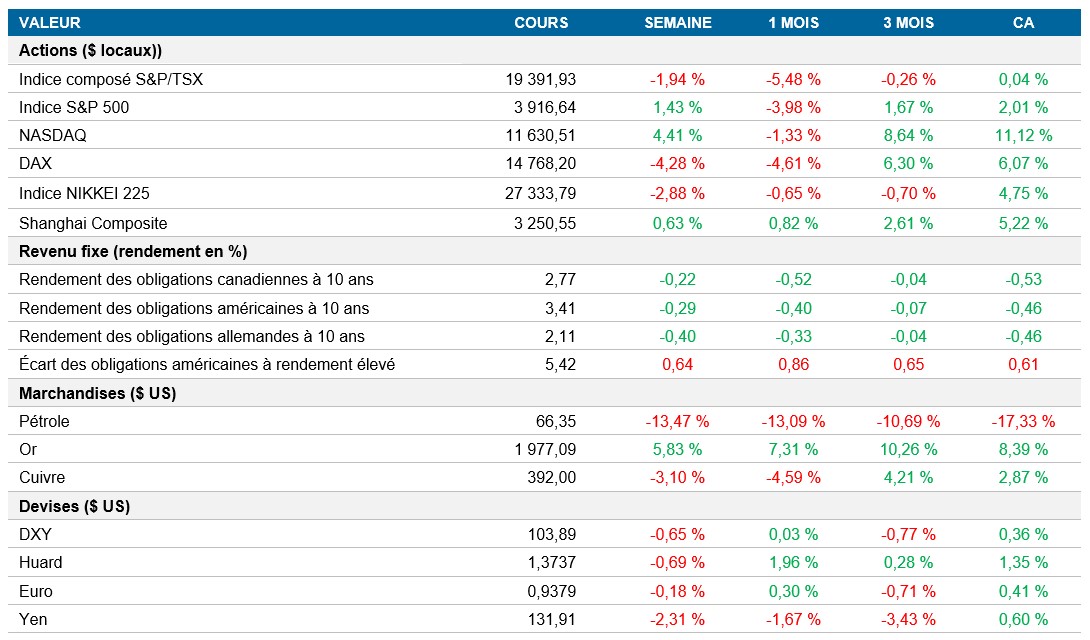

Actions : Vendredi, le marché américain a cédé une partie de ses gains de la semaine, les grandes banques ayant imposé des restrictions sur les opérations avec Credit Suisse et First Republic, ce qui a pesé sur l’indice du secteur bancaire régional. Jeudi, First Republic a reçu l’appui des grandes banques américaines, mais a reculé de plus de 30 % vendredi, lorsque la perception est devenue plus négative, les investisseurs (en particulier Bill Ackman) se demandant si cela suffirait à empêcher la contagion. La semaine prochaine, l’attention se portera sur la décision de la Fed, alors que le marché est divisé sur la question de savoir si la Fed continuera de relever les taux. Malgré les préoccupations à l’égard du secteur bancaire et les perspectives de croissance potentiellement plus sombres, les investisseurs se sont tournés vers les sociétés de technologie de grande qualité. L'intérêt des investisseurs pour les sociétés affichant des flux de trésorerie et un bilan solides, combiné aux prévisions de taux plus faibles, a permis au NASDAQ de connaître sa meilleure semaine de l’année en terminant en hausse de 4,4 %.

Titres à revenu fixe : La portion à court terme de la courbe des taux aux États-Unis a été volatile cette semaine, l’obligation du Trésor américain à 2 ans ayant fluctué d’au moins 20 pb avant de clôturer en baisse de plus de 40 pb, alors que les investisseurs revoyaient leurs prévisions de hausses de taux et que le taux de l’obligation du Trésor américain à 10 ans terminait à près de 3,4 %. Comme prévu, la BCE a relevé les taux de 50 pb cette semaine et a clairement indiqué que les pressions sur le secteur bancaire et les données économiques dicteront les prochaines décisions sur les taux. Suivra la décision de la Fed, qui s’efforce de maintenir la stabilité financière tout en maîtrisant l’inflation élevée. Dans l'attente de la réunion du FOMC la semaine prochaine, les prévisions sur le pic des taux ont été considérablement abaissées et les premières réductions sont attendues cet été.

Marchandises : Le pétrole a connu sa pire semaine en 2023, clôturant à près de 66 $ (en baisse de 13,5 %), les craintes de récession étant amplifiées par l’effondrement de la Silicon Valley Bank et les difficultés de Credit Suisse. L’offre a augmenté cette semaine, la production de la Russie ayant dépassé les attentes, malgré les sanctions. Le déséquilibre entre l’offre et la demande, combiné à l’incertitude dans le secteur bancaire, a fait baisser le prix du pétrole et augmenter celui de l’or cette semaine.

Performance (rendement des cours)

Au 17 mars 2023

Événements macroéconomiques

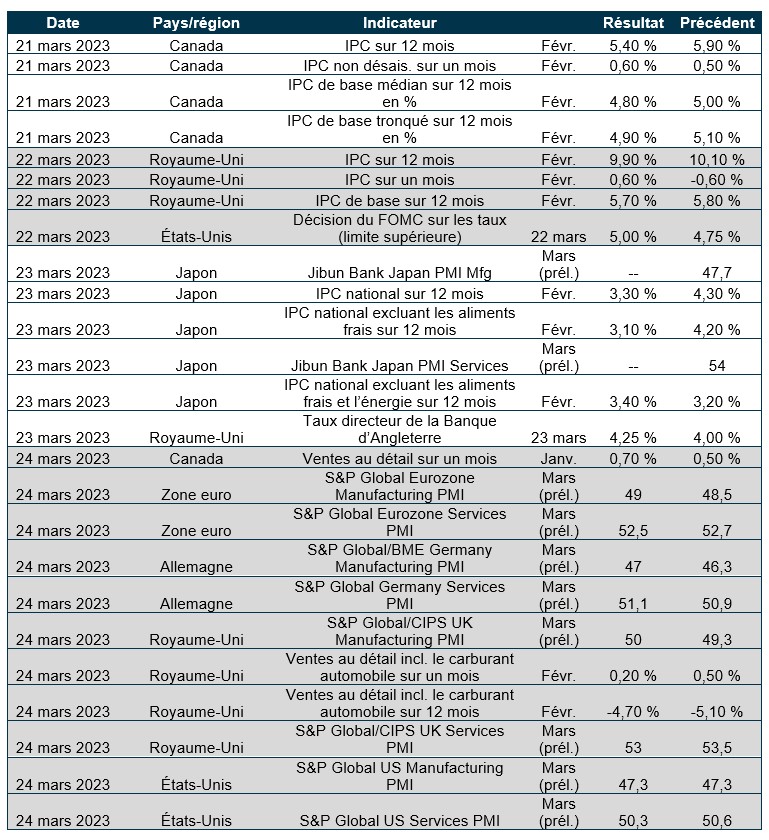

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine

États-Unis – l’inflation globale chute à 6 %, l’IPP baisse à 4,6 % et les ventes au détail déçoivent les attentes

Le taux d’inflation annuel aux États-Unis a chuté à 6 % en février, conformément aux attentes du marché, ce qui représente son plus bas niveau depuis septembre 2021. L’inflation des prix des aliments, de l’énergie et du mazout a ralenti, et la hausse des prix des voitures d’occasion a continué de décélérer. En revanche, les prix de l’électricité et du logement ont continué d’augmenter. L’indice des prix à la production pour la demande finale a ralenti, s’établissant à 4,6 %, contre 5,7 % un mois plus tôt. Inférieur aux attentes de 5,4 %, ce résultat est un autre signe que l’inflation pourrait avoir commencé à ralentir aux États-Unis.

Après une hausse de 3,2 % en janvier, les ventes au détail ont reculé de 0,4 % sur un mois, contre des prévisions de 0,3 %. Les plus fortes baisses ont été enregistrées dans les services alimentaires, les magasins de meubles et les concessionnaires automobiles et les plus fortes hausses dans les commerces de détail hors magasin et le secteur de la santé.

International – la BCE a relevé ses taux directeurs de 50 pb, le taux de chômage au Royaume-Uni s’est établi à 3,7 % et les ventes au détail en Chine ont bondi à 3,5 %

La BCE a relevé les taux d’intérêt de 50 pb, conformément aux attentes, faisant grimper les coûts d’emprunt pour lutter contre l’inflation. La banque prévoit maintenant une inflation moyenne de 5,3 % en 2023, de 2,9 % en 2024 et de 2,1 % en 2025.

Le taux de chômage au Royaume-Uni s’est établi à 3,7 % pour la période de novembre à janvier, un taux inchangé par rapport aux trois mois précédents et inférieur aux attentes du marché de 3,8 %.

Les ventes au détail en Chine ont bondi de 3,5 % ce mois-ci, conformément aux attentes du marché. Il s’agit du chiffre le plus élevé depuis août 2022. La reprise de la consommation après la levée des restrictions liées à la COVID-19 a fait grimper les ventes de produits pétroliers, de bijoux, de vêtements, de cosmétiques et de produits de soins personnels, tandis que les ventes d'automobiles ont enregistré une forte baisse.

Perspectives

Au 17 mars 2023