Pouls hebdomadaire des marchés - Semaine se terminant le 12 août 2022

Évolution des marchés

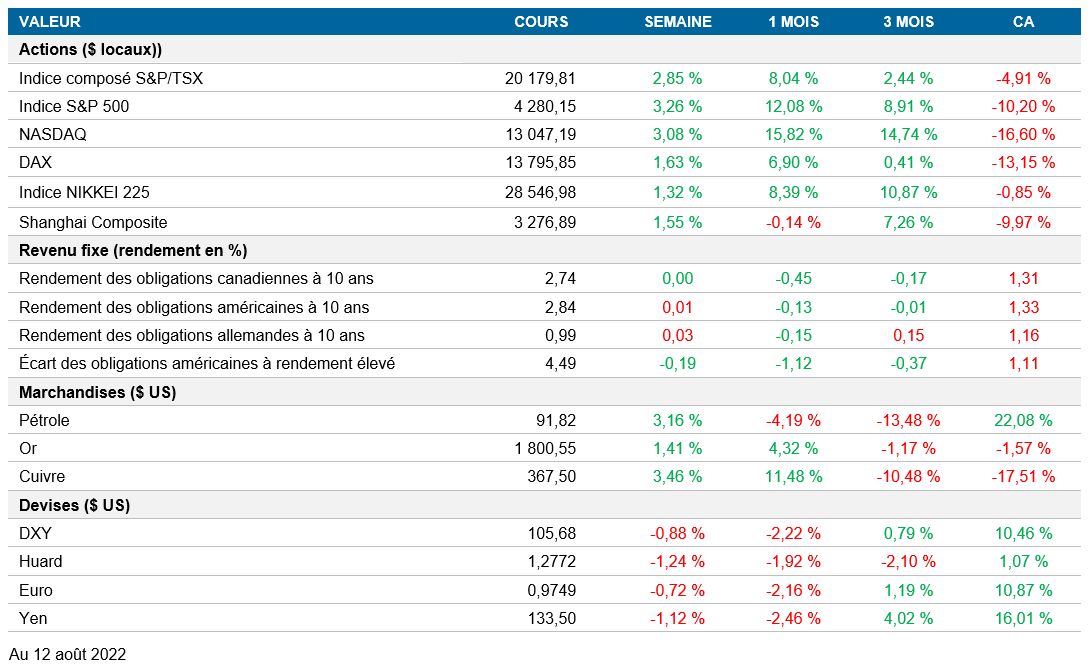

Actions : Les actions ont connu une forte remontée après la publication des données de juillet sur l’inflation aux États‑Unis au milieu de la semaine, lesquelles étaient inférieures aux prévisions et indiquaient un ralentissement de l’inflation. L’optimisme des investisseurs a été renforcé par la possibilité que l’approche de la Réserve fédérale américaine (la « Fed ») soit plus conciliante que prévu.

Titres à revenu fixe : Les taux sont demeurés relativement inchangés, mais ont été volatils au cours de la semaine. Les écarts de taux des obligations américaines à rendement élevé ont continué de se resserrer fortement.

Marchandises : Le prix du pétrole s’est redressé après que l’Agence internationale de l’énergie a revu à la hausse ses prévisions de demande. Le prix du cuivre a remonté en raison du scénario de plafonnement de l’inflation et d’une évaluation plus favorable des perspectives de croissance mondiale.

Performance (rendement des cours)

Au 12 août 2022

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’est attendue cette semaine.

États-Unis – L’IPC fait du surplace; l’IPP recule; l’indice de confiance des consommateurs de l’Université du Michigan est en hausse

L’IPC aux États-Unis a été inférieur aux prévisions et a fait du surplace pour le mois de juillet. Il a progressé de 8,5 % sur 12 mois et est resté le même (0,0 %) sur un mois. Le prix de l’essence a chuté de 7,7 %, mais cette baisse a été contrée par une hausse de 1,1 % du coût des aliments et une hausse mensuelle de 0,5 % des coûts des logements. La Fed et les marchés boursiers ont accueilli avec joie ces données sur l’IPC, car elles indiquent que l’inflation pourrait avoir atteint un sommet à court terme.

L’indice des prix à la production (IPP) aux États-Unis a suivi une trajectoire semblable à celle de l’IPC, étant inférieur aux prévisions consensuelles. Il a progressé de 9,8 % sur 12 mois et a reculé de 0,5 % sur un mois. Le prix des biens selon la demande finale a diminué de 1,8 %, tandis que le prix des services selon la demande finale a augmenté de 0,1 % sur un mois. La baisse des prix des biens est attribuable à un repli de 9,0 % sur un mois des prix de l’énergie. Ce recul a été contré par une hausse de 1,0 % des prix des aliments sur un mois.

La publication des résultats du sondage préliminaire sur la confiance des consommateurs de l’Université du Michigan en août a agréablement surpris les investisseurs. L’indice de confiance des consommateurs est passé de 51,5 à 55,1, et l’indice des attentes des consommateurs est passé de 47,3 à 54,9. La baisse des coûts de l’énergie a stimulé la confiance et les attentes, ce qui a incité les consommateurs à abaisser leurs prévisions d’inflation (médiane) pour 2023 à 5,0 %. Toutefois, l’inflation reste l’éléphant dans la pièce et 48 % des consommateurs l’accusent d’avoir réduit leur qualité de vie.

International – L’IPC de la Chine augmente, mais son IPP baisse; le PIB du Royaume-Uni chute; la production industrielle et manufacturière du Royaume-Uni diminue; la production industrielle de la zone euro augmente

En Chine, les données sur l’IPC publiées en juillet ont été inférieures aux attentes. Les prévisions consensuelles se situaient à 2,9 % sur 12 mois et à 0,5 % sur un mois. L’IPC réel était de 2,7 % sur 12 mois et de 0,5 % sur un mois. Le principal moteur de l’inflation en Chine a été les prix des aliments, qui ont augmenté de 6,3 % sur 12 mois. Le prix du porc a fortement augmenté, soit de 20,2 % sur 12 mois. Les prix des aliments ont bondi en raison de la demande soutenue depuis juin dans un contexte de resserrement de l’offre.

La publication des données sur l’IPP de la Chine en juillet a fait état d’un scénario semblable à celui de l’IPC. L’IPP a été inférieur aux prévisions en juin, se chiffrant à 4,2 %, par rapport à 6,1 % sur 12 mois. Les prix de l’énergie et des métaux ont chuté au cours du mois de juillet, en raison de la propagation des scénarios de récession aux États-Unis. Cette situation a allégé les pressions sur les coûts auxquelles de nombreux producteurs chinois étaient soumis.

L’estimation du PIB du Royaume-Uni pour le deuxième trimestre a agréablement surpris les investisseurs. Selon les estimations, le PIB s’est contracté de 0,1 % par rapport au trimestre précédent. Les données sur 12 mois indiquaient une expansion de 2,9 %. Les dépenses publiques de consommation ont reculé de 2,9 %, ce qui représente un deuxième trimestre d’affilée de baisse. La consommation des ménages a aussi diminué de 0,2 % par rapport au trimestre précédent, en raison principalement de l’inflation élevée qui force les ménages à resserrer leurs budgets.

Au Royaume-Uni, les données publiées sur la production industrielle et manufacturière ont dépassé les attentes pour le mois de juin. Sur un mois, la production industrielle s’est contractée de 0,9 % et la production manufacturière s’est comprimée de 1,6 %. La baisse de la production industrielle est attribuable à la baisse du secteur manufacturier et au recul de 1,8 % sur un mois de l’extraction minière et de l’exploitation en carrière. La baisse de la production manufacturière a été généralisée et seuls 3 des 13 secteurs ont été favorables à cette statistique. Cela s’explique par les pressions grandissantes sur les prix attribuables aux coûts de l’énergie et des matériaux.

La production industrielle de la zone euro est demeurée plus forte que prévu tout au long du mois de juin, augmentant de 0,7 % sur un mois. Les données de mai ont été révisées à la hausse, à 2,1 % sur un mois. Les facteurs positifs de la croissance ont été une augmentation de 2,1 % de la production de biens d’équipement et une croissance de 0,6 % sur un mois de la production d’énergie. Cela a été contré par une baisse de 2,3 % des biens non durables, de 1,1 % des biens durables et de 0,3 % des biens intermédiaires sur un mois.

Perspectives

Canada – Ventes de produits manufacturés et de gros (15 août); mises en chantier (16 août); IPC (16 août); ventes au détail (19 août)

Le 15 août, Statistique Canada publiera les données de juin sur les ventes de produits manufacturés et de gros. En mai, les ventes du secteur manufacturier ont diminué de 2,0 %, à l’inverse des ventes de produits de gros, qui ont augmenté de 1,6 % sur un mois.

La Société canadienne d’hypothèques et de logement publiera les données sur les mises en chantier de juillet. Celles-ci affichent un rendement supérieur constant étonnant au cours des trois derniers mois. Les mises en chantier devraient s’établir à 265 000, contre 273 000 en juin.

Statistique Canada publiera les données de juillet sur l’IPC du Canada le 16 août. Selon les prévisions consensuelles, l’IPC devrait atteindre 8,4 %, contre 8,1 % en juin sur 12 mois.

Statistique Canada fournira les données de juin sur les ventes au détail le 19 août. Les ventes au détail se sont bien comportées tout au long de 2022 en raison de la hausse des prix, malgré la baisse des volumes de ventes. Les ventes ont augmenté de 2,2 % sur un mois en mai.

États-Unis – Enquête Empire State sur le secteur manufacturier (15 août); mises en chantier (16 août); production industrielle (16 août); ventes au détail (17 août)

Le 15 août, la Réserve fédérale de New York publiera les résultats de l’enquête Empire State sur le secteur manufacturier pour le mois d’août. L’indice devrait baisser de 11,1 à 5,0.

Le Census Bureau publiera les données du mois de juillet sur les mises en chantier aux États-Unis le 16 août. Celles-ci ont été à la traîne au cours des trois derniers mois en raison des préoccupations des promoteurs à l’égard du resserrement quantitatif. Selon les prévisions consensuelles, le nombre de mises en chantier devrait s’établir à 1,54 million.

La Réserve fédérale américaine publiera les données de juillet sur la production industrielle le 17 août. La production devrait augmenter de 0,3 %, comparativement à une contraction sur un mois de 0,2 % en juin. Les pertes ont été généralisées en juin, seulement trois segments de marché (appareils électroniques résidentiels, articles divers et vêtements) ayant enregistré des gains.

Le Census Bureau publiera les données de juillet sur les ventes au détail aux États-Unis. Selon les prévisions consensuelles, les ventes devraient augmenter de 0,2 %, comparativement à une croissance sur un mois de 1,0 % en juin.

International – PIB du Japon (14 août); production industrielle de la Chine (14 août); IPC du Royaume-Uni (17 août); IPC du Japon (18 août); ventes au détail du Royaume-Uni (19 août); IPP de l’Allemagne (19 août)

Le Bureau du Conseil du Japon publiera les prévisions de croissance du PIB du pays pour le deuxième trimestre. Le Japon devrait sortir d’une récession technique, avec une expansion prévue de 0,6 % sur un trimestre.

Le National Bureau of Statistics (NBS) publiera les données sur la production industrielle de la Chine pour le mois de juillet. Dans la foulée de la réouverture de juin, la production devrait augmenter de 4,6 % sur 12 mois.

L’Office for National Statistics publiera les données sur l’IPC au Royaume-Uni pour le mois de juillet. Selon les prévisions consensuelles, l’IPC devrait atteindre 9,8 % sur 12 mois et 0,4 % sur un mois.

Le bureau japonais des statistiques publiera ses données sur l’IPC pour juillet. L’IPC devrait augmenter légèrement, passant de 2,2 % en juin à 2,4 % sur 12 mois.

L’Office for National Statistics publiera son communiqué sur les ventes au détail du Royaume-Uni en juillet. Les ventes au détail se sont contractées au cours des deux derniers mois en raison de la forte baisse de la demande attribuable à la hausse de l’inflation. Cette tendance devrait se poursuivre, avec des contractions prévues de 3,3 % sur 12 mois et de 0,2 % sur un mois.

Destatis publiera les données sur l’IPP de l’Allemagne pour le mois de juillet. Il devrait augmenter à 0,5 % sur un mois. Les producteurs allemands ont composé avec une forte inflation tout au long de 2022 et cette situation devrait se poursuivre après la publication d’un indice des directeurs d’achat sous-optimal pour juillet.