Pouls hebdomadaire des marchés - Semaine se terminant le 2 decembre 2022

Évolution des marchés

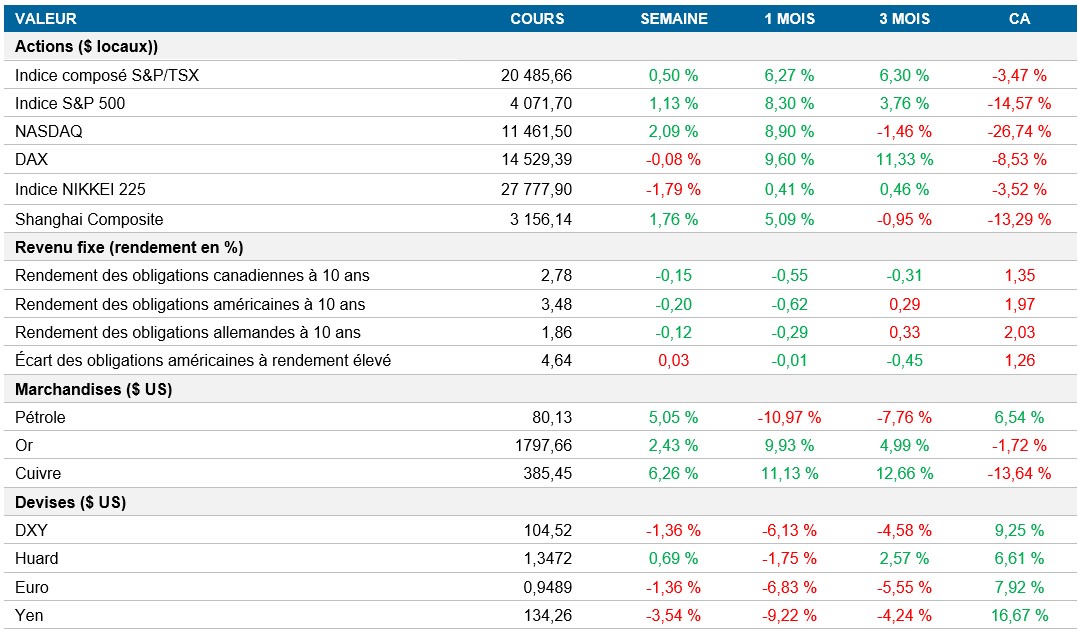

Actions : Mercredi, l’indice S&P 500 a progressé de plus de 3 %, après que Jerome Powell a laissé entendre que les hausses de taux pourraient être plus modestes dès décembre. La publication de solides données sur l’emploi et la croissance plus élevée que prévu des salaires ont fait reculer le marché à l’ouverture des parquets vendredi. Puis, une remontée a permis à l’indice de terminer au-dessus de la moyenne mobile sur 200 jours. La ronde des résultats étant derrière eux, les investisseurs porteront leur attention sur les chiffres de l’IPC publiés le 13 décembre et sur la décision du comité de politique monétaire dans les jours suivants, qui seront les principaux catalyseurs du marché.

Titres à revenu fixe : Les données sur l’emploi ont fait grimper les taux; le taux américain à 10 ans a dépassé 3,6 %, avant de redescendre et de clôturer tout juste en deçà de 3,5 %, ce qui représente une baisse de 20 pb par rapport à la semaine dernière. Il reste encore une semaine et demie avant la décision sur les taux, et même si le resserrement du marché de l’emploi devrait maintenir l’inflation à un niveau élevé, il sera difficile pour la Fed de faire marche arrière sur la hausse de 50 pb annoncée en décembre.

Marchandises : Le prix du pétrole a chuté vendredi, l’Union européenne ayant convenu d’imposer un plafond de 60 $ sur le pétrole russe transporté par mer. Le prix a toutefois terminé la semaine en hausse de plus de 5 %, les investisseurs attendant la réunion de l’OPEP dimanche et devenant plus optimistes à l’égard de la Chine, qui a commencé à assouplir les restrictions liées à la COVID-19.

Performance (rendement des cours)

Au 2 decembre 2022

Événements macroéconomiques

Canada – les stocks propulsent le PIB au-dessus des attentes et le marché de l’emploi demeure tendu

Le PIB annualisé du Canada a progressé de 2,9 %, ce qui est supérieur à la croissance prévue de 1,5 %, les stocks ayant fortement augmenté, un effet qui pourrait toutefois ne pas durer. Les autres données n’étaient pas aussi encourageantes; la demande intérieure a reculé de 0,6 % et la consommation des ménages a fléchi de 1 % en rythme annualisé. La croissance plus forte que prévu au cours du trimestre augmente légèrement la probabilité que la Banque du Canada annonce une autre hausse de taux d’intérêt de 50 pb la semaine prochaine.

Le taux de chômage au Canada s’est établi à 5,1 % en novembre, en légère baisse par rapport au chiffre de 5,2 % d’il y a un mois, le marché de l’emploi demeurant serré. La nouvelle plus positive est que le salaire horaire moyen a progressé de 5,6 % encore ce mois-ci. Dans l’ensemble, on s’attend à une hausse des taux de 25 pb la semaine prochaine, voire de 50 pb, quoique que ce dernier nous semble plus improbable.

États-Unis – l’économie a créé plus d'emplois que prévu et la croissance du salaire horaire moyen a dépassé les prévisions

Le nombre de postes vacants aux États-Unis a chuté à 10,3 millions en octobre, ce qui est conforme aux attentes du marché. Les postes vacants ont diminué de 101 000 au sein des gouvernements d’État et des administrations locales (p. ex., les enseignants) et de 95 000 dans le secteur des biens manufacturés non durables, par contre ils ont augmenté dans les secteurs des services, de la finance et de l’assurance.

L’économie américaine a créé 263 000 emplois en octobre, ce qui est supérieur aux prévisions du marché de 200 000. Cela reste tout de même la plus faible hausse depuis avril 2021, alors que le marché de l’emploi commence à se normaliser. Le chiffre le plus important a été le salaire horaire moyen, qui a augmenté de 0,6 %, dépassant le taux de croissance de 0,5 % du mois d’octobre et surpassant largement la prévision de 0,3 % du marché. Il s’agit de la plus forte hausse en dix mois.

International – le taux de chômage du Japon reste inchangé, l’indice PMI de la Chine recule pour le quatrième mois consécutif, l’IPC ralentit à 10 % en Europe et le taux de chômage diminue plus que prévu, à 6,5 %

Le taux de chômage du Japon est demeuré à 2,6 % en octobre, alors qu’on s’attendait à ce qu’il s’améliore à 2,5 %. Par ailleurs, le rapport entre l’offre et la demande d’emploi a augmenté à 1,35 en octobre, un dixième mois consécutif d’amélioration et le niveau le plus élevé depuis mars 2020.

L’indice PMI de la Chine est passé de 49,2 en octobre à 49,4 en novembre, ce qui marque le quatrième mois consécutif de baisse de l’activité manufacturière. En raison de la nouvelle vague de cas de COVID-19, les nouvelles commandes ont subi des pressions et les ventes à l’étranger ont été faibles.

Après avoir atteint un sommet record de 10,6 %, les estimations préliminaires de l’IPC pour l’Europe ont ralenti à 10 % en novembre, ce qui est inférieur aux prévisions du marché de 10,4 %. Comme prévu, le coût de l’énergie a chuté, tandis que les prix des aliments, de l’alcool et du tabac ont augmenté. Il s’agit du premier ralentissement de l’inflation depuis juin, mais le taux demeure bien au-dessus de la cible de 2 % de la BCE.

En Europe, le taux de chômage a atteint un nouveau creux de 6,5 % en octobre, contre 6,6 % le mois précédent, ce qui est légèrement inférieur aux prévisions de 6,6 %. Il y a un an, le taux d’inflation était beaucoup plus élevé, à 7,3 %. Selon les données détaillées par pays, il a baissé de 12,7 % à 12,5 % en Espagne et de 7,9 % à 7,8 % en Italie et il est resté stable en France et en Allemagne, à 7,1 % et 3 % respectivement.

Perspectives

Canada – réunion de la banque centrale (7 décembre)

Mercredi prochain, la Banque du Canada se réunira pour fixer le nouveau taux de référence. Après une hausse inattendue de 50 pb en octobre, le marché anticipe un nouveau relèvement de 25 pb. Le ralentissement des hausses prévues indique que l’autorité monétaire doit non seulement freiner l’évolution des prix, mais aussi générer une croissance durable, afin de « favoriser la prospérité économique et financière du Canada ».

États-Unis – aucune donnée importante

Aucune donnée importante n’est attendue cette semaine.

International – IPC et IPP de la Chine (9 décembre)

Vendredi, le bureau national de la statistique publiera les principaux indicateurs de prix de la Chine. Selon les prévisions consensuelles du marché, l’IPC passera de 2,1 % à 1,6 % sur 12 mois. En ce qui concerne l’IPP, le marché s’attend à ce que la variation des prix à la production sur 12 mois continue d’être négative, passant de -1,3 % à -1,5 %.