Pouls hebdomadaire des marchés - Semaine se terminant le 2 février 2024

Évolution des marchés

Actions : Le marché boursier a progressé, atteignant des sommets records, avec l’indice S&P 500 se chiffrant à plus de 4 950 et le Nasdaq en hausse de 1,5 %. Des perspectives positives pour Meta Platforms Inc. et Amazon.com Inc. ont contribué à la reprise. L’optimise économique a éclipsé les préoccupations relatives au report d’une première baisse des taux au deuxième trimestre par la Réserve fédérale. La ruée vers les actions technologiques rappelle l’ère dot-com, les investisseurs s’attendant à une solide performance économique en dépit de politiques monétaires plus restrictives. Michael Hartnett de la Bank of America Corp. a indiqué que 75 % des investisseurs s’attendent à un « atterrissage en douceur » de l’économie, tandis que 20 % d’entre eux anticipent un scénario de « non-atterrissage ».

Titres à revenu fixe : Les données économiques solides suggèrent que la Réserve fédérale pourrait reporter les réductions de taux au moins jusqu’au deuxième trimestre. Les intervenants du marché ont revu leurs prévisions, réduisant la probabilité d’une réduction des taux en mars. L’approche prudente de la Fed s’aligne sur les récents commentaires du président M. Powell et souligne la nécessité d’une confiance soutenue à l’égard de l’évolution de l’inflation vers les 2 %. La solidité des données économiques ainsi que les commentaires de la banque centrale ont entraîné un mouvement en dents de scie des taux de rendement cette semaine, lesquels ont finalement terminé la semaine en baisse, ce qui a relevé davantage les indices des obligations.

Marchandises : Les prix du pétrole ont atteint leurs plus faibles niveaux en trois semaines vendredi, contribuant à leur plus grande baisse hebdomadaire depuis octobre. Les préoccupations au sujet de la demande et l’incertitude entourant la possibilité d’un cessez-le-feu au Moyen-Orient ont contribué à l’incertitude persistante.

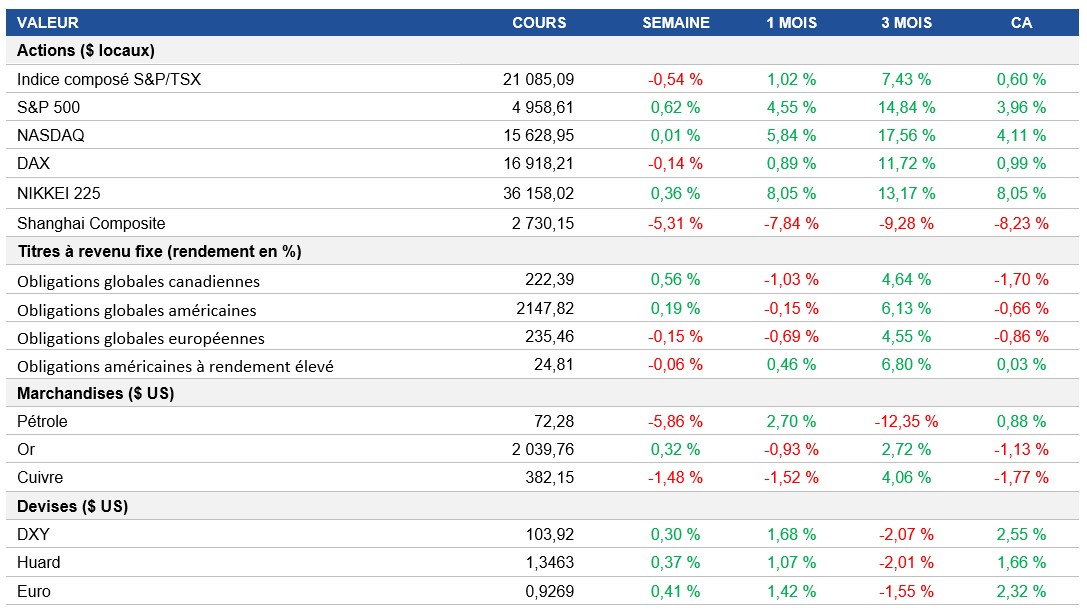

Performance (rendement des cours)

Source : Bloomberg, au 2 février 2024

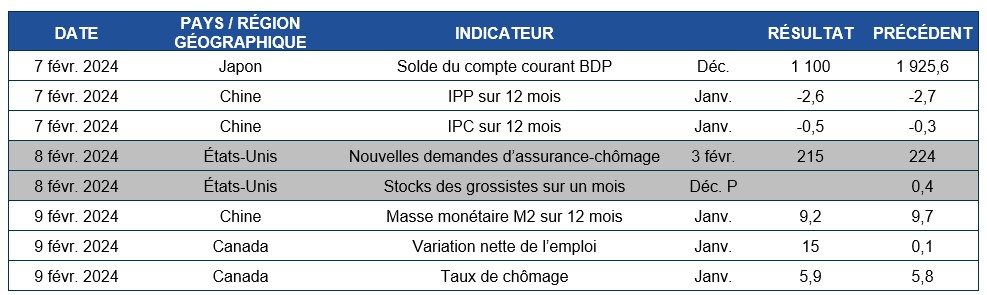

Événements macroéconomiques

Canada – Croissance économique mixte en décembre 2023; amélioration du PMI canadien

L’économie canadienne devrait avoir progressé de 0,3 % en décembre 2023, alimentée par des hausses dans les secteurs manufacturier, immobilier et minier. Toutefois, des baisses dans les secteurs du transport, de la construction et des services éducatifs ont partiellement annulé cette croissance.

L’indice S&P Global PMI du secteur manufacturier canadien s’est amélioré en janvier, affichant la plus lente contraction depuis octobre en raison de baisses moins marquées de la production et des nouvelles commandes.

États-Unis – La Réserve fédérale maintient ses taux directeurs; le secteur manufacturier affiche des signaux positifs; le taux de chômage reste inchangé en janvier

La Réserve fédérale a maintenu le taux des fonds fédéraux entre 5,25 % et 5,5 % en janvier 2024, et ce, pour la quatrième réunion consécutive, soulignant la nécessité d’une plus grande confiance que l’inflation se déplace de manière durable vers les 2 % avant d’envisager une réduction du taux. Le président M. Powell a laissé entendre la possibilité d’une réduction des taux plus tard cette année, mais a rejeté la possibilité d’une réduction en mars. Les efforts de la Fed continuent d’être axés sur la réalisation d’objectifs en matière d’emploi et d’inflation.

L’indice S&P Global PMI du secteur manufacturier américain a été révisé à la hausse en janvier 2024, à 50,7, soit une meilleure amélioration que prévu initialement. Les nouvelles commandes ont renoué avec la croissance et la contraction de la production s’est ralentie. Les prix des intrants ont augmenté, menant à la plus rapide inflation liée à la hausse des coûts de la production depuis avril 2023. Le nombre d’emplois a augmenté pour la première fois depuis septembre, ce qui indique que les attentes en matière de croissance persistent.

Le taux de chômage américain est resté stable à 3,7 % en janvier, un taux inchangé par rapport au mois précédent, ce qui est légèrement inférieur aux prévisions consensuelles du marché. Le taux de participation est resté inchangé à 62,5 %; le nombre de chômeurs ayant diminué alors que le nombre de travailleurs a baissé légèrement.

International – L’économie de la zone euro stagne au T4 de 2023; l’indice PMI du secteur manufacturier de la zone euro montre une amélioration; l’indice PMI du secteur manufacturier chinois affiche une croissance inattendue

L’économie de la zone euro a stagné contre toute attente au dernier trimestre de 2023, l’Allemagne se contractant de 0,3 %. Les contributions positives provenaient de l’Espagne et de l’Italie, mais il reste des défis pour 2024, notamment des coûts d’emprunt élevés, une demande modérée et un secteur manufacturier faible, surtout en Allemagne.

L’indice HCOB Eurozone PMI du secteur manufacturier a progressé à 46,6 en janvier 2024, soit son niveau le plus élevé en 10 mois, signalant davantage de contractions à venir, mais au rythme le plus bas depuis neuf mois. Les indices de nouvelles commandes et de production ont progressé, les arriérés de travail ont chuté brusquement et les réductions d’emplois se sont poursuivies, quoiqu’à des taux les plus faibles en quatre mois. La confiance des entreprises a atteint son plus haut niveau depuis avril.

L’indice Caixin China General PMI du secteur manufacturier est resté à 50,8 contre toute attente en janvier 2024, indiquant un troisième mois consécutif de croissance de l’activité manufacturière. Une croissance stable de la production, l’augmentation des ventes à l’étranger et l’amélioration des chaînes d’approvisionnement ont contribué à cette tendance positive. Malgré une légère baisse des prix de ventes, la confiance a atteint un sommet de neuf mois, grâce aux prévisions d’une demande mondiale plus forte et d’investissements prévus plus importants.

Perspectives

Au 2 février 2024