Pouls hebdomadaire des marchés - Semaine se terminant le 24 février 2023

Évolution des marchés

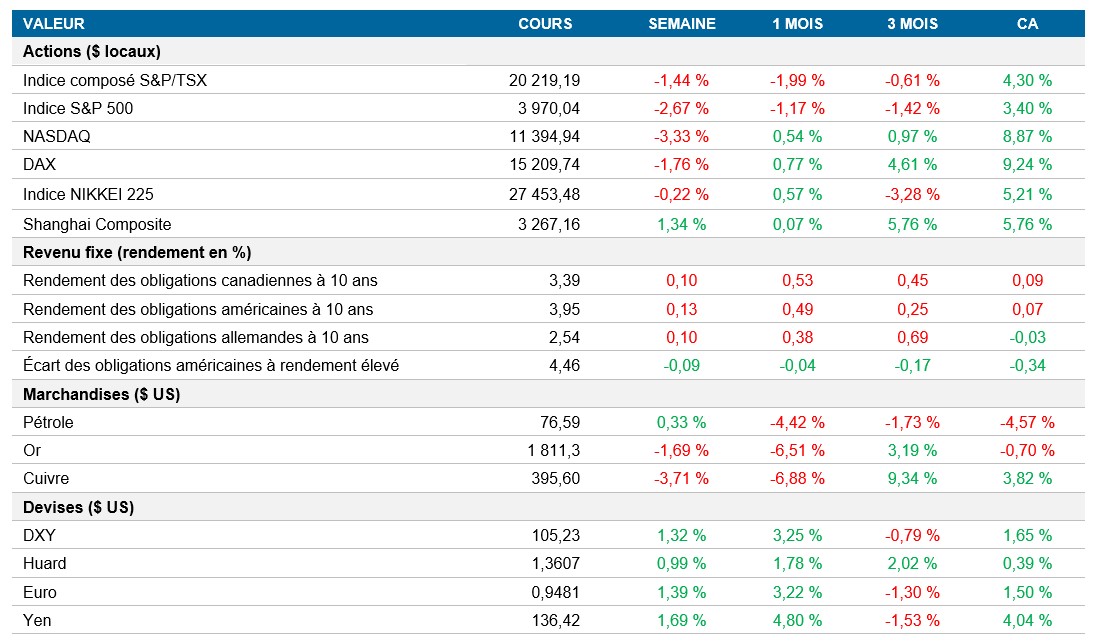

Actions : Le marché américain a terminé la semaine en baisse, en raison des chiffres témoignant d’une croissance inattendue au sein de l’économie américaine. Dans la foulée de cette croissance plus solide, vendredi, l’indice des DPC de base a également dépassé les prévisions consensuelles, ce qui a fait reculer l’indice S&P 500 de 1,05 %.

Titres à revenu fixe : Le taux à 10 ans aux États-Unis a clôturé la semaine à 3,98 %, son niveau le plus élevé depuis le début de l’année, ce qui a fait grimper les taux canadiens et européens. En raison des indicateurs de croissance meilleurs que prévu au premier trimestre, les investisseurs ont revu sensiblement leurs estimations des hausses de taux futures de la Fed et s’attendent maintenant à ce que le taux de référence culmine à 5,40 % à la réunion de septembre du FOMC.

Marchandises : Après une baisse importante de 4,3 % la semaine précédente, le cours du pétrole n’a pratiquement pas changé cette semaine, clôturant à 76,59 $ le baril. La hausse de 0,33 % de la demande de pétrole est moins forte que prévu, ce qui tend à faire augmenter les stocks aux États-Unis.

Performance (rendement des cours)

Au 24 février 2023

Événements macroéconomiques

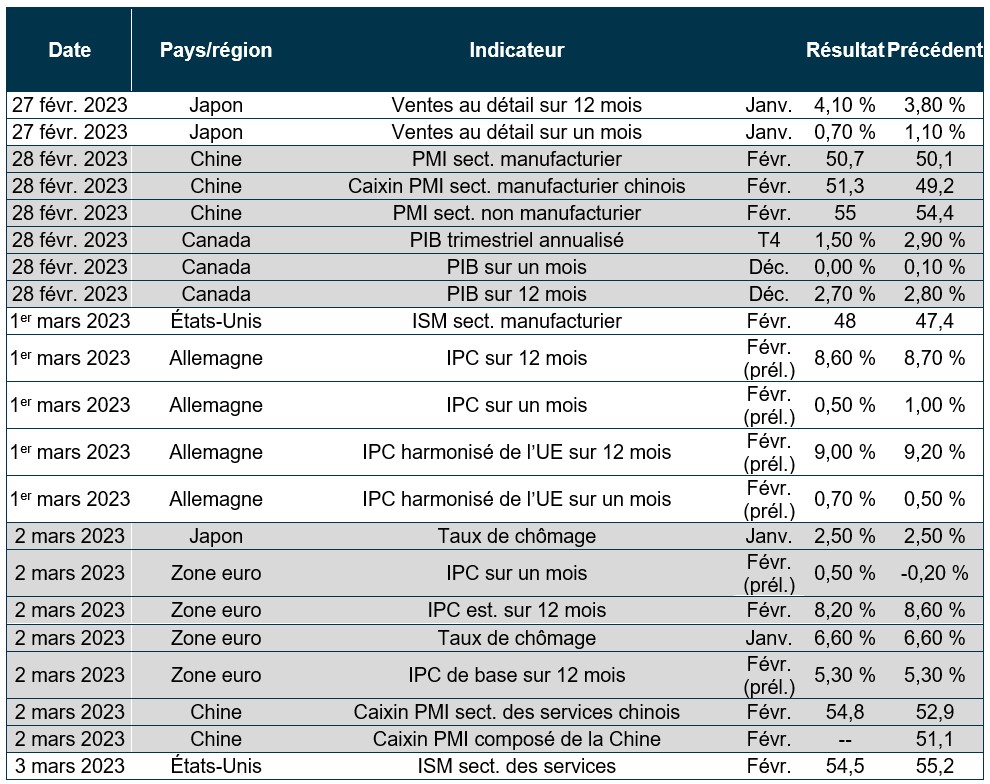

Canada – l’IPC du Canada est descendu à 5,9 %, un résultat inférieur aux attentes du marché, et les ventes au détail devraient augmenter de 0,7 % en janvier

Au Canada, l’IPC a chuté à 5,9 % en janvier, sous les prévisions du marché de 6,1 %. Il s’agit de son plus bas niveau depuis février 2022. Dans le secteur des transports, la baisse de l’inflation (5,4 % contre 6 % en décembre) a été particulièrement marquée en raison de la baisse des prix des véhicules de tourisme et de l’essence. L’IPC de base a ralenti à 5 %, en baisse par rapport au taux révisé de 5,2 % du mois dernier et légèrement au-dessus des attentes de 4,9 %.

Les ventes au détail ont crû de 0,5 % en décembre et devraient augmenter de 0,7 % sur un mois en janvier. Au Canada, 7 des 11 secteurs ont progressé et les ventes de véhicules automobiles et de marchandises générales ont été particulièrement robustes, mais cette hausse a été partiellement contrebalancée par une baisse de 5,8 % des ventes d’essence.

États-Unis – l’indice composé provisoire des directeurs d’achats a dépassé les attentes en février, s’établissant à 50,2

L’indice composé provisoire des directeurs d’achats aux États-Unis a grimpé à 50,2 en février, contre 46,8 en janvier, ce qui représente son plus haut niveau des huit derniers mois et dépasse largement les attentes du marché de 47,5. Le rythme de création d’emplois a été le plus rapide depuis septembre, tandis que la hausse du coût des intrants a été la deuxième plus faible depuis octobre 2020. L’indice PMI du secteur manufacturier est passé de 46,9 le mois dernier à 47,8 en février, dépassant les prévisions de 47,1. L’indice PMI des services aux États-Unis a lui aussi fait beaucoup mieux que le résultat attendu de 47,3, s’établissant à 50,5.

International – les indices PMI de la zone euro et du Royaume-Uni ont monté en flèche à 52,3 et 53,0, respectivement, en février

L’indice composé provisoire des directeurs d’achats de la zone euro a augmenté à 52,3 en février, surpassant les prévisions de 50,6. Il s’agit de la plus forte expansion de l’activité depuis mai 2022, grâce notamment à l’accélération du secteur des services, qui a atteint un sommet inégalé en huit mois, et à une première hausse de la production manufacturière depuis mai dernier. La confiance des entreprises a atteint son plus haut niveau en un an, alors que les craintes d’une profonde récession s’atténuent et que des signes témoignent d’un plafonnement de l’inflation.

En janvier 2023, l’IPC de la zone euro a été revu légèrement à la hausse, à 8,6 % sur 12 mois, ce qui reste nettement supérieur au taux cible de 2 % de la BCE. Ce résultat, qui est le plus bas depuis mai 2022, s’explique par le ralentissement de l’inflation dans le secteur de l’énergie, même si les prix des aliments, de l’alcool et du tabac ont augmenté à un rythme plus rapide. L’inflation de base a atteint un sommet record de 5,3 % en janvier.

L’indice composé PMI du Royaume-Uni a fortement augmenté à 53,0 en février, ce qui est supérieur aux prévisions du marché de 49 et nettement plus élevé que le chiffre de 48,5 du mois précédent. Les secteurs de la fabrication et des services ont renoué avec la croissance, et la demande des consommateurs et la confiance des entreprises se sont améliorées le mois dernier.

Perspectives

Au 24 février 2023