Pouls hebdomadaire des marchés - Semaine se terminant le 5 mai 2023

Évolution des marchés

Actions : Après quatre jours de recul, le marché boursier américain a rebondi vendredi lorsque les données sur l’emploi pour le mois d’avril ont montré qu’il s’était créé plus d’emplois que prévu et que le taux de chômage était descendu à un creux de plusieurs années. Malgré les gains de vendredi, le S&P 500 a amorcé le mois de mai en recul, les investisseurs étant préoccupés par les risques accrus de récession et la crise des banques régionales.

Titres à revenu fixe : Le marché obligataire a été volatil ces derniers jours. Comme prévu, la Fed a relevé les taux de 25 pb cette semaine, mais elle a aussi modifié ses indications prospectives, si bien que les obligations du Trésor ont clôturé en hausse. Cependant, en raison des inquiétudes causées par le secteur bancaire, les négociateurs ont révisé à la hausse leurs prévisions de réduction des taux par la Fed plus tard cette année.

Marchandises : Même s’il a aussi enregistré des gains vendredi, le marché de l’énergie, et en particulier celui du pétrole, s’est replié de façon continue ces dernières semaines en raison des craintes suscitées par le fléchissement de la demande et le ralentissement de la croissance mondiale. La décision de l’Arabie saoudite de réduire le prix de vente officiel du pétrole brut pour les consommateurs asiatiques a exacerbé le déclin.

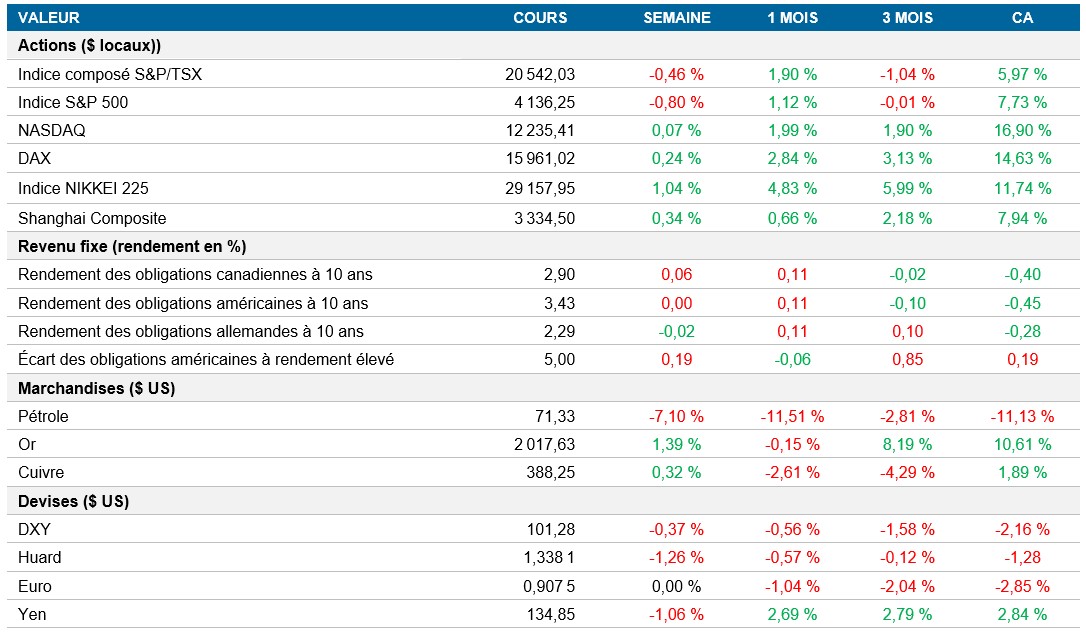

Performance (rendement des cours)

Au 5 mai 2023

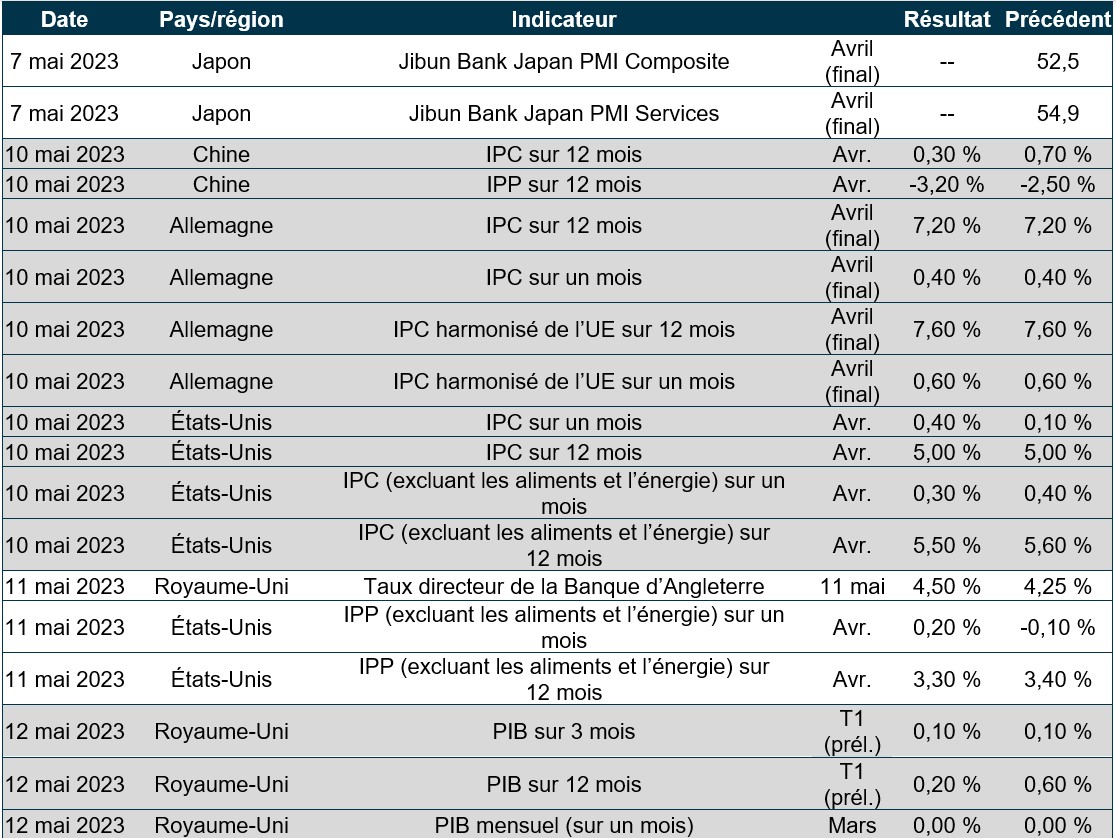

Événements macroéconomiques

Canada – légère expansion du secteur manufacturier et signaux contrastés du marché de l’emploi

En mars 2023, l’indice S&P Global PMI du secteur manufacturier a avancé à 50,2, confirmant une légère expansion du secteur manufacturier, après avoir touché un creux de trois ans de 48,6 le mois précédent.

La croissance est principalement attribuable à la production plus élevée des usines canadiennes, ainsi qu’à l’amélioration de la capacité et des niveaux de dotation en personnel. Par contre, les nouvelles commandes ont diminué en raison de l’inflation et des coûts d’emprunt élevés, ce qui a forcé les sociétés à résorber leurs arriérés pour soutenir la croissance.

Le marché de l’emploi au Canada a été plus robuste que prévu avec l’ajout de 41 400 emplois en avril, mais cette hausse a été entièrement soutenue par des emplois à temps partiel, tandis que le nombre d’emplois à temps plein a diminué de 6 200. Malgré la forte immigration continue qui fait augmenter le niveau de main-d’œuvre, le taux de chômage est resté inchangé à 5 %.

États-Unis – le secteur manufacturier s’est contracté pour un sixième mois de suite, le secteur des services a progressé pour un quatrième mois d’affilée et le nombre d’emplois non agricoles a augmenté en avril

L’indice ISM PMI du secteur manufacturier aux États-Unis a augmenté à 47,1 en avril, ce qui est légèrement au-dessus des prévisions du marché, mais marque un sixième mois de contraction de suite de la fabrication en raison des coûts d’emprunt élevés et des conditions de crédit plus strictes. Bien que le rythme de la contraction ait ralenti pour la production et les nouvelles commandes, les niveaux d’emploi se sont stabilisés après deux périodes de déclin. De plus, les livraisons se sont accélérées et le temps de fabrication des fournisseurs a diminué, mais les coûts des intrants ont rebondi en avril après avoir un peu diminué en mars.

Le risque de récession cette année reste élevé.

L’indice ISM PMI du secteur des services a atteint 51,9 en avril, ce qui représente un quatrième mois de hausse consécutif pour ce secteur et peut être attribué à une croissance accélérée des nouvelles commandes, à un rebond des nouvelles commandes à l’exportation et à une meilleure performance des fournisseurs au chapitre des livraisons. Par contre, la croissance de la production et de l’emploi a ralenti, et les pressions sur les prix ont été un peu plus élevées, alors que la diminution des commandes en carnet a été moins marquée qu’au mois précédent. L’amélioration de la capacité et de la logistique de l’approvisionnement a contribué à l’expansion du secteur.

Le nombre d’emplois non agricoles aux États-Unis a augmenté de 253 000 en avril, dépassant les prévisions consensuelles pour un treizième mois d’affilée. Le taux de chômage a aussi chuté d’un dixième de point de pourcentage à 3,39 %. Malgré les chiffres robustes, les révisions à la baisse des deux derniers mois ont réduit la création d’emplois moyenne sur trois mois à 222 000, le résultat le plus faible depuis janvier 2021. Les difficultés du secteur bancaire et les signes plus généraux de ralentissement économique donnent à penser que le marché de l’emploi ralentit, par contre dans l’immédiat, les perturbations du secteur bancaire ne semblent pas avoir d’impact.

International – l’inflation des prix à la consommation dans la zone euro a légèrement augmenté à 7,0 % en avril, les ventes au détail en Allemagne se sont contractées de façon inattendue et l’indice PMI manufacturier de la Chine a chuté à un creux de quatre mois

Le taux d’inflation des prix à la consommation de la zone euro a augmenté légèrement à 7,0 % en avril, contre un creux de 13 mois de 6,9 % en mars. Les prix de l’énergie ont rebondi et le coût des services a augmenté à un rythme plus soutenu, tandis que la hausse des prix des aliments, de l’alcool et du tabac et des biens industriels non énergétiques a ralenti. La progression mensuelle de 0,7 % marque un troisième mois d’augmentation consécutif, et l’indice de base a retraité à 5,6 %, près du sommet historique de 5,7 % atteint en mars.

Les ventes au détail en Allemagne se sont contractées de façon inattendue de 2,4 % sur un mois en mars, ce qui représente une quatrième baisse de suite, alors que les prix élevés réduisent l’abordabilité pour les consommateurs. Les ventes de produits alimentaires et non alimentaires ont chuté, et les achats en ligne et par la poste ont régressé de 4,8 %. Les ventes au détail ont aussi chuté de 8,6 % sur 12 mois, et les ventes d’aliments ont plongé de 10,3 %, la chute la plus importante depuis 1994. Les ventes au détail ont baissé de 5,4 % au premier trimestre de l’année.

En avril, l’indice PMI manufacturier de la Chine a touché un creux inattendu de quatre mois, à 49,2, ce qui constitue une première contraction de l’activité de fabrication depuis décembre, alors que la demande mondiale faiblit. La production, les nouvelles commandes, les achats et les niveaux d’emploi ont fléchi, tandis que les ventes à l’exportation ont reculé pour la première fois depuis janvier. Le recul de l’indice PMI est dû à l’augmentation des coûts des matières premières, aux perturbations des chaînes d’approvisionnement et aux restrictions liées à la COVID-19. La baisse des prix des intrants et des extrants témoigne de la diminution de la demande et des difficultés des fabricants à transmettre la hausse des coûts à leurs clients. Même si l’indicateur est descendu à son niveau le plus bas depuis le début de l’année, le niveau de confiance des entreprises reste bon.

Perspectives

Au 5 mai 2023