Pouls hebdomadaire des marchés - Semaine se terminant le 12 mai 2023

Évolution des marchés

Actions : Le marché boursier a été volatil, mais il n’a enregistré qu’une légère baisse par rapport à la semaine dernière, les investisseurs attendant impatiemment des signes de la fin prochaine du cycle de hausse des taux de la Réserve fédérale. Cela s’explique en partie par les données économiques contrastées, les demandes d’assurance-chômage aux États-Unis ayant atteint jeudi leur plus haut niveau depuis octobre 2021, tandis que les prix à la production ont augmenté moins que prévu, un signe que les mesures de resserrement monétaire commencent peut-être enfin à produire leur effet. Les hésitations du marché peuvent être attribuées au risque élevé de récession, même si les données ne sont pas encore convaincantes.

Titres à revenu fixe : Malgré les mesures de resserrement énergiques de la Réserve fédérale, l’inflation demeure élevée, ce qui oblige les décideurs à se prêter à un délicat exercice d’équilibre afin d’éviter une récession. Par conséquent, les investisseurs dans les swaps escomptent maintenant une plus grande probabilité de hausse des taux d’intérêt à la prochaine réunion de la Réserve fédérale. Cette incertitude a contribué à faire monter les taux obligataires, les taux des obligations à 2 ans et à 10 ans atteignant 4,00 % et 3,45 % respectivement, vendredi.

Marchandises : Les prix des contrats à terme sur le pétrole ont fléchi vendredi, prolongeant la période de quatre semaines de baisse, les préoccupations à l’égard des perspectives économiques mondiales et la demande incertaine ayant pesé sur les prix. De plus, les doutes entourant la croissance économique en Asie, la baisse des marges des raffineries et la dynamique de l’offre ont contribué au pessimisme. Les analystes estiment que la résolution de la crise du plafond de la dette, l’intensification de l’activité en Chine et l’amélioration des données d’inflation pourraient entraîner une remontée des prix du pétrole.

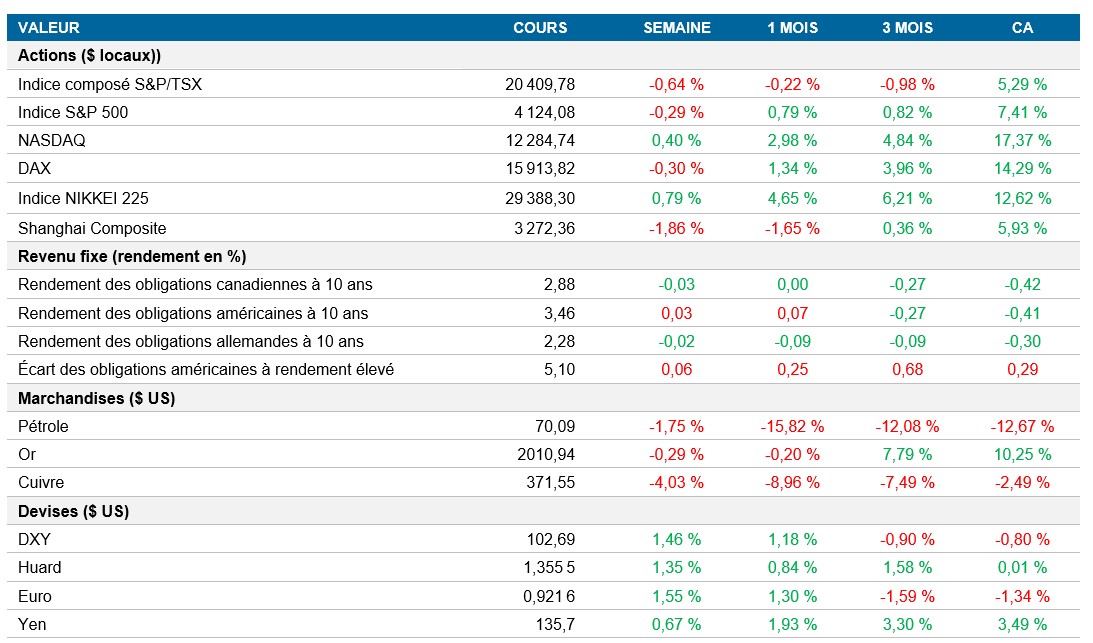

Performance (rendement des cours)

Au 12 mai 2023

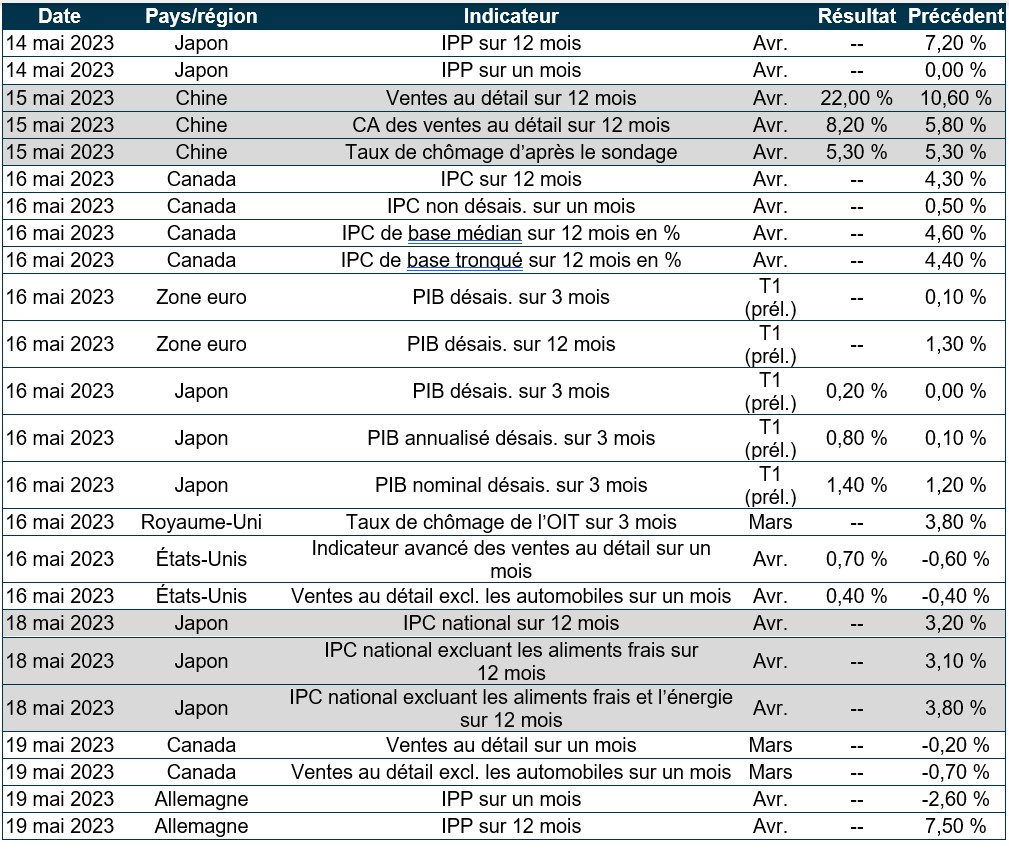

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine

États-Unis – baisse du taux d’inflation à 4,9 % et légère hausse des prix à la production en avril aux États-Unis

En avril, le taux d’inflation annuel a diminué aux États-Unis pour s’établir à 4,9 %, contre des prévisions du marché de 5 %, son plus bas niveau depuis avril 2021. En particulier, les prix des aliments ont augmenté plus lentement par rapport au mois précédent, soit à un rythme de 7,7 % comparativement à 8,5 % en mars. Les coûts de l’énergie ont encore diminué, en particulier les prix de l’essence et du mazout, qui ont chuté de 12,2 % et de 20,2 % respectivement. De plus, les coûts du logement, qui représentent plus de 30 % de l’indice des prix à la consommation (IPC), ont ralenti pour la première fois en deux ans, enregistrant un taux de croissance de 8,1 % contre 8,2 % le mois précédent. De plus, les prix des voitures et des camions d’occasion ont continué de baisser, reculant de 6,6 % en avril, comparativement à un déclin de 11,6 % le mois précédent. Sur une base mensuelle, l’IPC a augmenté de 0,4 %, conformément aux attentes du marché, surpassant la hausse de 0,1 % du mois de mars. Les principaux facteurs ayant contribué à la hausse mensuelle globale des prix ont été les coûts du logement, suivis de ceux des voitures et camions usagés et de l’essence.

En avril, les prix à la production de la demande finale aux États-Unis ont augmenté de 0,2 % sur un mois, après une baisse révisée de 0,4 % en mars, alors que le marché s’attendait à une hausse de 0,3 %. Le raffermissement des prix est principalement attribuable à une hausse de 0,3 % des coûts des services, la plus forte augmentation depuis novembre. Des hausses de prix notables ont également été observées dans le commerce de gros d’aliments et d’alcool, les soins en clinique externe, les services de prêts, les soins aux malades hospitalisés et la location de chambres. De plus, les prix des biens ont augmenté de 0,2 %, en raison principalement de la hausse substantielle de 8,4 % des prix de l’essence. Sur une base annuelle, la hausse des prix à la production a diminué pour un dixième mois consécutif, atteignant 2,3 %, son niveau le plus bas depuis janvier 2021, tandis que le taux d’inflation de base a chuté à 3,2 %.

International – taux d’inflation de 7,2 % en avril en Allemagne, croissance modeste de 0,1 % de l’économie du Royaume-Uni au premier trimestre, diminution du taux d’inflation à 0,1 % en Chine, croissance soutenue de l’indice composé des directeurs d’achats au Japon

Le taux d’inflation annuel de l’Allemagne s’est établi à 7,2 % en avril, en légère baisse par rapport au taux de 7,4 % en mars. Les coûts des aliments ont bondi de 17,2 %, tandis que les prix de l’énergie ont augmenté plus rapidement. Si l’on exclut l’énergie et l’alimentation, le taux d’inflation a nettement baissé, s’établissant à 5,8 %. L’indice des prix à la consommation (IPC) a augmenté de 0,4 % par rapport au mois précédent.

L’économie britannique a progressé de 0,1 % au premier trimestre de 2023, conformément aux attentes du marché, et maintenu le même taux de croissance qu’au quatrième trimestre de 2022. Le secteur des services, stimulé par les technologies de l’information et les services de communication, ainsi que par les activités des services administratifs et de soutien, a crû de 0,1 %. Le secteur de la construction a enregistré une croissance de 0,7 % et le secteur manufacturier a progressé de 0,5 %, mené par les métaux de base et les produits informatiques. Toutefois, les secteurs de l’éducation, de la santé, de l’administration publique et des transports ont reculé.

Le taux d’inflation annuel de la Chine a chuté à 0,1 % en avril, son plus bas niveau depuis février 2021. Les prix des aliments et des produits non alimentaires ont diminué, l’inflation des aliments ayant atteint un creux de 13 mois en raison de la baisse des prix du porc et des légumes frais. Les prix des produits non alimentaires ont également diminué à la faveur d’une baisse des coûts de transport et de logement. Les prix des biens de consommation de base sont demeurés stables, mais globalement, les prix à la consommation ont chuté de façon inattendue de 0,1 % sur un mois pour un troisième mois d’affilée.

L’indice composé des directeurs d’achats du Japon pour le mois d’avril a été révisé à la hausse à 52,9, inchangé par rapport à son sommet de neuf mois de mars. La production du secteur privé a augmenté pour un cinquième mois consécutif, grâce à la forte croissance du secteur des services. Les nouvelles commandes ont augmenté à leur rythme le plus rapide depuis novembre 2021, et la création d’emplois est demeurée positive. L’inflation des coûts des intrants a ralenti, mais les frais de production ont augmenté, ce qui s’est traduit par le taux d’inflation global le plus élevé depuis septembre 2007.

Perspectives

Au 12 mai 2023