Pourquoi devriez-vous commencer à investir?

La plupart d’entre nous possédons un compte d’épargne depuis notre prime jeunesse. Vous avez sans doute déjà déposé un chèque d’anniversaire de vos grands-parents ou économisé de l’argent de votre allocation hebdomadaire en vue d’un achat futur. Par contre, tout le monde n’est pas aussi familier avec le concept plus large de l’investissement. Tant l’épargne que l’investissement vous aident à accumuler de l’argent, mais ils jouent des rôles différents dans votre plan financier global. Les deux sont essentiels à votre avenir financier.

Épargne et investissement

L’épargne consiste à mettre de l’argent de côté pour s’en servir plus tard, soit en déposant une forte somme d’un seul coup, soit en économisant régulièrement de plus petits montants. Vous pouvez épargner en vue d’objectifs à court terme, comme des vacances, l’achat d’une voiture ou une mise de fonds pour une maison, ou à plus long terme, comme les études de vos enfants ou votre retraite.

L’investissement consiste à placer votre argent dans un produit financier rapportant un rendement qui en fera augmenter la valeur à la longue. Cette démarche vise davantage à maximiser votre rendement, votre revenu ou votre économie d’impôt, selon vos besoins et vos objectifs. Les types de placement vont des comptes d’épargne à intérêt élevé et certificats de placement garanti (CPG) aux actions, obligations, fonds négociés en bourse (FNB) et fonds communs de placement.

Pour en savoir plus sur la façon de commencer à investir, lisez le Guide d’initiation aux placements en ligne.

Importants concepts de placement

Liquidité

Habituellement, l’argent déposé dans un compte bancaire ou un fonds du marché monétaire doit pouvoir servir à des besoins à court terme, comme payer les dépenses courantes ou couvrir des frais imprévus en cas d’urgence. Votre principale préoccupation sera alors la « liquidité », c’est-à-dire la facilité avec laquelle vous pouvez retirer votre argent. En général, plus vos fonds sont liquides, plus faible sera leur rendement. À l’inverse, si vous pouvez conserver un placement plus longtemps sans y toucher, vous obtiendrez habituellement un rendement plus élevé.

Horizon temporel de placement

Il s’agit de la durée prévue de votre investissement et changera selon votre objectif. Que vous économisiez à court terme ou à long terme, votre horizon temporel de placement jouera un rôle clé dans votre choix de placements. En général, plus votre horizon est long, plus vous aurez de temps pour supporter les fluctuations du marché et plus vous pourrez prendre de risques.

Risque et rendement

De nombreux types de placement – actions, obligations, FNB, fonds communs, etc. – comportent un certain risque, surtout à court terme. La valeur de votre placement peut fluctuer à la hausse ou à la baisse selon les conditions du marché (contexte de taux d’intérêt, événement touchant un secteur, conflit géopolitique, changement réglementaire, etc.) ou les fondamentaux d’un actif (résultats financiers ou solvabilité d’une société). Si vous vendez un placement quand sa valeur a baissé, vous perdrez de l’argent. Si vous le vendez quand sa valeur a monté, vous réaliserez un bénéfice.

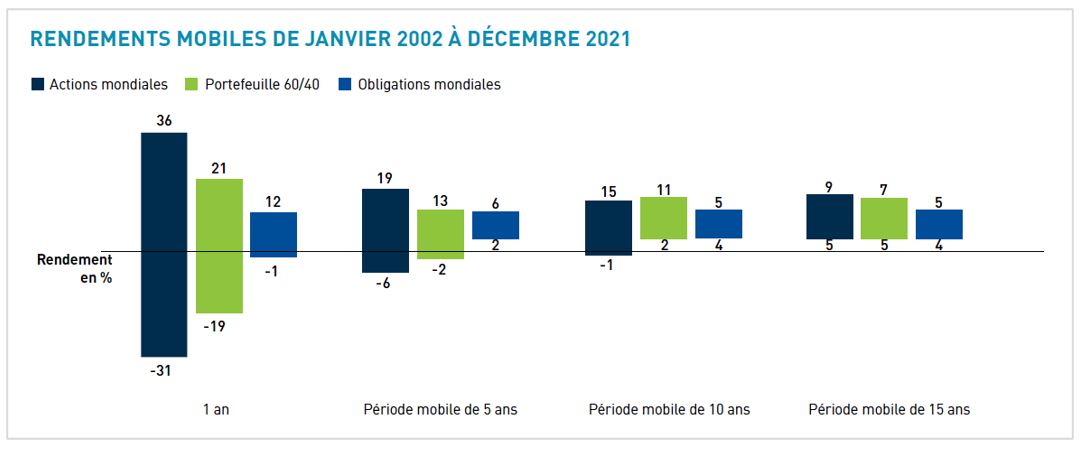

Historiquement, les catégories d’actif un peu plus risquées ont eu tendance à procurer un meilleur rendement et une croissance plus élevée à long terme. En général, plus longtemps vous pouvez investir, plus vous pourrez assumer de risques puisque les rendements tendent à s’équilibrer à la longue.

Jetons un coup d’œil au rendement au fil du temps des catégories d’actif ci-dessous. Sur un an, les rendements fluctuent beaucoup; par contre, à plus long terme – cinq, 10 et 15 ans – ils ont tendance à s’égaliser. Comme le montre le graphique, même les actions mondiales, qui sont généralement les plus risquées, ont produit un rendement positif à long terme et souvent supérieur à celui de catégories d’actif assorties d’un risque moins élevé.

Source : Placements NEI inc.

Il arrive que des gens s’abstiennent d’investir par crainte des risques liés aux placements. Pourtant, il y a d’excellentes raisons pour investir et il existe des stratégies qui vous aideront à réduire les risques auxquels vous êtes exposé.

Pourquoi investir?

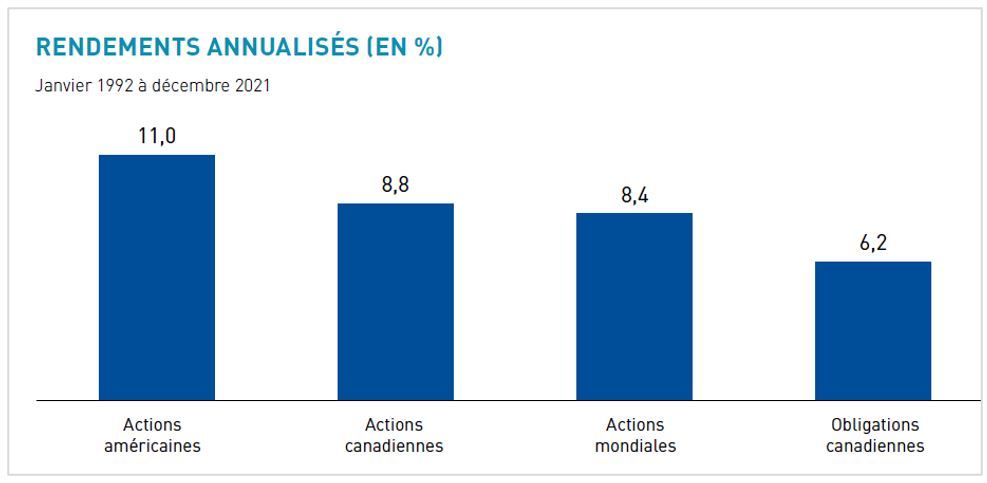

Premièrement, l’investissement tend à produire un meilleur rendement à long terme.

Historiquement, à long terme, votre argent aurait fructifié davantage si vous l’aviez investi que s’il était resté sous votre matelas ou dans un compte d’épargne. Le graphique ci-dessous illustre les rendements annualisés de catégories d’actif courantes de 1992 à 2021. Durant la même période, un compte d’épargne aurait rapporté un rendement annualisé d’environ 0,7 %.

Source : Placements NEI inc.

Les rendements de toutes les catégories d’actif fluctuent au fil du temps, mais à long terme, il est évident que les actions et les obligations ont produit un rendement beaucoup plus élevé qu’un compte d’épargne. Le tableau ci-dessous illustre combien un placement de 1 000 $ effectué dans chacune des catégories d’actif en 1992 aurait valu en 2021 :

Valeur du placement en 1992 |

Valeur du placement en 2021 |

|

|---|---|---|

| Actions américaines | 1 000 $ | 20 623,69 $ |

| Actions canadiennes | 1 000 $ | 11 540,85 $ |

| Actions mondiales | 1 000 $ | 10 371,68 $ |

| Obligations canadiennes | 1 000 $ | 5 722,83 $ |

| Liquidités | 1 000 $ | 1 224,21 $ |

Surces : Rendements annualisés du graphique de Placements NEI ci-dessus

Feuille de calcul de placements de la Banque du Canada

Deuxièmement, l’investissement tend à mieux vous protéger contre l’inflation.

En bref, l’inflation est la hausse du prix des biens et services à la longue. Au fur et à mesure que les prix augmentent, votre dollar vous permet d’acheter moins de biens et de services qu’auparavant parce que le coût des biens a augmenté. L’inflation érode le pouvoir d’achat de l’argent au fil du temps.

D’après la Feuille de calcul de l’inflation de la Banque du Canada, les biens et services qu’on aurait payés 1 000 $ en 1992 auraient coûté 1 136,90 $ en 2000 et 1 683,33 $ en 2021. Or, une somme de 1 000 $ placée dans un compte d’épargne en 1992 aurait seulement atteint 1 224,21 $ en 2021 – soit beaucoup moins que le rythme d’inflation.

Vous souhaitez évidemment que votre salaire augmente dans la même proportion que les prix. Il en va de même de vos placements – vous voulez qu’ils fructifient à long terme en suivant l’inflation. L’investissement peut vous aider à réaliser cet objectif

Troisièmement, l’investissement peut vous valoir des économies d’impôt.

Il existe trois types de revenu de placement, lesquels ne sont pas imposés de la même manière. De plus, certains placements procurent plusieurs types de revenu.

Intérêts : C’est le genre de revenu que vous rapporte un compte d’épargne, un CPG ou une obligation. Les intérêts que vous gagnez sont imposés au même taux que votre revenud’emploi.

Dividendes : Les dividendes sont des sommes qu’une société verse à ses actionnaires, habituellement à même ses bénéfices. Si vous détenez des actions de cette société, vous pourrez toucher des dividendes. Au fédéral comme au provincial, des crédits d’impôt réduisent le taux d’imposition des dividendes.

Gains en capital : Vous réalisez un gain en capital quand vous vendez un actif plus cher que vous l’avez payé. C’est notamment le cas des actions, des obligations et des biens immobiliers. Les gains en capital bénéficient d’un traitement fiscal préférentiel, puisqu’ils ne sont imposables qu’à 50 %. Par exemple, si vous réalisez un gain en capital de 300 $ sur un placement, vous déclarerez seulement 150 $ de revenu imposable.

Comme vous le constatez, l’épargne et l’investissement vont de pair, mais sont des réalités distinctes. Les deux vous aident à accumuler de l’argent, mais ils jouent des rôles différents dans votre plan financier global. Si vous n’avez pas encore commencé à investir, qu’attendez-vous? Faites le premier pas vers un avenir financier plus sûr.

Êtes-vous prêt à commencer votre parcours de placement? Apprenez-en davantage sur le moment et la façon de commencer à investir.

Les services de courtage en ligne sont offerts par l’intermédiaire de Qtrade Investissement directMD, une division de Financière Aviso inc. Qtrade et Qtrade Investissement direct sont des noms commerciaux ou des marques de commerce de Patrimoine Aviso inc. et/ou de ses filiales.

Patrimoine Aviso inc. (« Aviso ») est la société mère de Financière Aviso inc. (« FAI »). Aviso et Patrimoine Aviso sont des marques déposées appartenant à Patrimoine Aviso inc.

Aviso est une filiale en propriété exclusive de Patrimoine Aviso S.E.C., détenue à 50 % par Desjardins Holding financier inc. et à 50 % par une société en commandite appartenant aux cinq centrales de caisses provinciales et au Groupe CUMIS limitée. Les fonds communs de placement et autres titres sont offerts par l’intermédiaire de Patrimoine Aviso, une division de Financière Aviso inc.

Les renseignements contenus dans le présent article proviennent de sources jugées fiables. Nous ne pouvons toutefois garantir leur exactitude ou leur exhaustivité. Le présent document est fourni à des fins éducatives et d’information uniquement et ne vise pas à apporter précisément, sans s’y limiter, des conseils financiers, fiscaux, de placement ou de toute autre nature.