Les replis à travers l’histoire : un aperçu des pandémies mondiales sur 40 ans

Table des matières

- Laisser votre stratégie vous guider

- Les récessions de l’histoire

- Réagir à un repli

- Stratégies pour vous aider à gérer la volatilité

Principaux points à retenir

- Les causes des replis du marché sont diverses, notamment les pandémies et autres crises sanitaires mondiales.

- Au cours des 40 dernières années et plus, les replis du marché ont été brefs.

- Comment vous devez réagir à un repli dépend de votre tolérance au risque.

- Il existe des stratégies qui peuvent vous aider à gérer la volatilité.

Articles connexes

- Sept stratégies pour vous aider à gérer la volatilité et le risque

- La récession vous préoccupe? Voici ce que vous devez savoir

- Composer avec les répercussions des tarifs douaniers américains proposés contre le Canada

- Comprendre la diversification

- Marchés haussiers et marchés baissiers : comment investir lorsque le marché est en baisse

Laisser votre stratégie vous guider

Lorsque les marchés s’effondrent, il est naturel de vous préoccuper de vos placements. Les corrections peuvent être déclenchées par un certain nombre de questions, notamment la politique, les préoccupations financières et, comme on l’a constaté plus récemment, des problèmes sanitaires mondiaux comme la COVID-19. Alors que les questions sanitaires comme les récentes épidémies de grippe aviaire et de rougeole continuent d’influencer les marchés mondiaux, il est utile d’avoir un certain contexte pour comprendre la nature de la volatilité des marchés et les stratégies de prise de décision.

Il peut être avantageux de se rappeler que s’en tenir à votre stratégie de placement est généralement le meilleur moyen de réagir à ces situations.

Les récessions de l’histoire

Pour le meilleur ou pour le pire, les événements qui ont un impact sur le marché se produisent régulièrement. L’histoire démontre sans cesse que les fluctuations, en particulier celles causées par les pandémies, ont très peu d’effet sur les marchés financiers à moyen ou long terme.

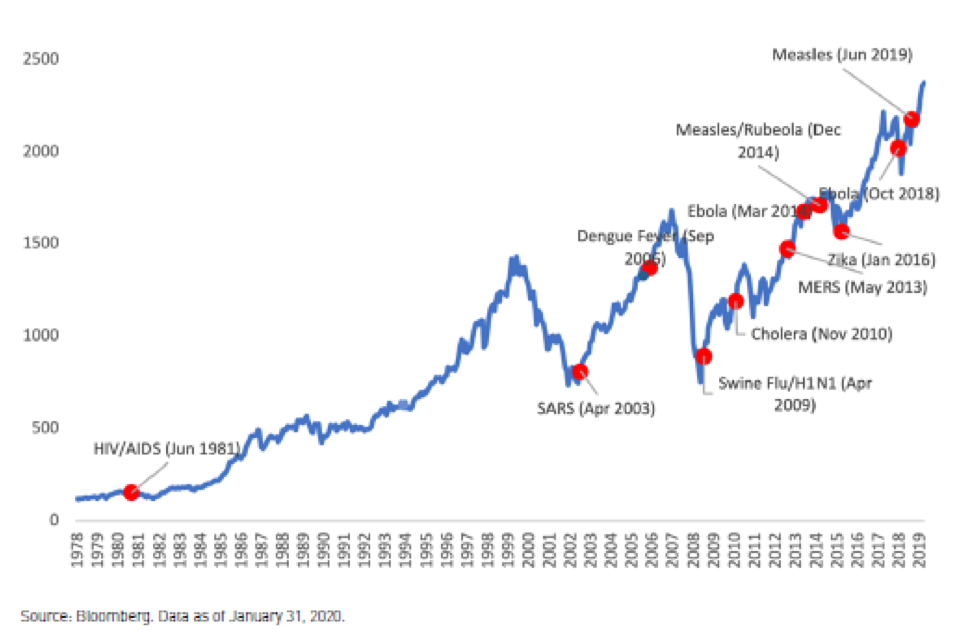

Épidémies mondiales par rapport à l’indice MSCI Monde

Source: McKinsey & Company

Comme vous pouvez le voir sur le graphique, au cours des 40 dernières années, les replis ont souvent été de courte durée. Ainsi, même s’il peut être effrayant de se trouver au milieu d’une correction du marché, il est important de se rappeler qu’elle ne durera probablement pas et que le marché finira par se corriger de lui-même.

Réagir à un repli

L’une des questions les plus courantes que les investisseurs posent lors d’une correction du marché est ce qu’ils doivent faire de leurs placements. La réponse dépend vraiment de votre stratégie de placement globale.

La façon dont vous réagissez à un repli a beaucoup à voir avec votre tolérance au risque. Si vous êtes réfractaire au risque, votre première impulsion peut être de vendre des actions pour essayer de limiter les pertes. À l’inverse, si vous avez une tolérance au risque élevée, vous pourriez souhaiter acheter plus d’actions ou effectuer des ventes à découvert pour réaliser rapidement des gains. Dans les deux cas, il est important de connaître la différence entre la prise de décision émotionnelle et stratégique.

Il existe bien sûr des situations dans lesquelles la vente ou l’achat d’actions en période de repli peut être une décision stratégique valable. Par exemple, choisir de vendre certaines actions à perte pour compenser les impôts sur les gains en capital.

Avant de prendre toute mesure, une bonne ligne directrice est de vous demander comment la décision s’inscrit dans votre stratégie de placement et comment elle vous aidera à atteindre vos objectifs financiers. Si vous ne pouvez pas répondre efficacement à ces deux questions, il est probable que ce ne soit pas la bonne décision pour vous.

Stratégies pour vous aider à gérer la volatilité

Il peut être difficile de séparer vos émotions de vos finances. Heureusement, il y a des choses faciles que vous pouvez faire pour vous aider à garder le cap pendant les périodes de volatilité du marché.

- Limiter la fréquence à laquelle vous vérifiez votre portefeuille. Il est déconcertant de voir la valeur de votre portefeuille diminuer, mais le vérifier trop souvent en période de repli pourrait vous pousser à prendre des décisions émotionnelles. Alors, restez au courant sans trop exagérer, en établissant un calendrier hebdomadaire, mensuel ou trimestriel de revue de portefeuille; et respectez-le.

- Penser à la vue d’ensemble. Lors d’un repli, se concentrer sur les pertes à court terme ne fera que provoquer du stress. Essayez plutôt de vous concentrer sur les tendances du marché à long terme et sur vos objectifs financiers ultimes. Vous garderez ainsi mieux les choses en perspective.

- Se rappeler de l’histoire. Les baisses font partie des fluctuations naturelles des marchés. La bonne nouvelle, c’est qu’elles sont aussi historiquement à court terme.

- Se rappeler l’adage. On dit souvent « acheter à bas prix et vendre à prix élevé ». En fonction de votre niveau de confort, compte tenu d’une récente liquidation du marché, ce pourrait être le bon moment pour vous de considérer la première partie de cet adage.

Si vous êtes toujours préoccupé par la volatilité des marchés, lisez l’article sur les sept stratégies pour vous aider à atténuer les risques de votre portefeuille.

Les services de courtage en ligne sont offerts par l’intermédiaire de Qtrade Investissement directMD, une division de Financière Aviso inc. Qtrade et Qtrade Investissement direct sont des noms commerciaux ou des marques de commerce de Patrimoine Aviso inc. et/ou de ses filiales.

Patrimoine Aviso inc. (« Aviso ») est la société mère de Financière Aviso inc. (« FAI »). Aviso et Patrimoine Aviso sont des marques déposées appartenant à Patrimoine Aviso inc.

Aviso est une filiale en propriété exclusive de Patrimoine Aviso S.E.C., détenue à 50 % par Desjardins Holding financier inc. et à 50 % par une société en commandite appartenant aux cinq centrales de caisses provinciales et au Groupe CUMIS limitée. Les fonds communs de placement et autres titres sont offerts par l’intermédiaire de Patrimoine Aviso, une division de Financière Aviso inc.

Les renseignements contenus dans le présent article proviennent de sources jugées fiables. Nous ne pouvons toutefois garantir leur exactitude ou leur exhaustivité. Le présent document est fourni à des fins éducatives et d’information uniquement et ne vise pas à apporter précisément, sans s’y limiter, des conseils financiers, fiscaux, de placement ou de toute autre nature.