Qu’est-ce que la répartition de l’actif?

Vos placements ont besoin d’un plan pour vous aider à atteindre vos objectifs financiers. La répartition de l’actif est une stratégie de placement relativement simple qui peut vous aider à équilibrer les risques et les rendements de vos placements.

Une stratégie de répartition de l’actif détermine les proportions relatives d’actions, de titres à revenu fixe et de liquidités dans votre portefeuille. Chacune de ces catégories d’actif présente des niveaux de risque et un potentiel de rendement différents, de sorte qu’une stratégie de répartition de l’actif aide à gérer le risque par rapport au rendement à long terme.

La composition de votre répartition de l’actif est personnelle, car elle doit être adaptée à votre tolérance au risque, à votre horizon temporel et à vos objectifs de placement. En fait, votre but est de choisir un modèle de répartition de l’actif adapté à vos objectifs, tout en vous exposant à un niveau de risque avec lequel vous êtes à l’aise.

Comment déterminer la composition de votre répartition de l’actif?

Votre stratégie de répartition de l’actif doit être fondée sur vos objectifs de placement, votre tolérance au risque et votre horizon temporel de placement. Une fois ces éléments déterminés, vous pouvez choisir le modèle de répartition de l’actif le plus adapté.

Objectif de placement

Lorsque vous réfléchissez à vos objectifs, il convient de garder à l’esprit certaines choses. Chacun de vos objectifs de placement, et vous en avez probablement plusieurs, doit être ciblé, spécifique et réalisable. Identifier votre ou vos objectifs, déterminer les raisons pour lesquelles vous épargnez et le montant que vous devez mettre de côté.

Horizon temporel de placement

Il s’agit de la période pendant laquelle vous prévoyez détenir votre placement. Plus l’horizon temporel de votre objectif est long, plus vous pourrez profiter de l’effet de la capitalisation et plus vous serez en mesure de vous remettre des éventuels replis du marché. Pour cette raison, et d’une manière générale, plus l’horizon temporel de placement est long, plus vous pouvez vous permettre d’être audacieux dans le choix de vos actifs. Toutefois, cela dépendra de votre tolérance au risque.

Tolérance au risque

La tolérance au risque est le niveau de risque que vous êtes prêt à accepter pour obtenir des rendements plus élevés. La valeur de nombreux placements fluctue dans le temps et certains types d’actifs sont plus volatils que d’autres. La plupart des actions, par exemple, ont tendance à être plus volatiles et à comporter plus de risques que la plupart des obligations. De même, les actions et les obligations sont plus volatiles que les liquidités. Votre propre tolérance au risque peut dépendre de votre âge, de vos objectifs, de votre profession et de votre niveau de revenu. Vous seul pouvez décider du niveau de risque que vous êtes prêt à accepter dans vos placements.

Évaluation du risque par rapport au rendement

Une fois que vous avez défini votre objectif, votre horizon temporel et votre tolérance au risque, vous devez déterminer la répartition de l’actif (ou la composition des placements) de votre portefeuille en choisissant parmi les actions, les titres à revenu fixe et les liquidités.

De nombreux types de placement – actions, obligations, fonds négociés en bourse (FNB), fonds communs de placement, etc. – comportent un certain risque, surtout à court terme. Plus votre objectif est lointain, plus vous aurez de temps de vous remettre des fluctuations à la baisse de vos placements. Votre but est de choisir un modèle de l’actif adapté à vos objectifs, tout en vous exposant à un niveau de risque avec lequel vous êtes à l’aise.

Par exemple, si vous avez 35 ans et voulez économiser pour votre retraite à 65 ans, vous avez un long horizon temporel de placement. Donc, si vous décidez d’investir dans les actions, qui sont généralement plus risquées que d’autres placements courants, vous aurez du temps pour surmonter les creux du marché boursier.

À l’inverse, supposons que vous investissez en vue d’acheter une maison dans les prochaines années. Dans ce cas, il serait probablement prudent d’éviter les placements plus risqués. En effet, si la valeur de votre placement baisse au moment précis où vous devez l’encaisser, vous aurez moins d’argent que prévu.

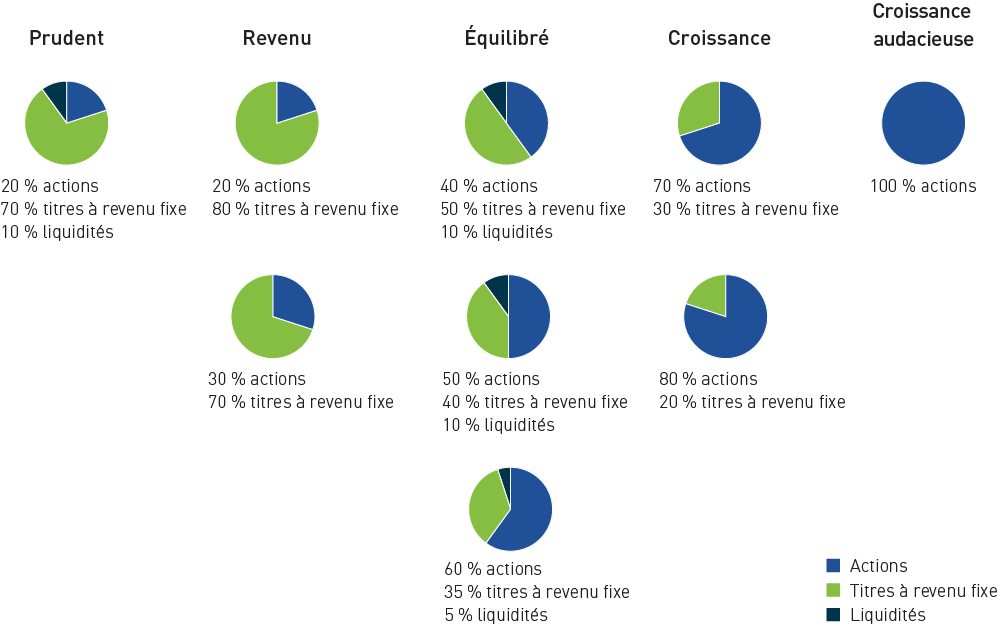

Exemples de modèles de répartition de l’actif

Une fois que vous avez établi les principes de base, vous êtes prêt à déterminer votre répartition idéale de l’actif. Il existe de nombreuses variantes, mais nous vous proposons ci-dessous quelques modèles de répartition de l’actif de base qui peuvent convenir à différents types d’investisseurs.

Description des profils d’investisseurs

Les modèles de répartition de l’actif ci-dessus correspondent approximativement aux profils d’investisseurs décrits ci-dessous.

Prudent – la préservation de la valeur du capital est la priorité. L’investisseur prudent est prêt à accepter des perspectives de croissance plus faibles en échange d’une faible volatilité de son portefeuille. Il détient des actifs relativement sûrs, tels que des placements de liquidités et des titres à revenu fixe de grande qualité, en plus d’un petit pourcentage d’actions.

Revenu – l’objectif est de générer un revenu régulier et fiable à partir du portefeuille. L’investisseur axé sur le revenu se concentre sur l’obtention d’un taux de rendement constant, moyennant des fluctuations minimales de la valeur du capital sous-jacent. La majorité de son portefeuille est constituée de placements dans des titres à revenu fixe de grande qualité.

Équilibré – à l’aise avec des fluctuations modérées à court terme de la valeur de ses placements, l’investisseur équilibré recherche une combinaison d’appréciation du capital et de revenu. Ses actifs sont constitués d’une combinaison équilibrée d’actions pour le potentiel de croissance, de titres à revenu fixe et/ou d’actions productrices de dividendes pour le revenu, et de placements dans les liquidités pour la stabilité.

Croissance – La croissance est l’objectif, et l’investisseur axé sur la croissance est prêt à prendre plus de risques pour l’atteindre. Son horizon temporel est suffisamment long pour que son portefeuille puisse se remettre de la volatilité du marché à court terme. Son portefeuille comprend un pourcentage élevé de placements dans des actions.

Croissance audacieuse – L’investisseur audacieux cherche à optimiser la croissance. Il connaît bien l’investissement en bourse, effectue des négociations fréquemment, surveille de près ses positions et a une tolérance élevée à la volatilité du marché. En fait, il cherche à tirer profit des fluctuations à court terme du marché. La négociation sur marge, la vente à découvert et la négociation d’options font partie des stratégies qu’il peut utiliser.

L’importance du rééquilibrage de votre portefeuille

Lorsque vous choisissez un modèle de répartition de l’actif, vous créez un portefeuille dont la composition est adaptée à vos objectifs, à votre tolérance au risque et à votre horizon temporel de placement. Toutefois, au fil du temps, cette répartition changera en fonction de l’évolution des marchés.

Par exemple, supposons que vous ayez initialement fixé votre répartition de l’actif à 60 % d’actions et 40 % de titres à revenu fixe. Si le marché boursier s’est bien comporté au cours des dernières années ou si vous avez continué d’investir régulièrement dans une de ces catégories d’actif, la répartition initiale de 60/40 d’actions et de titres à revenu fixe pourrait se rapprocher de 70/30.

Rééquilibrer signifie vendre certaines actions et utiliser les profits pour acheter plus de titres à revenu fixe afin que votre portefeuille retrouve sa répartition initiale de 60/40 qui correspond à votre tolérance au risque. À moins que votre portefeuille ne soit constitué que d’un seul fonds de répartition de l’actif qui se rééquilibre automatiquement, vous devrez probablement procéder vous-même au rééquilibrage.

Les investisseurs ont tendance à regarder de plus près leur portefeuille lorsque les marchés sont en baisse, mais il est judicieux de rééquilibrer régulièrement votre portefeuille, peu importe les conditions des marchés.

Les renseignements contenus dans le présent article proviennent de sources jugées fiables. Nous ne pouvons toutefois garantir leur exactitude ou leur exhaustivité. Le document est fourni à des fins éducatives et d’information uniquement et ne vise pas à apporter précisément, sans s’y limiter, des conseils financiers, fiscaux, de placement ou de toute autre nature.