Pouls hebdomadaire des marchés - Semaine se terminant le 18 novembre 2022

Évolution des marchés

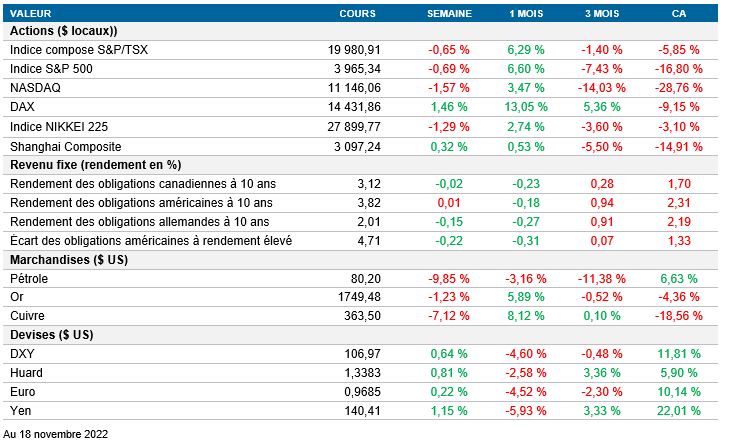

Actions : Les données plus faibles que prévu de l’IPP ont poussé l’indice S&P 500 au-dessus des 4 000 points, jusqu’à ce que les commentaires de James Bullard fassent monter les taux et baisser le marché américain. L’indice S&P 500 a clôturé la semaine en recul de moins de 1 % et les fluctuations quotidiennes à la hausse ou à la baisse n’ont pas dépassé 1 %, la volatilité marquant une pause malgré les commentaires de la Fed et la tourmente sur le marché des cryptomonnaies.

Titres à revenu fixe : Les taux ont été un peu volatils après la publication de données sur l’IPC meilleures que prévu la semaine dernière. Mardi, les chiffres de l’IPP plus faibles que prévu ont fait baisser les taux à 10 ans aux États-Unis à moins de 3,7 %. Puis, le président de la Fed de St-Louis, James Bullard, a pressé les décideurs de relever davantage les taux d’intérêt qu’il estimait encore trop bas, ce qui a fait remonter les taux pour clore la semaine à plus de 3,8 %.

Marchandises : Vendredi, le prix du pétrole brut a atteint un creux de six semaines, alors que les quelque 24 000 cas de COVID-19 en Chine ont ravivé les inquiétudes à l’égard de la demande. Les marchés des produits de base continuent de subir des pressions, alors que les restrictions de la politique zéro COVID de la Chine ont freiné la croissance économique. L’assouplissement des règles de quarantaine pourrait offrir une lueur d’espoir, mais l’économie du pays demeure faible, ce qui pèse sur la demande de pétrole.

Performance (rendement des cours)

Au 18 novembre 2022

Événements macroéconomiques

Canada – IPC conforme aux prévisions du marché et stable sur un mois

Le taux d’inflation annuel au Canada s’est établi à 6,9 % en octobre, un niveau stable par rapport au mois précédent et conforme aux prévisions du marché. L’augmentation des prix du carburant et du logement a compensé le ralentissement de la hausse des prix des aliments, les relèvements continus des taux et la hausse des taux d’intérêt faisant grimper les coûts hypothécaires de 11,4 %. L’inflation alimentaire s’est établie à 10,1 % contre 10,3 % le mois précédent, alors que le prix du panier d’épicerie diminuait.

États-Unis – les ventes au détail ont bondi de 1,3 %

Les ventes au détail aux États-Unis ont augmenté de 1,3 % sur un mois en octobre; ce chiffre est le plus élevé en huit mois et dépasse de 1 % les prévisions du marché. Les ventes d’automobiles ont augmenté de 1,3 %, les contraintes liées à la chaîne d’approvisionnement continuant de s’estomper et la hausse des prix de l’essence faisant grimper les ventes des stations-service de 4,1 %. Si l’on exclut les ventes d’automobiles, les ventes au détail ont progressé de 0,9 %, grâce aux meilleurs résultats des services de restauration, des débits de boissons et des détaillants de meubles. En revanche, les ventes des commerces de produits électroniques, d’articles de sport et de marchandises générales ont reculé par rapport au mois précédent. Les données indiquent une plus grande résilience des consommateurs, malgré le niveau d’inflation élevé et la hausse des coûts d’emprunt.

International – l’économie japonaise se contracte de 1,2 %, les ventes au détail de la Chine reculent de 0,5 %, l’IPC du Royaume-Uni grimpe à 11,1 %

L’économie japonaise s’est contractée de 1,2 % au troisième trimestre, ce qui est largement inférieur à la hausse de 1,2 % attendue par le marché. Cette première contraction en un an témoigne d’une baisse de la consommation privée dans le contexte des pressions croissantes sur les coûts, du ralentissement des investissements des entreprises et de la croissance des importations à la suite du recul du yen.

Les ventes au détail en Chine ont diminué de 0,5 % sur 12 mois en octobre, alors qu’elles avaient augmenté de 2,5 % le mois dernier, les infections et les restrictions liées à la COVID-19 ayant pesé sur la consommation. Les ventes de cosmétiques, de vêtements, de meubles et d’appareils ménagers ont particulièrement souffert, tout comme les ventes d’automobiles et de produits pétroliers qui ont enregistré des gains décevants.

L’inflation au Royaume-Uni a augmenté de 11,1 %, ce qui représente une hausse de 1 % par rapport à septembre et dépasse les prévisions de 10,7 % du marché. Il s’agit du résultat mensuel le plus élevé depuis 1981, en raison des pressions exercées par les secteurs du logement et des services aux ménages (notamment le gaz). L’inflation aurait atteint 13,8 % si le gouvernement n’était pas intervenu pour limiter le prix des factures d’énergie des ménages. Les prix des aliments et des boissons ont également augmenté, tandis que la hausse des coûts de transport a sensiblement ralenti pour s’établir à 8,9 %, contre 10,6 % le mois précédent.

Perspectives

Canada – ventes au détail (22 novembre)

Mardi, Statistique Canada publiera de nouvelles données sur les ventes au détail. Cet indicateur avancé permettra au marché de déterminer l’impact de la politique monétaire restrictive sur la consommation privée. Selon les prévisions consensuelles, après une croissance plus élevée que prévu de 0,7 % en août, les ventes au détail devraient baisser de 0,5 % au Canada en septembre.

États-Unis – indice PMI du secteur manufacturier (23 novembre)

Au cours de la prochaine semaine, la publication de l’indice PMI du secteur manufacturier servira d’indicateur avancé de l’expansion de l’économie. Même si le dernier résultat de 50,4 se trouvait dans la zone d’expansion (au-dessus de 50), l’indice devrait poursuivre sa tendance baissière pour s’établir à 50 en novembre.

International – indices PMI de la zone euro et du Royaume-Uni (23 novembre)

En plus des données pour le Canada et les États-Unis, le S&P publiera les indices PMI du secteur manufacturier de la zone euro et du Royaume-Uni. L’indice européen devrait poursuivre sa tendance baissière et passer de 46,4 à 46. La majorité des analystes s’entendent pour dire qu’à l’instar des autres pays, l’indice PMI du secteur manufacturier du Royaume-Uni baissera de 46,2 à 45,8. Le pessimisme des directeurs d’achats du Royaume-Uni renforce la perspective du chancelier Hunt qui estime que le Royaume-Uni est actuellement en récession.