Quand et comment commencer à investir

Quand commencer à investir?

Si vous vous demandez quand vous devriez commencer à investir, la réponse est : le plus tôt possible. Le temps est votre meilleur allié pour faire fructifier votre argent et réaliser vos objectifs. Plus vite vous commencez à investir, plus vous aurez de temps pour amasser un capital et profiter des rendements composés (en réinvestissant constamment vos revenus de placement). Plus longtemps vous conservez vos placements, plus vous pourrez facilement surmonter les replis à court terme du marché. En général, vous voudrez placer votre argent le plus longtemps possible, ce qui suppose que vous n’aurez pas à vous en servir dans l’intervalle.

Pour vous aider à rester investi plus longtemps, il est essentiel que vous vous dotiez d’un fonds d’urgence (la majorité des experts financiers recommandent de mettre de côté l’équivalent de trois à six mois de dépenses). Ainsi, en cas de perte d’emploi ou de dépenses imprévues, vous n’aurez pas à vendre un placement pendant que le marché est en baisse. Avant de commencer à investir sérieusement, veillez donc à disposer d’une épargne suffisante pour répondre à vos besoins à court terme.

Une fois ce fonds d’urgence constitué, vous pourrez probablement commencer à investir dès que vous disposerez d’une somme supplémentaire dont vous n’aurez pas besoin pendant au moins cinq ans.

Comment commencer à investir?

Étape 1 : Fixez-vous des objectifs

En matière d’argent, vous aurez du mal à atteindre votre but si vous ne vous fixez pas d’objectifs. Commencez par des objectifs de placement limités et réalisables, puis passez à des objectifs plus ambitieux. Ainsi, vous gagnerez en confiance à mesure que vous avancez dans votre démarche.

Vos objectifs devraient :

Viser un but. Vous avez peut-être différentes raisons de vouloir amasser un capital – acheter une voiture, faire une mise de fonds pour une maison, financer les études de vos enfants ou économiser en vue de la retraite. Chacun de ces buts peut nécessiter une stratégie différente selon la somme requise et le temps dont vous disposez pour l’accumuler.

Être précis. Un objectif vague est difficile à atteindre. Définissez précisément la somme que vous visez et le temps qui vous est imparti. Autrement dit, demandez-vous combien vous voulez investir et quand vous devrez accéder aux fonds. Ceci peut influencer votre choix de placements et le risque que vous pouvez tolérer.

Être réalisables. Si vous manquez souvent vos objectifs, vous risquez de vous décourager. Fixez-vous donc des objectifs de moindre envergure que vous pouvez atteindre. Donnez-vous toutes les chances de réussir.

Étape 2 : Choisissez vos placements

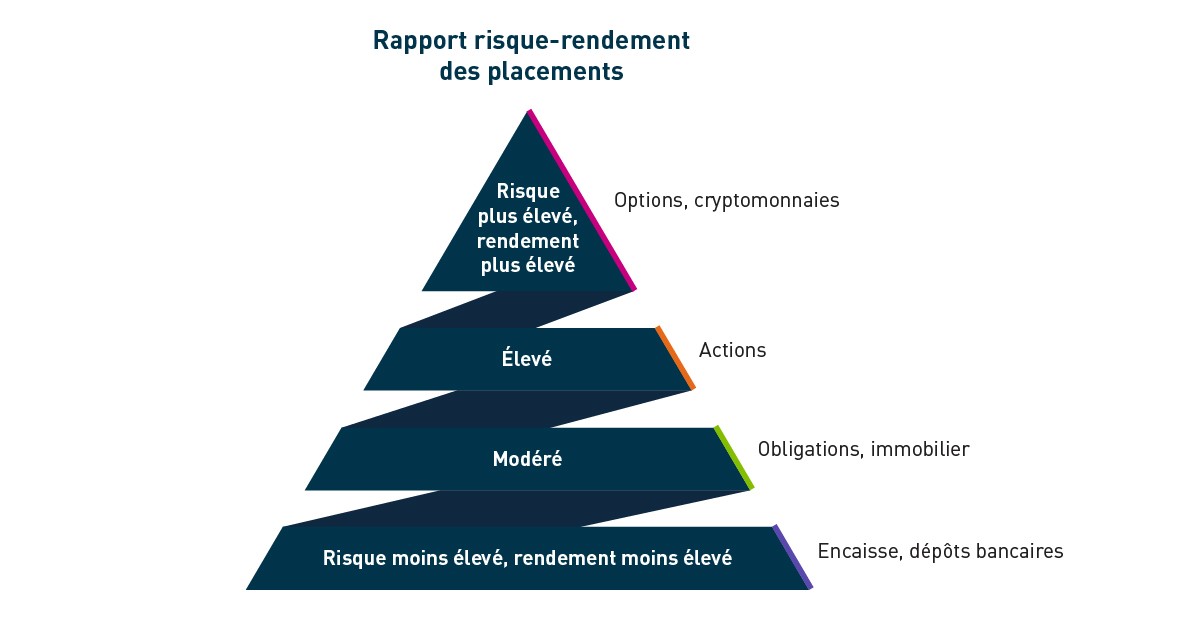

Le genre de placement – « actif », « titre » ou « produit » – que vous choisissez doit correspondre à vos objectifs, à votre horizon temporel de placement et à votre tolérance au risque.

De nombreux types de placement – actions, obligations, FNB, fonds communs, etc. – comportent un certain risque, surtout à court terme. Cependant, plus votre horizon temporel de placement est long, plus vous aurez le temps de vous remettre des fluctuations à la baisse de votre actif.

Par exemple, si vous avez 35 ans et voulez économiser en vue de la retraite, vous avez un horizon de placement à long terme. Si vous décidez d’investir dans les actions, qui sont généralement plus risquées que d’autres placements courants, vous aurez du temps pour surmonter les creux du marché boursier. À l’inverse, si vous investissez en vue d’acheter une maison dans un an ou deux, il serait sans doute prudent d’éviter les placements plus risqués. En effet, si la valeur de votre placement baisse au moment précis où vous devez l’encaisser, vous aurez moins d’argent que prévu quand vous en avez besoin.

Pour mieux circonscrire vos choix de placement, vous devrez aussi faire quelques recherches. Les investisseurs de Qtrade ont accès à une foule de ressources pour trouver et évaluer des placements, allant des outils de sélection et recherches techniques jusqu’aux rapports d’analyse et indicateurs de rendement des sociétés. De plus, Qtrade Investissement directMC fournit des outils d’analyse de portefeuille qui vous aideront à constituer votre portefeuille de placements, tester des scénarios de placement et évaluer la santé de votre portefeuille sous plusieurs aspects importants.

Rapport risque-rendement des placements

Étape 3 : Facilitez la réalisation de vos objectifs

Souvent, les gens tardent à investir parce qu’ils croient à tort qu’il faut placer une forte somme. En fait, la majorité des comptes de placement n’exigent pas d’investissement minimum. De plus, il existe plusieurs façons d’accroître le montant de vos placements. Vous commencez modestement – et vous vous rapprocherez petit à petit de vos objectifs financiers.

Cotisations/dépôts automatiques. Dans la majorité des cas, vous pouvez programmer le transfert automatique (hebdomadaire, bimensuel, mensuel, etc.) d’un montant précis de votre compte-chèques à votre compte de placement. Vous pourriez faire coïncider ce virement avec votre jour de paie, pour ne plus avoir à y penser. Vous accumulerez des liquidités dans votre compte de placement et vous les aurez à votre disposition pour acheter un placement au moment propice.

Vous pouvez aussi verser des cotisations automatiques aux Portefeuilles accompagnés Qtrade, un service en ligne qui vous aide à investir en fonction de vos objectifs financiers. Chaque fois qu’une somme est déposée dans votre compte, elle est automatiquement investie dans votre portefeuille.

Cotisations systématiques à un fonds commun de placement. Certains produits de placement, comme les fonds communs de placement, vous offrent la possibilité d’acheter automatiquement des parts à chaque transfert automatisé régulier.

Plans de réinvestissement des dividendes. Ces programmes vous permettent de réinvestir automatiquement les dividendes en espèces de vos placements pour acheter des actions supplémentaires. Ainsi, vous bénéficiez des rendements composés à la longue et vous accumulez davantage d’action

Grâce aux nouveaux produits de placement et aux progrès technologiques, il n’a jamais été aussi facile de commencer à investir – d’une manière qui correspond à vos objectifs, à votre tolérance au risque et au temps que vous voulez y consacrer. Vous n’avez pas besoin d’une forte somme pour débuter. Si vous n’avez jamais investi, vous voudrez peut-être démarrer modestement, le temps d’apprendre et de gagner en confiance.

Pour en savoir plus sur la façon de commencer à investir, lisez le Guide d’initiation aux placements en ligne.

Les services de courtage en ligne sont offerts par l’intermédiaire de Qtrade Investissement directMD, une division de Financière Aviso inc. Qtrade et Qtrade Investissement direct sont des noms commerciaux ou des marques de commerce de Patrimoine Aviso inc. et/ou de ses filiales.

Patrimoine Aviso inc. (« Aviso ») est la société mère de Financière Aviso inc. (« FAI »). Aviso et Patrimoine Aviso sont des marques déposées appartenant à Patrimoine Aviso inc.

Aviso est une filiale en propriété exclusive de Patrimoine Aviso S.E.C., détenue à 50 % par Desjardins Holding financier inc. et à 50 % par une société en commandite appartenant aux cinq centrales de caisses provinciales et au Groupe CUMIS limitée. Les fonds communs de placement et autres titres sont offerts par l’intermédiaire de Patrimoine Aviso, une division de Financière Aviso inc.

Les renseignements contenus dans le présent article proviennent de sources jugées fiables. Nous ne pouvons toutefois garantir leur exactitude ou leur exhaustivité. Le présent document est fourni à des fins éducatives et d’information uniquement et ne vise pas à apporter précisément, sans s’y limiter, des conseils financiers, fiscaux, de placement ou de toute autre nature.