Pouls hebdomadaire des marchés - Semaine se terminant le 16 septembre 2022

Évolution des marchés

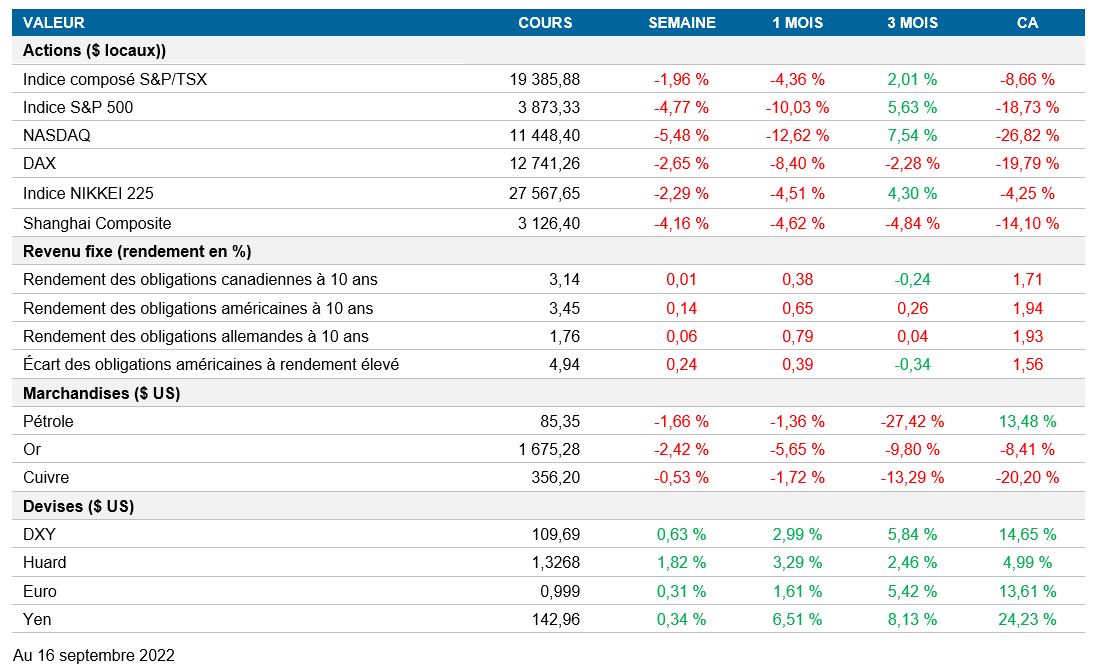

Actions : Le marché boursier a connu sa pire semaine depuis le creux de juin. Le principal facteur qui a pesé sur les rendements cette semaine a été l’annonce de l’IPC aux États-Unis, lequel a surpris le marché en étant plus élevé que prévu.

Titres à revenu fixe : Le segment à long terme de la courbe a réagi légèrement aux nouvelles données sur l’inflation, et a poursuivi son ascension. Cependant, le taux des obligations du Trésor à 2 ans est monté, de 3,56 % à 3,86 %, car l’on s’attend toujours à ce que la Réserve fédérale américaine (la Fed) durcisse le ton.

Marchandises : Le prix du pétrole brut a continué de baisser, enregistrant une troisième semaine négative sur fond de ralentissement de la croissance mondiale. Si la détérioration se poursuit, le marché du pétrole connaîtra un premier trimestre négatif en plus de deux ans.

Performance (rendement des cours)

Au 16 September 2022

Événements macroéconomiques

Canada – Aucune donnée importante

Aucune donnée importante pour la semaine.

États-Unis – Augmentation de l’IPC; augmentation des ventes au détail

Le principal événement cette semaine a été la publication des données sur l’inflation, lesquelles ont surpris en étant plus élevées que prévu. La nouvelle donnée, soit 0,1 % d’un mois à l’autre, a été supérieure à la mesure précédente de 0,0 % et à la prévision consensuelle du marché de -0,1 %. Même si le prix de l’essence a diminué en août, cette diminution n’a pas suffi à compenser la hausse des loyers. En plus de l’inflation globale qui a augmenté, l’inflation de base (la mesure de référence de la Fed) a été plus élevée que prévu, soit de 0,6 %, par rapport aux attentes du marché de 0,3 %.

Les données sur l’inflation ont non seulement fait passer la hausse implicite pour la prochaine réunion de 73 pb à 80 pb, mais elles ont aussi fait passer la hausse implicite du taux directeur de mars de 4,0 % à 4,4 %.

Le U.S. Census Bureau a publié les données ajustées des ventes au détail et des services alimentaires du mois d’août, qui montrent une hausse de 0,3 % contrairement à une baisse attendue de 0,1 %. Dans le même rapport, les données de juillet ont été révisées et sont passées de 0,0 % à -0,4 %. Une analyse conjointe des deux mesures indique que la demande de biens a ralenti le mois précédent.

International – Diminution du taux de chômage au Royaume-Uni; diminution de l’IPC au Royaume-Uni; augmentation de la production industrielle en Chine

Le National Bureau of Statistics en Chine a publié son rapport sur la production industrielle d’août. La valeur ajoutée par le secteur industriel a augmenté de 4,2 % par rapport au taux de croissance précédent de 3,8 % et aux attentes consensuelles de 3,8 %. Malgré les éclosions de COVID-19 dans les 31 provinces continentales, cette amélioration pourrait indiquer que l’économie chinoise pourrait se redresser.

Au Royaume-Uni, l’Office for National Statistics a publié les données sur le taux de chômage, lequel est à son plus bas depuis 47 ans. Le taux le plus récent s’est établi à 3,6 %, ce qui est inférieur de 0,2 % au taux de juillet et de 0,2 % aux attentes du marché. La baisse de la demande de la main-d’œuvre explique en grande partie ce faible taux.

De plus, les nouvelles données sur l’IPC ont fait mentir les prévisions, et ont été moins élevées que prévu. Bien que les analystes s’attendaient à ce que la hausse de l’inflation sur 12 mois décélère, à 10,0 %, les plus récentes données ont été encore plus basses, indiquant une hausse de 9,9 %. La diminution des prix du pétrole a été le principal facteur derrière cette baisse de l’inflation, et l’on s’attend à ce qu’ils reculent encore plus au cours des prochains mois.

Perspectives

Canada – IPC (20 septembre)

Statistique Canada publiera ses chiffres sur l’IPC d’août le 20 septembre. Conformément aux prévisions consensuelles du marché, l’inflation s’est établie à 7,6 % en juillet, ce qui constitue un ralentissement par rapport au mois précédent, où l’inflation avait été de 8,1 %. Les données pour le mois d’août seront essentielles pour comprendre la trajectoire de l’inflation, car même si l’inflation globale ralentit, l’inflation de base moyenne de juillet a bondi à 5,3 %, son niveau le plus élevé depuis 1990.

États-Unis – Réunion de la banque centrale (21 septembre); indice PMI manufacturier (23 septembre)

Le comité de politique monétaire de la Fed (Federal Open Market Committee, ou FOMC) se réunira mercredi prochain pour décider du taux de référence des fonds fédéraux. Les données sur l’IPC ayant été plus élevées que prévu, le marché s’attend maintenant à une hausse du taux de 75 pb. De plus, le FOMC publiera un nouveau résumé des projections économiques qui précisera l’intention de la Fed quant à la trajectoire des taux d’intérêt.

S&P Global publiera les données de l’indice PMI manufacturier américain pour septembre. Après avoir baissé deux mois d’affilée pour arriver à 51,5, le marché s’attend à ce que l’indice continue de reculer pour atteindre 51,3.

International – Réunions des banques centrales du Royaume-Uni et du Japon (22 septembre); indice PMI manufacturier de la zone euro, de l’Allemagne et du Japon (23 septembre)

La semaine prochaine sera très occupée, alors que plusieurs Banques centrales tiendront leur réunion (Suède, États-Unis, Brésil, Royaume-Uni, Japon, Indonésie, Norvège, Philippines, Afrique du Sud, Taïwan et Turquie). Fait saillant, la Banque d’Angleterre annoncera son nouveau taux directeur après avoir reporté sa réunion de la semaine dernière en raison du décès de la reine Elizabeth II. En Asie, la Banque du Japon tiendra sa réunion cette semaine, mais le marché s’attend à ce qu’elle maintienne son taux directeur inchangé. En revanche, elle pourrait élargir ses programmes de prêts pour favoriser les investissements.

En plus des réunions des banques centrales, plusieurs indices PMI manufacturier seront publiés (États-Unis, zone euro, Allemagne et Royaume-Uni). L’évolution de ces indices éclairera le marché quant à la vitesse à laquelle l’économie mondiale ralentit en réaction aux resserrements des banques centrales.