Pouls hebdomadaire des marchés - Semaine se terminant le 20 janvier 2023

Évolution des marchés

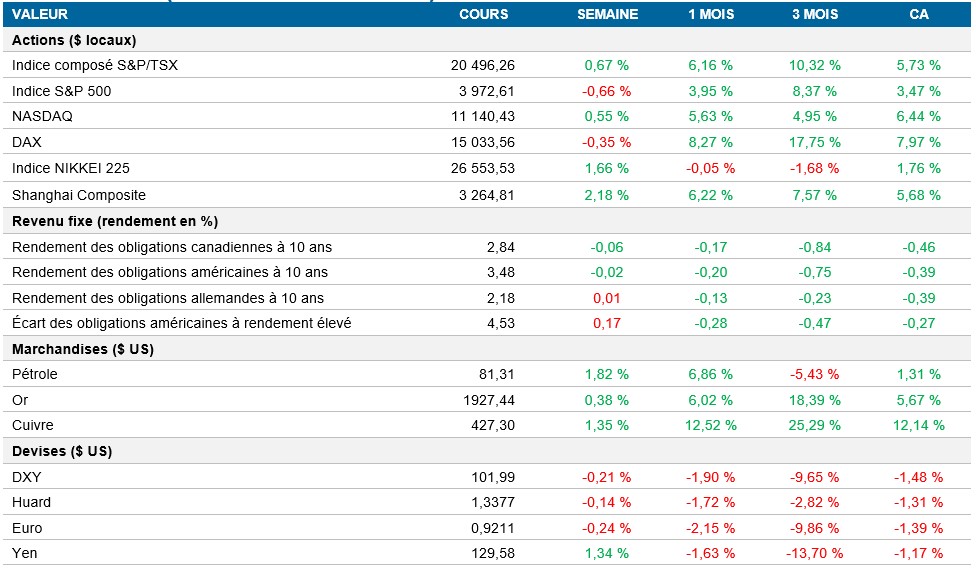

Actions : Les actions américaines ont récupéré une partie des pertes subies plus tôt cette semaine, alors que les sociétés technologiques ont été stimulées par les bénéfices positifs de Netflix, qui a enregistré une croissance plus forte que prévu de ses abonnés, et qu’Alphabet a annoncé la suppression d’environ 12 000 emplois, comme de nombreuses autres sociétés de ce secteur. La remontée de vendredi a également été soutenue par les commentaires des dirigeants de la Fed indiquant que les taux directeurs étaient proches d’être suffisamment restrictifs et que seules des hausses de taux plus modestes seraient dorénavant nécessaires.

Titres à revenu fixe : Les taux de rendement ont été volatils cette semaine, le taux de l’obligation du Trésor américain à 10 ans oscillant entre un sommet d’environ 3,6 % et un creux d’environ 3,3 % avant de terminer la semaine pratiquement inchangé à 3,49 %, alors que le marché de l’emploi demeure serré et que quelques dirigeants de la Fed ont laissé entendre que les taux pourraient être sur le point de culminer. Le taux de rendement de l’obligation du gouvernement du Canada à 10 ans a légèrement diminué cette semaine et a reculé d’environ 30 pb au cours des deux dernières semaines en raison de la baisse soutenue de l’inflation. Le marché s’attend à ce que le taux directeur de la Banque du Canada culmine à environ 4,5 % après une dernière hausse de 25 pb.

Marchandises : Le prix du pétrole a clôturé en hausse d’environ 1,8 % après une semaine robuste où la demande croissante de la Chine a retenu l’attention au moment où le pays se déconfine et célèbre le Nouvel An chinois. Les prix du pétrole ont augmenté, malgré une hausse inattendue des stocks aux États-Unis.

Performance (rendement des cours)

Au 20 janvier 2023

Événements macroéconomiques

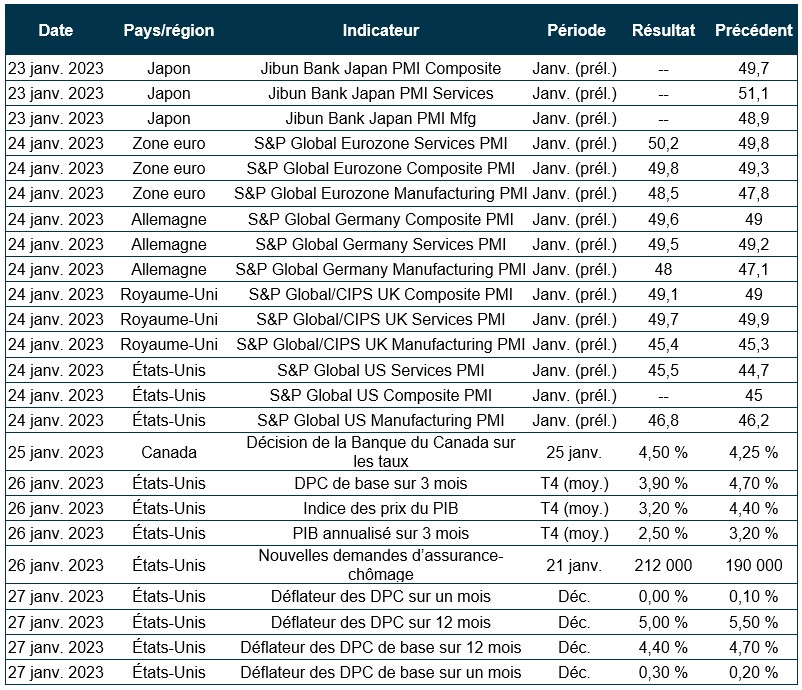

Canada – l’IPC chute à 6,3 % et les ventes au détail diminuent moins que prévu

Au Canada, le taux d’inflation a chuté à 6,3 % le mois dernier, ce qui est inférieur aux attentes du marché de 6,4 % et représente le résultat le plus faible depuis février 2022. Dans le secteur des transports, l’inflation est passée de 8,5 % à 6 %, la baisse des prix du pétrole se répercutant sur les prix de l’essence. Dans le secteur du logement, l’inflation a ralenti de 7,2 % à 7 %, mais elle demeure élevée et on observe la même chose dans le secteur des aliments où l’inflation a atteint 10,1 %, contre 10,3 % en novembre.

Les ventes au détail ont reculé de 0,1 % en novembre par rapport au mois précédent, surpassant les attentes du marché qui tablaient sur une diminution de 0,5 % en raison de la baisse des ventes des magasins d’aliments et de boissons, de matériaux de construction et de marchandises générales.

États-Unis – les ventes au détail baissent de 1,1 % sur un mois et les nouvelles demandes d’assurance-chômage diminuent à 190 000

Aux États-Unis, les ventes au détail ont reculé de 1,1 % en décembre par rapport au mois précédent, ce qui est inférieur à la baisse de 0,8 % prévue par le marché. Les stations-service ont enregistré la plus forte baisse (-4,6 %), suivies des magasins de meubles (-2,5 %) et des concessionnaires automobiles (-1,2 %). Si l’on exclut les stations-service, les ventes ont diminué de 0,8 %, ce qui indique que les dépenses de consommation pourraient ralentir en raison de l’inflation et des taux d’intérêt élevés.

Le nombre de demandes de prestations d’assurance-chômage a diminué de 15 000 pour s’établir à 190 000 pour la semaine terminée le 14 janvier, en deçà des prévisions du marché de 214 000. Cela montre que le marché de l’emploi demeure serré malgré le resserrement musclé de la Fed l’an dernier et soulève des doutes sur une interruption prochaine des hausses de taux. Le marché s’attend toujours à ce que les taux culminent à environ 4,9 %, même si de nombreux dirigeants de la Fed ont laissé entrevoir des plafonds à 5 % ou 5,25 %.

International – le PIB de la Chine a augmenté de 2,9 % au quatrième trimestre et les ventes au détail ont dépassé les prévisions; la politique du Japon est demeurée inchangée; l’IPC du Royaume-Uni continue de baisser, mais les ventes au détail restent sous pression

Le PIB de la Chine a progressé de 2,9 % sur 12 mois au quatrième trimestre, ce qui est inférieur à la croissance de 3,9 % enregistrée au troisième trimestre, mais supérieur aux prévisions du marché de 1,8 %. Pour l’ensemble de l’année 2022, l’économie chinoise a crû de 3 %, ratant la cible officielle de 5,5 %, ce qui représente le rythme de croissance le plus lent depuis le milieu des années 1970, le pays subissant les contrecoups de sa politique zéro-COVID.

Les ventes au détail ont reculé de 1,8 % sur 12 mois en décembre, dépassant les prévisions de baisse de 8,6 %. Il s’agissait du troisième mois consécutif de baisse des ventes au détail, la nouvelle vague d’infections à la COVID-19 ayant ralenti la consommation. Les ventes ont chuté dans presque toutes les catégories, à commencer par les cosmétiques, les électroménagers et les vêtements.

Le taux directeur du Japon est resté inchangé à -0,1 % à sa réunion de janvier. Pour l’exercice 2023, le pays a révisé à la baisse ses prévisions de croissance du PIB de 1,9 % à 1,7 %.

L’IPC du Royaume-Uni s’est établi comme prévu à 10,5 % en décembre, contre 10,7 % le mois précédent. Il s’agit du deuxième mois consécutif de ralentissement de l’inflation et du niveau le plus bas depuis le sommet de 11,1 % atteint en octobre. Les prix des transports, des vêtements et des loisirs ont chuté, tandis que ceux des restaurants et des hôtels ont grimpé, atteignant leur plus haut niveau depuis la fin des années 1970.

Les ventes au détail ont reculé de 1 % au Royaume-Uni, alors que les analystes s’attendaient à un gain de 0,5 %. Les ventes des magasins de produits non alimentaires ont baissé de 2,1 %, alors que les consommateurs luttent contre l’inflation et réduisent leurs dépenses discrétionnaires. Les ventes sont maintenant inférieures de 1,7 % à leurs niveaux d’avant la pandémie et les volumes de ventes ont baissé de 3 %, plombés par la hausse des prix et du coût de la vie.

Perspectives

Au 20 janvier 2023