Pouls hebdomadaire des marchés - Semaine se terminant le 23 septembre 2022

Évolution des marchés

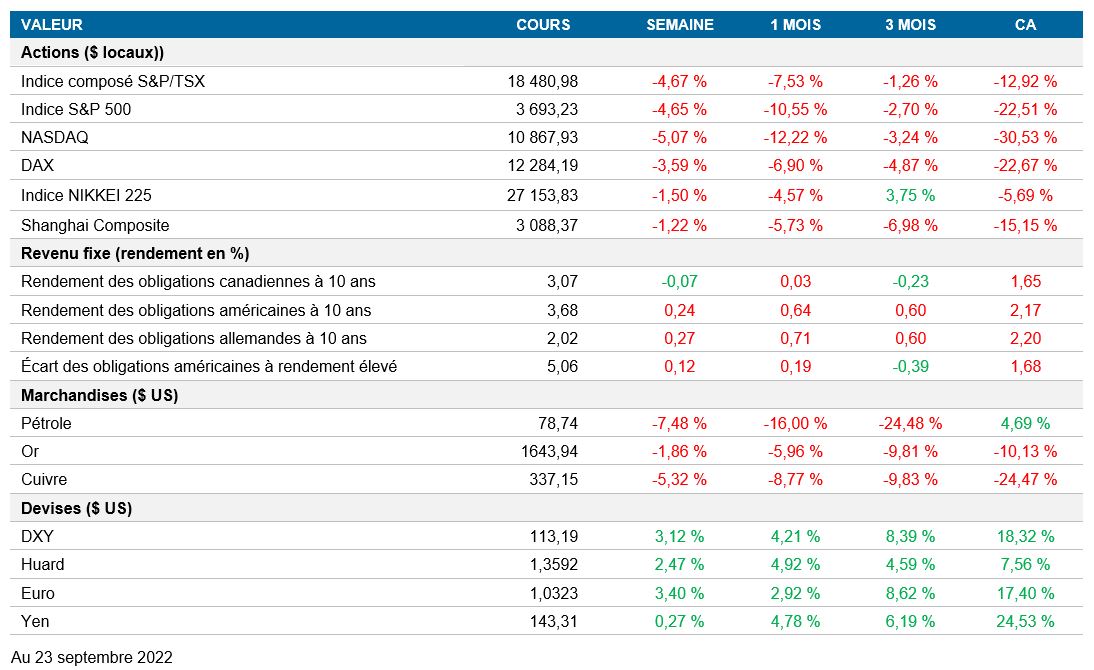

Actions : Le délestage provoqué par les récentes prévisions de resserrement musclé de la part de la Fed a nui aux marchés boursiers. L’indice S&P 500 a atteint son niveau intrajournalier le plus bas cette année, reflétant l’aversion pour le risque sur les marchés boursiers mondiaux.

Titres à revenue fixe : Vendredi, le taux de l’obligation du Trésor américain à 10 ans a atteint un niveau intrajournalier de 3,8 %, un sommet depuis 2011. La flambée des taux obligataires est une autre réaction du marché au récent durcissement de ton de la Fed.

Marchandises : Le baril de pétrole brut West Texas Intermediate a terminé la semaine à moins de 80 $, une quatrième semaine consécutive de baisse des prix. Cette chute est principalement attribuable à la baisse prévue de la demande d’énergie. Les banques centrales ont renforcé cette thèse après avoir annoncé de nouvelles hausses des taux d’intérêt, qui ont pesé sur les perspectives de croissance mondiale.

Performance (rendement des cours)

Au 23 September 2022

Événements macroéconomiques

Canada – baisse de l’IPC

Aucune donnée importante n'a été publiée cette semaine.

États-Unis – hausse des taux de référence de la Fed et recul de l’indice PMI du secteur manufacturier

Comme prévu, le Federal Open Market Committee (FOMC) a relevé le taux de référence américain de 75 pb, le faisant passer de 2,50 % à 3,25 %. De plus, le FOMC a présenté ses projections économiques qui orientent les perspectives des membres de la Réserve fédérale pour l’économie américaine. Le FOMC a révisé à la hausse le taux de chômage prévu, à 4,4 % pour 2023 et 2024 (un niveau supérieur au taux de chômage à plus long terme de 4,0 %). Il a également relevé la trajectoire prévue des taux et prévoit un taux de référence de 4,4 % à la fin de 2022, de 4,6 % en 2023 et de 3,9 % en 2024. Cette révision à la hausse des projections économiques a été interprétée comme un signal ferme qui renforce l’idée que la Fed est déterminée à ramener l’inflation à 2 %, même si cela doit nuire à la croissance économique à plus court terme.

S&P Global a publié le résultat de l’indice PMI du secteur manufacturier pour le mois de septembre, qui est passé à 51,8. Plus élevé que prévu, l'indice a dépassé le résultat précédent de 51,5 et les prévisions consensuelles de 51,0. Même si l’indice a pris du mieux, il s’agit de son deuxième plus bas niveau depuis juillet 2020.

International – la banque centrale du Royaume-Uni relève les taux; la banque centrale du Japon maintient ses taux de référence; l’indice PMI de la zone euro diminue

Conformément aux attentes du marché, la Banque d’Angleterre a décidé de relever le taux de référence du Royaume-Uni de 50 pb, le faisant passer de 1,75 % à 2,25 %. Parmi les neuf membres du comité, trois étaient en faveur d’une hausse de 75 pb, et un aurait préféré une hausse plus modeste de 25 pb. Sur le plan budgétaire, Kwasi Kwarteng (chancelier de l’Échiquier) a annoncé un programme de 161 G£ comprenant une série de réductions d’impôt et de réformes réglementaires. Le gouvernement a annoncé ces mesures dans le but de stimuler la croissance de l’économie britannique. Toutefois, comme les politiques monétaire et budgétaire évoluent dans des directions opposées, le marché en déduit que cela risque de faire augmenter l’inflation à long terme. Par conséquent, la courbe des taux du Royaume-Uni s’est déplacée vers le haut.

La Banque du Japon a maintenu son taux directeur inchangé à -0,1 %, même si le dernier chiffre de l’inflation sur 12 mois de 3 % a dépassé sa cible de 2 %. De plus, la banque centrale a donné un signal conciliant en repoussant de six mois la date limite pour faire une demande de facilité de prêt liée à la COVID-19.

S&P Global a publié l’indice PMI du secteur manufacturier de la zone euro pour le mois de septembre. À 48,5, l’indice poursuit sa tendance négative, atteignant son plus bas niveau en 27 mois. Ce résultat est inférieur à la prévision consensuelle de 48,8 et continue de confirmer un ralentissement de l’économie de la zone euro. Parmi les pays de la zone euro, l’Allemagne est la plus durement touchée avec des résultats jamais vus depuis la crise financière mondiale (sauf pendant la pandémie).

Perspectives

Canada – aucune donnée importante

Aucune donnée importante n’est attendue cette semaine.

États-Unis – aucune donnée importante

Aucune donnée importante n’est attendue cette semaine.

International – taux de chômage au Japon (29 septembre), indice PMI du secteur manufacturier de la Chine (29 septembre), IPC de l’Allemagne (29 septembre) et IPC de la zone euro (30 septembre)

Le ministère des Affaires intérieures et des Communications publiera les données du taux de chômage au Japon. Le taux de 2,6 % en juillet est resté pratiquement inchangé par rapport au mois précédent et a été conforme aux attentes du marché. Le marché s’attend à ce que l’emploi s’améliore légèrement, au Japon, tablant sur un taux de chômage de 2,5 %.

La China Federation of Logistics and Purchasing publiera l’indice PMI du secteur manufacturier chinois pour le mois de septembre. La dernière statistique montrait que l’indice était passé de 49,0 à 49,4, dépassant les attentes du marché de 49,2. Ce mois-ci, selon les prévisions consensuelles, l’économie chinoise devrait continuer de ralentir avec un indice inchangé à 49,4 et toujours en territoire de contraction.

Jeudi, le Bureau fédéral de la statistique de l’Allemagne publiera les données sur l’IPC pour le mois d’août. Le lendemain, Eurostat fera connaître les résultats de l’IPC de la zone euro. Ces indicateurs seront essentiels pour déterminer si l’inflation ralentit à la suite de la politique restrictive de la BCE. Le marché s’attend à ce que l’inflation sur 12 mois en Allemagne passe de 7,9 % à 9,5 % et que l’IPC de la zone euro progresse à un rythme de 9,7 % (contre 9,1 % le mois précédent).