Pouls hebdomadaire des marchés - Semaine se terminant le 3 mars 2023

Évolution des marchés

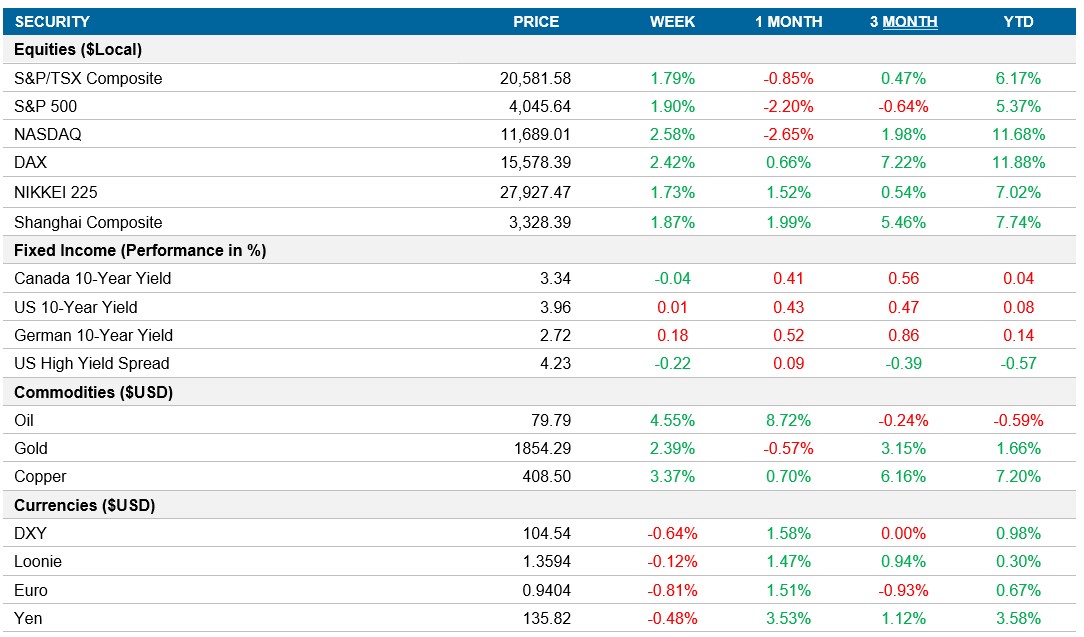

Actions : Le marché américain s’est redressé, après avoir connu des moments difficiles la semaine dernière, les investisseurs étant d'avis que la Fed ne relèvera pas les taux au-dessus des sommets escomptés actuellement. Le S&P et le NASDAQ ont clôturé la semaine en hausse de près de 2 % et d’environ 2,6 %, respectivement, même si les données montrent que le marché de l’emploi demeure vigoureux, les investisseurs estimant que les effets du cycle de resserrement de la Fed prennent du temps avant de se refléter dans les données. En Europe et en Asie, les marchés ont également terminé la semaine en hausse, et la Chine a récupéré une partie des pertes du mois dernier, les données économiques favorables ayant fait progresser les marchés.

Titres à revenu fixe : Le taux de l’obligation du Trésor américain à 10 ans n’a presque pas changé cette semaine, clôturant à 3,96 % après le redressement du marché obligataire vendredi. Au début de la semaine, le marché obligataire a fait l’objet de ventes massives, ce qui a fait passer l’ensemble de la courbe des taux au-dessus de 4 % jeudi. Le marché prévoit actuellement que les taux culmineront à environ 5,5 % et qu’ils demeureront élevés plus longtemps.

Marchandises : En baisse jusque-là, le prix du pétrole a clôturé en hausse vendredi après que les Émirats arabes unis ont démenti envisager une sortie de l’OPEP. Après avoir fait du surplace la semaine dernière, le pétrole a terminé la semaine en hausse de 4,5 %, les données économiques solides de la Chine l’emportant sur les craintes que la Fed doive relever les taux plus que prévu aux États-Unis.

Performance (rendement des cours)

Au 3 mars 2023

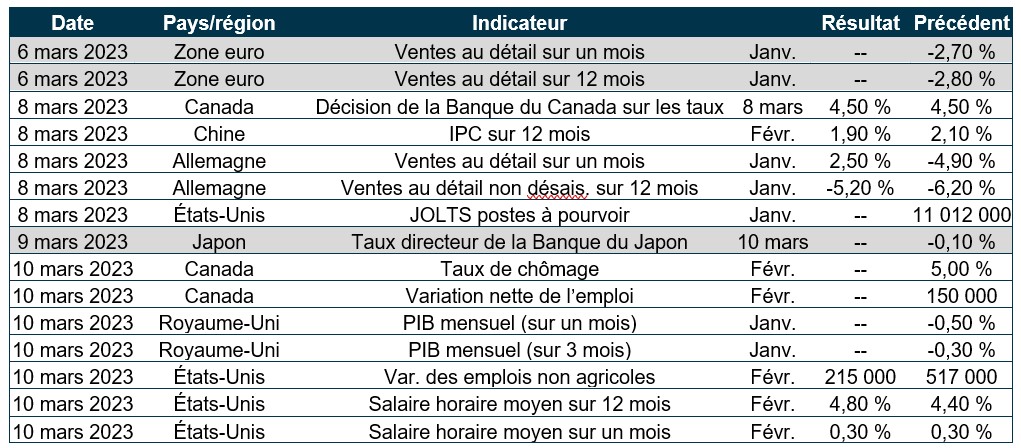

Événements macroéconomiques

Canada – le PIB est resté inchangé au quatrième trimestre, alors qu’on prévoyait une expansion de 1,6 %

L’économie canadienne a stagné au quatrième trimestre, après cinq trimestres consécutifs de croissance. L’accumulation de stocks de biens manufacturés et de détail a ralenti, entraînant une diminution des investissements dans les stocks. La hausse des taux d’intérêt a exercé des pressions sur les investissements dans le secteur de l’habitation. En revanche, les ménages et le gouvernement ont fait augmenter la consommation au cours du trimestre. Avec une croissance nulle du PIB au quatrième trimestre, l’économie est plus mal en point que la Banque du Canada l’avait prévu.

États-Unis – l’indice ISM du secteur manufacturier a déçu les attentes et l’indice ISM des services s’est établi à 50,6

L’indice ISM des directeurs d’achats du secteur manufacturier a légèrement augmenté à 47,7 en février, contre 47,4 il y a un mois et des prévisions de 48. L’activité manufacturière a ralenti pour un quatrième mois consécutif, alors que la production continue de diminuer pour s’ajuster à la demande.

L’indice des directeurs d'achats du secteur des services s’est établi à 50,6 en février, ce qui est presque conforme aux données préliminaires et représente une hausse par rapport au chiffre de 46,8 de janvier. Comme les pressions inflationnistes persistent et que les taux d’intérêt demeurent élevés, les nouvelles affaires ont ralenti à leur niveau le plus faible depuis octobre. Du côté des prix, la hausse du coût des intrants a été la deuxième plus faible depuis octobre 2020.

International – l’IPC de la zone euro a dépassé les attentes, à 8,5 %, et le taux de chômage reste proche de son creux, à 6,7 %, l’indice composé PMI de la Chine a bondi à 54,2, les ventes au détail au Japon ont dépassé les prévisions

L’IPC de la zone euro a fléchi à 8,5 % en février, son plus bas niveau depuis mai. Ce résultat était toutefois supérieur aux attentes du marché de 8,2 %. Les données indiquaient que les pressions inflationnistes restent élevées, et on peut s'attendre à ce que la BCE demeure intransigeante. Dans les plus grandes économies d’Europe, l’inflation s’est accélérée, notamment en Allemagne, en France, en Espagne et aux Pays-Bas. L’inflation de base (excluant les aliments et l’énergie) a atteint un sommet record de 5,6 % en février.

Le taux de chômage de la zone euro est demeuré à 6,7 % en janvier, inchangé par rapport à décembre et légèrement supérieur aux attentes du marché de 6,6 %. Le taux de chômage se situe encore près du creux record de 6,6 % atteint en octobre.

L’indice PMI composé de la Chine est passé de 51,1 il y a un mois à 54,2 en février. La croissance a augmenté pour un deuxième mois consécutif et le rythme est le plus élevé depuis juin dernier, en raison de la réouverture de l’économie. Le déconfinement a permis de maintenir la confiance à son plus haut niveau en dix ans, atteint en janvier.

Les ventes au détail au Japon ont bondi de 6,3 %, dépassant largement les prévisions du marché de 4,0 % et le résultat de 3,8 % d’il y a un mois.

Perspectives

Au 3 mars 2023