Analyse mensuelle des marchés - Données et opinions au 31 août 2022

Nulle part où se réfugier

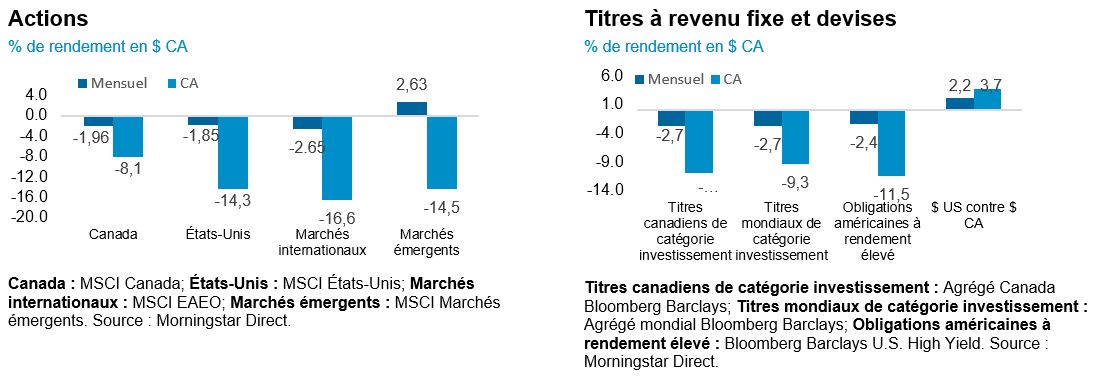

Le mois d’août s’est déroulé en deux temps : les pressions sur les prix se sont atténuées au cours des deux premières semaines, soutenant ainsi les actions, mais le marché s’est essoufflé au milieu du mois, car le discours des banques centrales – favorable à un resserrement monétaire – a ravivé les craintes de récession. Vu le resserrement des conditions financières et la probabilité croissante de récession, le rendement de toutes les grandes catégories d’actif (actions, obligations, produits de base, titres de créance à rendement élevé, etc.) a glissé en territoire négatif, de sorte que les investisseurs n’ont nulle part où se réfugier. Le dollar américain a été la seule valeur refuge, car il s’est apprécié par rapport à la plupart des devises.

Le point de vue de NEI

Les principales catégories d’actif ont encore reculé. Les marchés se sont repliés en août, les banques centrales ayant clairement laissé entendre qu’elles étaient prêtes à risquer la croissance économique pour endiguer l’inflation. Les marchés boursiers et obligataires mondiaux ont effacé leur rebond de juillet et fini le mois en baisse, car il est devenu évident que l’avenir à court terme serait « douloureux pour les entreprises et les ménages ».

L’inflation globale a peut-être plafonné mais l’inflation de base reste élevée. L’inflation globale a peut-être atteint un plafond aux États-Unis, car les prix des produits de base continuent de chuter et les chaînes d’approvisionnement s’améliorent. Cependant, dans la plupart des régions, l’inflation de base demeure trop élevée en raison des hausses salariales et des prix de l’immobilier pour que les banques centrales envisagent de marquer une pause.

Le risque croissant de repli brutal en Chine menace la croissance économique mondiale. La Chine a dû faire face à plusieurs vents contraires qui ont bridé sa croissance économique, allant du grave marasme du secteur immobilier et de la rotation de la consommation mondiale des biens vers les services aux nombreuses éclosions de COVID-19 suivies de confinements. La Chine a abaissé ses taux directeurs et a récemment lancé un plan de relance ambitieux dans l’espoir de stimuler la demande de crédit et la croissance économique.

Au 31 août 2022

Partie 2 : CPG et titres à revenu fixe

Le mois dernier, nous avons abordé le portefeuille « 60/40 » et nos perspectives. Ce mois-ci, nous examinons les avantages d’un portefeuille de titres à revenu fixe par rapport aux CPG.

Les avantages des CPG

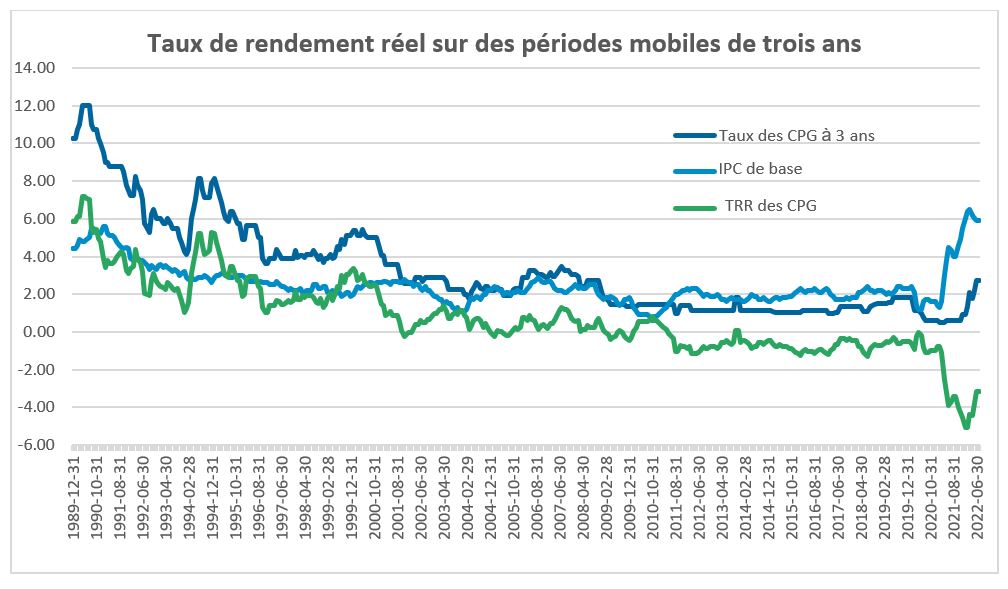

Depuis avril 2022, les rendements de la catégorie des titres à revenu fixe sur des périodes mobiles de trois ans ont glissé en territoire négatif pour la première fois en plus de quatre décennies. Pour de nombreux investisseurs, ce rendement médiocre a renforcé l’attrait relatif des CPG (certificats de placement garanti), dont les taux ont augmenté, ce qui est conforme au cycle général de hausses des taux amorcé par la Banque du Canada. Les investisseurs peuvent aujourd’hui investir dans des CPG à 3 ans offerts à des taux moyens de 2 % à 3 %, voire de 4 % à 5 %.

L’avantage le plus important d’un placement dans un CPG est le « remboursement du capital ». Les CPG sont garantis par la Société d’assurance-dépôts du Canada (SADC) ou par les régimes d’assurance-dépôts provinciaux des coopératives d’épargne et de crédit. Toutefois, la certitude de se faire rembourser le capital a un prix, soit un taux de rendement réel négatif. Le graphique suivant montre que l’érosion du capital corrigé de l’inflation n’a jamais été aussi marquée en plus de 40 ans.

Source : Bloomberg, données au 31 août 2022

Obtenir un meilleur taux de rendement réel

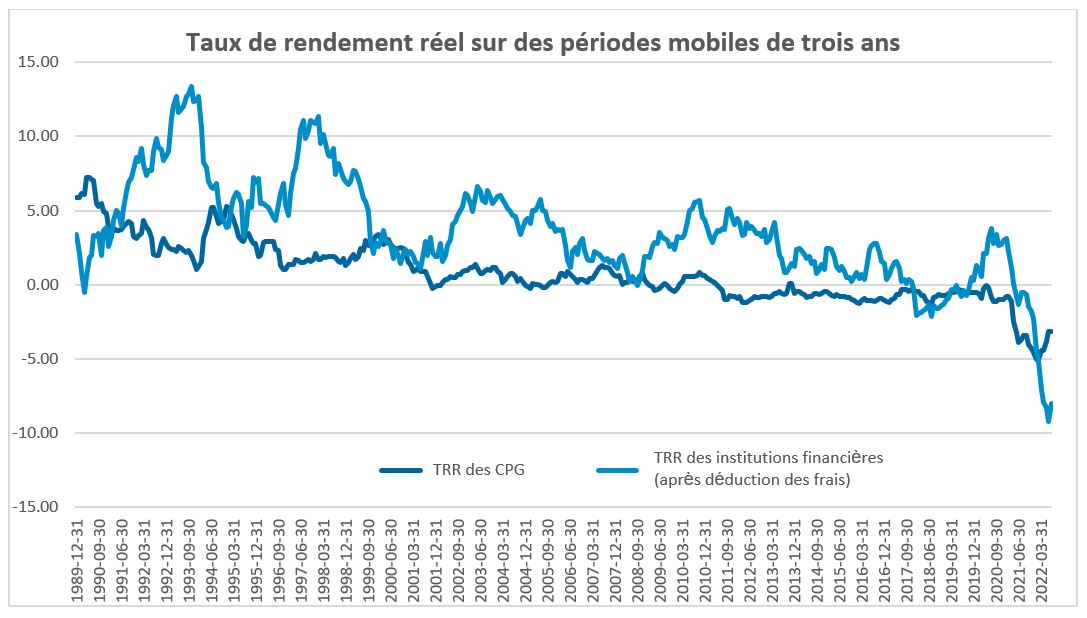

Pour profiter d’un meilleur taux de rendement réel, les investisseurs peuvent se tourner vers des portefeuilles de titres à revenu fixe bien gérés, qui offrent aujourd’hui des rendements initiaux plus élevés et la possibilité de réaliser des gains en capital à partir d’un certain nombre de sources, comme les nouvelles obligations et la sélection des titres de créance, la gestion de la duration au moyen du positionnement sur la courbe des taux et la répartition entre les obligations gouvernementales et les obligations de sociétés. Le graphique suivant montre la capacité historique des portefeuilles de titres à revenu fixe à produire des rendements réels corrigés de l’inflation bien plus élevés que ceux des CPG.

Bloomberg: données au 31 août 2022

Les avantages des titres à revenu fixe

Les placements dans les titres à revenu fixe offrent également des avantages fiscaux supérieurs à ceux des CPG. Dans le cas des titres à revenu fixe, le rendement total est composé à la fois de gains en capital et d’intérêts (si le prix d’achat est inférieur à la valeur nominale). Dans un CPG, le rendement est entièrement composé d’intérêts. Les gains en capital sont imposés à un taux inférieur à celui du revenu en intérêts ordinaire. Si le CPG est détenu dans un compte non enregistré, le revenu en intérêts sera imposé au taux marginal de l’investisseur.

Enfin, les CPG offrent une faible liquidité et sont assortis d’une période d’immobilisation. Dans le cas des CPG non encaissables, il faut surmonter certains obstacles si l’on veut rompre l’accord avant l’échéance et, habituellement, subir une pénalité (par exemple, la perte d’une partie ou de la totalité des intérêts courus). Les investisseurs peuvent accéder plus facilement à leurs fonds dans un CPG encaissable avant l’échéance, mais le rendement de ce produit est inférieur à la normale. En revanche, les titres à revenu fixe sont des instruments très liquides négociés en bourse, de gré à gré, qui peuvent être remboursés à tout moment sans pénalité.

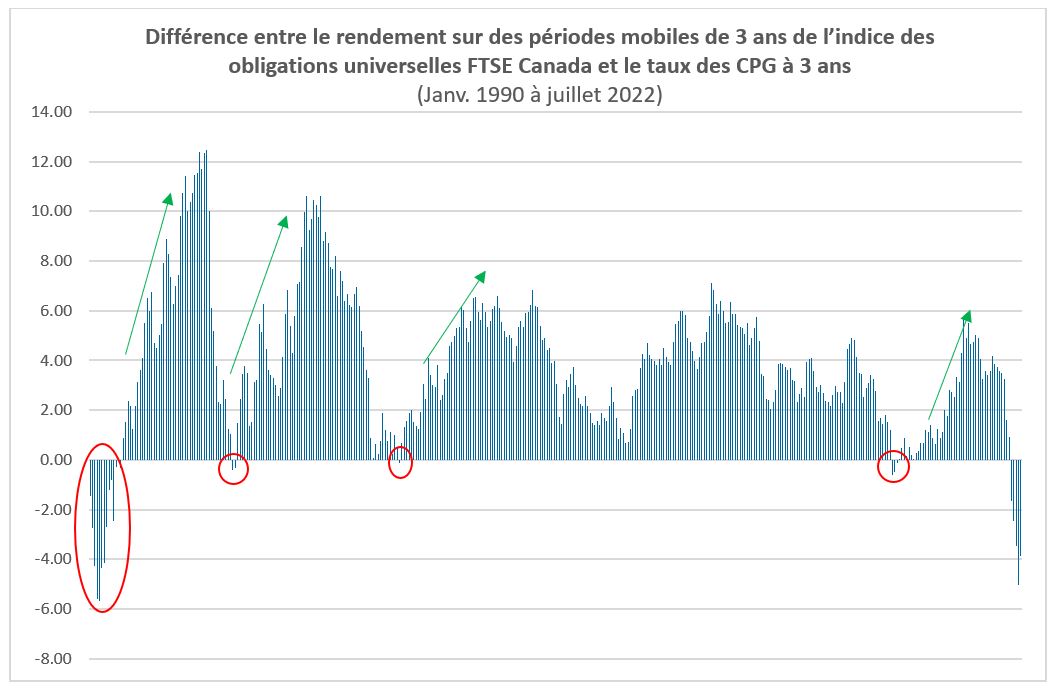

La persistance d’un niveau d’inflation de plus en plus élevé a entraîné les récents rendements négatifs de la catégorie des titres à revenu fixe, un phénomène déconcertant pour de nombreux investisseurs. Il est toutefois important de se rappeler que cette catégorie a encore un rôle important à jouer dans un portefeuille bien diversifié, où elle couvre d’autres catégories d’actif en période de récession. Elle peut venir contrebalancer d’autres instruments comme les actions et les produits de base, comme ce fut le cas en 2020.

Bloomberg: données au 31 juillet 2022