Pouls hebdomadaire des marchés - Semaine se terminant le 22 juillet 2022

Évolution des marchés

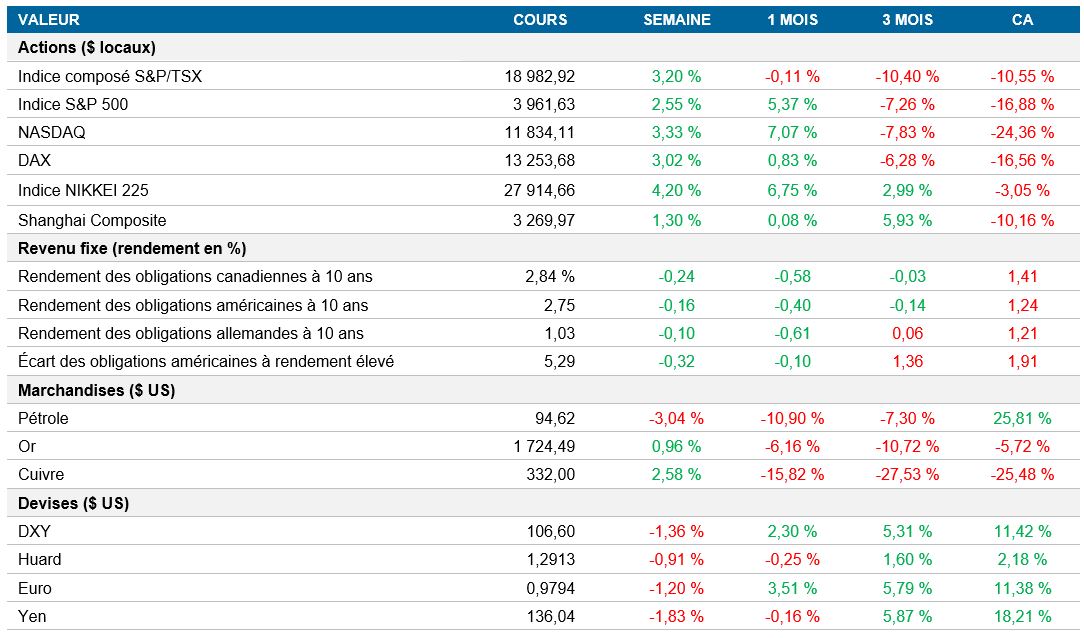

Actions

Les marchés boursiers ont terminé la semaine sur une note très positive. Alors que la période de publication des résultats s’accélère, Refinitiv signale que 75 % des 106 sociétés de l’indice S&P 500 qui ont dévoilé leurs résultats cette semaine ont dépassé les prévisions des analystes.

Titres à revenue fixe

Les taux obligataires sont restés volatils durant la semaine. D’abord, la Banque centrale européenne a décrété une hausse de 50 points de base, puis l’indice composé des directeurs d’achats aux États-Unis et l’indice du secteur des services ont basculé en territoire de contraction vendredi.

Marchandises

Le prix du pétrole a chuté pour la quatrième semaine de suite, les perspectives de récession continuant de s’imposer. Les sociétés minières commencent à entrevoir une baisse de la production de cuivre, ce qui a fait remonter les prix.

Performance (rendement des cours)

Au 22 juillet 2022

Événements macroéconomiques

Canada – les mises en chantier demeurent solides; l’IPC augmente; les ventes au détail progressent

Les mises en chantier ont légèrement fléchi en juin, mais sont demeurées solides dans l’ensemble. Elles se sont établies à 273 800 unités, contre un chiffre révisé à 282 200 unités en mai. Ce résultat est supérieur aux prévisions consensuelles de 266 600 unités. La baisse des mises en chantier s’explique par une diminution des mises en chantier en milieu urbain, qui ont reculé de 3,0 %. Fait intéressant, Toronto, Vancouver et Montréal ont toutes enregistré une hausse globale des mises en chantier, malgré la baisse observée en milieu urbain. À Toronto et à Vancouver, les mises en chantier d’immeubles multirésidentiels ont augmenté, tandis qu’à Montréal, ce sont les mises en chantier de maisons individuelles qui ont été plus élevées.

L’indice des prix à la consommation pour le mois de juin s’est établi à 8,1 %, ce qui est inférieur aux prévisions consensuelles de 8,4 % sur 12 mois. Il s’agit d’une hausse par rapport au chiffre précédent de 7,7 %. L’IPC est principalement stimulé par les prix de l’essence, qui ont augmenté de 54,6 % sur 12 mois et de 6,2 % sur un mois. Toutefois, l’IPC de base a aussi augmenté de 6,2 % sur 12 mois et de 0,3 % sur un mois. Il y a eu des hausses généralisées pour d’autres composantes importantes de l’IPC, comme les automobiles et les biens non durables, dont les prix ont augmenté de 8,2 % et de 14,7 % sur 12 mois, respectivement.

Les ventes au détail sont demeurées solides tout au long du mois de mai et elles ont surpris par leur vigueur, avec une progression de 2,2 % sur le mois, contre 0,7 % en avril. La hausse des prix de l’essence a entraîné une forte augmentation des ventes à la pompe de 9,2 % par rapport au mois précédent, soit une cinquième hausse de suite des ventes d’essence. Le prix de l’essence est toutefois de moins en moins abordable, et le volume de ventes a chuté de 2,2 % sur un mois en raison des prix plus élevés. Les concessionnaires de véhicules et de pièces automobiles ont rapporté une croissance de leurs ventes de 3,3 % par rapport au mois précédent, un résultat qui a été contrebalancé par la contraction de 1,6 % des ventes de voitures d’occasion. Les ventes au détail de base ont augmenté de 0,6 % sur le mois.

États-Unis – baisse des mises en chantier; chute de l’indice PMI

Les mises en chantier ont été inférieures aux prévisions consensuelles en juin. Elles se sont établies à 1,55 million d’unités, contre 1,59 million le mois précédent. Les mises en chantier de maisons individuelles ont reculé de 8,1 % pour s’établir à 982 000 et ont été le principal facteur à l’origine de la baisse. Les hausses de taux ont rendu le logement moins abordable et moins intéressant à des fins d’investissement. Les mises en chantier d’immeubles de cinq unités ou plus ont augmenté de 15 % pour s’établir à 568 000. Les immeubles multirésidentiels sont actuellement l’investissement le plus intéressant, alors que les propriétaires cherchent à tirer parti de la hausse des tarifs de location.

IHS Markit a publié les données de l’indice provisoire des directeurs d’achats aux États-Unis pour le mois de juillet. À 52,3, l’indice des directeurs d’achats du secteur manufacturier est demeuré expansionniste, mais a touché son niveau le plus bas en deux ans. Les coûts des intrants ont augmenté parallèlement aux coûts de production, les fabricants cherchant à transférer les coûts supplémentaires. Les carnets de commandes ont continué de rétrécir avec la baisse de la demande, les nouvelles commandes ne suivant pas le rythme de la production. Toutefois, les nouvelles commandes sont demeurées expansionnistes et, comme cette statistique, la confiance des investisseurs est tout juste restée positive. L’indice PMI du secteur des services est retombé en territoire de contraction, affichant un résultat de 47,0. La baisse de la demande, le rétrécissement des carnets de commandes et la hausse de l’inflation ont nui au secteur des services. L’indice composé des directeurs d’achats a également basculé en territoire de contraction, s’établissant à 47,5.

International – hausse de l’IPC au Royaume-Uni; baisse de l’IPP en Allemagne; hausse des taux de 50 pb de la BCE; stabilisation de l’IPC au Japon; contraction de l’indice PMI allemand; baisse de l’indice PMI dans la zone euro

Au Royaume-Uni, l’IPC a continué de grimper en juin pour s’établir à 9,4 % sur 12 mois, contre 9,1 % en mai. Il s’agit du résultat le plus élevé depuis 1982. La croissance mensuelle s’est établie à 0,8 %, en hausse de 0,1 % par rapport au mois précédent. Les prix des aliments augmentent régulièrement à un rythme de 9,8 % sur 12 mois et les prix de l’essence ont progressé de 42,3 % sur 12 mois. L’IPC est principalement stimulé par les prix des biens, qui ont augmenté globalement de 12,7 % sur 12 mois. Par contre, les prix des services n’ont augmenté que de 4,5 % sur 12 mois. L’IPC de base a fléchi de 0,1 % sur 12 mois et sur un mois. Il s’est établi à 5,8 % sur 12 mois et à 0,4 % sur un mois en juin.

L’indice des prix à la production de l’Allemagne a reculé en juin. Il a été inférieur aux prévisions consensuelles, s’établissant à 32,7 % sur 12 mois et à 0,6 % sur 1 mois. Ce résultat est conforme à l’indice PMI IHS Markit pour le mois de juin, qui montrait que les fabricants allemands se démarquaient du reste de l’Europe avec une baisse des coûts des intrants. Le principal moteur de l’IPP demeure l’énergie, qui a progressé de 86,1 % sur 12 mois. La hausse des coûts des métaux est également préoccupante, les prix des alliages ferreux ayant augmenté de 42,0 % sur 12 mois et ceux des métaux non ferreux, de 24,7 %. Les prix de la viande (autre que la volaille) sont demeurés élevés, avec une hausse de 19,1 % sur 12 mois, ce qui a fait baisser les bénéfices des producteurs de biens non durables. La baisse des chiffres de l’IPP pourrait être un signe que l’inflation en Allemagne commence à plafonner.

Le Conseil des gouverneurs de la BCE a décidé de relever le taux cible du financement à un jour de 50 pb, à 0,0 %. Cette hausse a dépassé de 25 pb les prévisions consensuelles. Se joignant aux autres marchés développés dans la lutte contre l’inflation, la BCE a décidé d’orienter ses efforts vers une normalisation des taux d’intérêt et de sortir le taux cible du financement à un jour de son territoire négatif, avec sa première hausse en 11 ans. À titre de mesure supplémentaire, la BCE a créé l’Instrument de protection de la transmission, ou IPT. L’IPT permet à la BCE d’acheter des titres (jugés admissibles d’après une liste de critères) pour aider à stabiliser les prix et à normaliser la politique monétaire dans l’ensemble de la zone euro. D’après les indications de la BCE, les hausses de taux se poursuivront lors des prochaines réunions, la banque centrale souhaitant ramener l’inflation à sa cible de 2,0 % à moyen terme.

Au Japon, l’IPC est resté stable en juillet. Il a augmenté de 0,0 % sur un mois et de 2,4 % sur 12 mois. L’inflation au Japon contraste fortement avec celle d’autres économies développées, où elle est demeurée élevée et a continué d’augmenter dans bien des cas. Tant que l’inflation se maintiendra autour d’un niveau acceptable, on peut s’attendre à ce que la Banque du Japon maintienne son approche conciliante. Lors de sa plus récente réunion sur les taux d’intérêt, la banque centrale a maintenu les taux à -0,1 % et son message conciliant laisse croire que les taux demeureront pratiquement inchangés dans un avenir prévisible.

En juillet, l’indice provisoire des directeurs d’achats IHS Markit de l’Allemagne a causé la surprise en s’affichant en recul. Toutes les données sont descendues à des niveaux de contraction. L’indice des directeurs d’achats du secteur manufacturier a reculé à 49,2 – son plus bas niveau des 25 derniers mois – l’indice du secteur des services à 49,2, et l’indice composé à 48,0. Les pressions inflationnistes ont fini par rattraper les fabricants allemands, ce qui a fait grimper les prix des intrants. Les prix de la production ont également augmenté, mais à un rythme plus lent que celui des intrants. Les sociétés ont enregistré une deuxième baisse consécutive des nouvelles commandes, ce qui représente également la plus forte baisse des deux dernières années. Les attentes sont maintenant pessimistes, la confiance ayant chuté à des creux inégalés depuis deux ans.

L’indice provisoire des directeurs d’achats IHS Markit de la zone euro a fait état d’une situation semblable à celle de l’Allemagne. Toutes les données ont baissé, mais le secteur des services a réussi à rester tout juste en territoire expansionniste. L’indice des directeurs d’achats du secteur manufacturier a reculé à 49,6, l’indice du secteur des services à 50,6 et l’indice composé à 49,4. La production manufacturière a chuté fortement en raison de la sous-performance des usines allemandes et françaises. La production des secteurs de services est restée légèrement positive, en raison des mois d’été qui ont stimulé le tourisme. Pour la première fois en près d’un an et demi, les nouvelles commandes et les arriérés ont baissé. Comme en Allemagne, les attentes sont tombées à des creux de deux ans.

Perspectives

Canada – aucune donnée importante

Aucune donnée importante n’est attendue cette semaine.

États-Unis – indice de confiance des consommateurs du Conference Board (26 juillet); décision de la Fed sur les taux (27 juillet); commandes de biens durables (27 juillet); PIB (28 juillet)

Le Conference Board publiera les résultats de son sondage sur la confiance des consommateurs en juillet. Selon les prévisions consensuelles, la confiance des consommateurs devrait rester en territoire de contraction, à 97,5. Cette prévision représente une légère baisse par rapport à la prévision de 98,7 en juin.

La Réserve fédérale américaine rendra sa décision sur les taux d’intérêt le 27 juillet. Compte tenu de la vigueur récente des données sur l’emploi et de la hausse soutenue de l’inflation, les économistes s’attendent à ce que la Fed procède à une autre hausse de 75 pb. Bien qu’une hausse de 100 pb soit possible, l’économie américaine commence déjà à ralentir et la confiance des consommateurs a été faible au cours du mois précédent.

Le Census Bureau publiera les statistiques sur les biens durables pour le mois de juin. Les commandes de biens durables devraient se contracter de 0,5 % sur un mois, alors qu’elles avaient enregistré une forte croissance de 0,8 % en mai. Les données du mois de mai ont été soutenues par une augmentation de 8,1 % des commandes d’avions militaires. Il convient de noter que les commandes de biens durables de base ont également connu une expansion de 0,7 % sur un mois et que la majorité des analystes s’attendent à ce que cette croissance se poursuive à un rythme prévu de 0,3 %.

Le Bureau of Economic Analysis publiera des données préliminaires sur le PIB pour le deuxième trimestre. Les économistes s’attendent à une augmentation de 0,4 % du PIB par rapport au trimestre précédent. Les problèmes liés à la chaîne d’approvisionnement, l’inflation élevée et le resserrement constant ont entraîné une contraction de 1,6 % de l’économie américaine au premier trimestre.

International – indice IFO de l’Allemagne (25 juillet); IPC de l’Allemagne (28 juillet); production industrielle du Japon (28 juillet); ventes au détail du Japon (28 juillet); PIB de l’Allemagne (29 juillet); IPC de la zone euro (29 juillet); PIB de la zone euro (29 juillet)

L’IFO Institute de l’Allemagne publiera les résultats de son enquête sur le climat des affaires pour le mois de juillet. L’indice du climat des affaires devrait chuter à 90,2. Le discours de l’Allemagne a changé après la publication récente de l’indice des directeurs d’achats, et les économistes anticipent une baisse des attentes et de l’indice de la situation actuelle.

Destatis publiera les données sur l’IPC de l’Allemagne pour le mois de juillet. Les récentes données de l’indice des directeurs d’achats ont assombri les prévisions consensuelles, et les économistes ont relevé leur prévision d’inflation sur un mois de 0,1 % à 0,6 %.

Le ministère de l’Économie, du Commerce et de l’Industrie publiera les données de juin sur la production industrielle du Japon. En mai, la production industrielle avait reculé abruptement de 7,5 % sur un mois en raison des confinements en Chine qui empêchent les usines de reconstituer leurs stocks. Selon les économistes, la production devrait augmenter de 3,7 % sur un mois avec la levée des confinements en Chine le 1er juin.

Le ministère publiera les données sur les ventes au détail au Japon en juin, ainsi que les données sur la production industrielle. Le secteur du commerce de détail japonais a enregistré une performance solide et constante au cours des trois derniers mois, surpassant les prévisions consensuelles pour la période. Les ventes au détail devraient augmenter de 2,8 % sur 12 mois, contre 3,7 % le mois précédent.

Destatis présentera la première estimation préliminaire du PIB de l’Allemagne pour le deuxième trimestre. L’économie allemande est parvenue à rester vigoureuse malgré les fortes hausses des prix des combustibles carbonés. Les économistes s’attendent à une croissance du PIB de 1,8 % sur 12 mois et de 0,1 % sur 3 mois.

Eurostat publiera ses données préliminaires de l’IPC pour le mois de juillet. L’inflation dans la zone euro devrait augmenter à 8,7 % sur 12 mois, en hausse de 0,1 % par rapport à juin. Le consensus grandit autour de l’essoufflement ou du plafonnement de l’inflation, alors que les scénarios de récession sont de plus en plus répandus en Europe.

Eurostat présentera sa première estimation préliminaire du PIB pour le deuxième trimestre. La région de la zone euro est parvenue à rester résiliente au premier trimestre, la croissance du PIB étant estimée à 5,4 % sur 12 mois et à 0,6 % sur 3 mois.