Serez-vous prêt à prendre votre retraite à 65 ans?

Commencer à épargner tôt en vue de votre retraite peut changer les choses. Bien que la planification de la retraite nécessite des compromis, plus tôt vous commencerez, meilleure sera votre situation au moment de prendre votre retraite.

Essentiellement, plus vous commencez à épargner et à investir tôt, plus vous profiterez de la capitalisation, et plus vous accumulerez en vue de la retraite. Vous pensez peut-être qu’une cotisation mensuelle de 50 $ n’est qu’une goutte d’eau dans l’océan. Toutefois, si vous investissez ce montant sur une période de 40 ans, vous pourriez accumuler 10 fois le montant que vous auriez en investissant sur une période de 10 ans seulement.

Pour une vue agrandie, téléchargez l'infographie.

Une question de chiffres

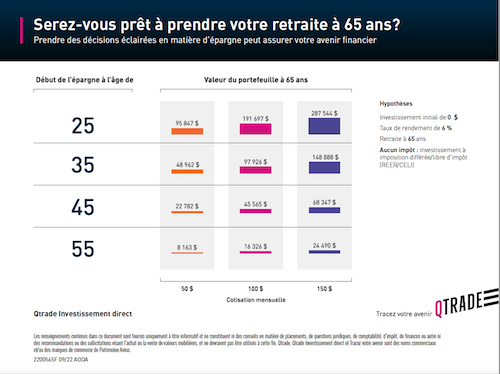

Votre épargne-retraite pourrait être totalement différente selon le moment où vous commencez à investir. Faisons quelques calculs en utilisant quelques hypothèses de base.

Dans nos exemples, nous supposons que :

- Votre taux de rendement annuel s’élèvera à 6 %.

- Vous verserez des cotisations mensuelles jusqu’à l’âge de 65 ans.

- Vos placements seront conservés dans un compte à l’abri de l’impôt/avec report d’impôt (REER ou CELI).

Selon ces hypothèses, si vous investissez 50 $ par mois à compter de l’âge de 25 ans, votre épargne s’élèvera à 95 847 $ à 65 ans. Si vous investissez 50 $ par mois de l’âge de 45 ans à 65 ans, vous obtiendrez seulement 22 782 $ – une différence de 73 065 $.

Quelle est la différence? Si vous commencez à investir à l’âge de 25 ans, vous pourrez bénéficier de la capitalisation durant 40 ans, contre seulement 20 ans si vous commencez à l’âge de 45 ans.

Consultez le tableau ci-dessous pour constater l’incidence de l’âge et du montant des cotisations sur la valeur de vos placements à la retraite.

Quels facteurs influencent-ils la valeur de votre épargne-retraite?

- Début de l’épargne : Plus tôt vous commencez à épargner, plus longtemps vous accumulerez des fonds en vue de la retraite. Un horizon de placement à plus long terme vous permet également de mieux surmonter les creux du marché.

- Votre taux de rendement : Le taux de rendement fluctue généralement au fil du temps et selon la conjoncture du marché. Plus le rendement est élevé, plus votre capital à la retraite sera important.

- Montant investi : L’augmentation du montant épargné ou investi peut se traduire par un capital plus élevé à la retraite. Même une cotisation supplémentaire de 50 $ par mois peut avoir une incidence importante au fil du temps.

- Départ à la retraite : Prendre votre retraite plus tard peut se traduire par un capital plus élevé à la retraite. Quelques années de plus vous permettront d’épargner davantage, et de retirer les fonds plus tard.