Analyse mensuelle des marchés - Données et opinions au 30 juin 2022

Les politiques monétaires énergiques soulèvent des préoccupations à l’égard de la croissance économique

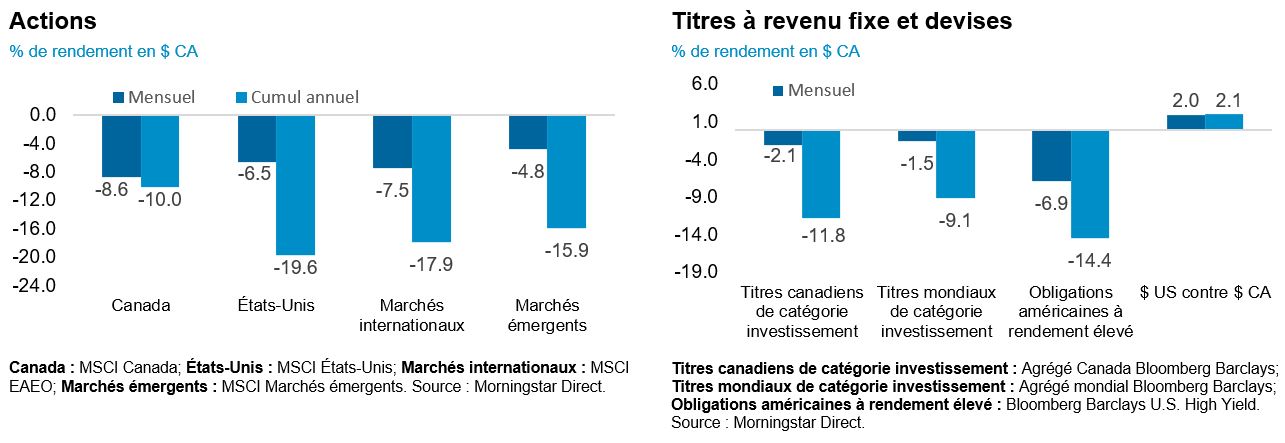

La hausse et l’intensification persistantes de l’inflation, déclenchées par les perturbations de la chaîne d’approvisionnement découlant de la pandémie et aggravées par la guerre en Ukraine, ont entraîné un resserrement énergique des politiques monétaires et alimenté les craintes que de nombreuses économies mondiales entrent en récession. Ces facteurs ont constitué la principale cause du repli des marchés depuis le début de l’année, le marché boursier américain entrant officiellement en territoire baissier en juin. Les données les plus récentes sur l’inflation, datant du 10 juin, ont permis à la Réserve fédérale américaine de réfléchir et de confirmer la nécessité d’un resserrement encore plus énergique pour maintenir les attentes d’inflation à long terme ancrées. Les marchés boursiers ont encore reculé à la mi-juin et les cours obligataires ont fait de même en prévision de hausses de taux plus agressives avant d’effacer une partie des pertes vers la fin du mois.

Le point de vue de NEI

Aux États-Unis, les taux d’inflation élevés attribuables aux prix de l’énergie se traduisent par une hausse agressive des taux d’intérêt. L’inflation n’a montré aucun signe d’essoufflement, car elle a encore augmenté en juin, ce qui justifie la hausse déterminante de 75 points de base décrétée par la Réserve fédérale américaine le 17 juin.

Les marchés américains sont entrés en territoire baissier, car les perspectives de croissance se sont détériorées. À mesure que les probabilités d’une récession augmentent, en raison de la hausse des taux d’intérêt et des prix à la consommation de l’essence, des produits alimentaires et d’autres biens, les prévisions de croissance mondiale sont rapidement revues à la baisse.

L’évolution future dépend de la vitesse à laquelle l’inflation freine. Les marchés pourraient être à la croisée des chemins – vers une trajectoire haussière si l’inflation devait bientôt atteindre un sommet, mais baissière pour l’ensemble des catégories d’actif si l’inflation demeurait obstinément élevée.

Au 30 juin 2022

L’incidence des taux d’intérêt sur le secteur canadien du logement

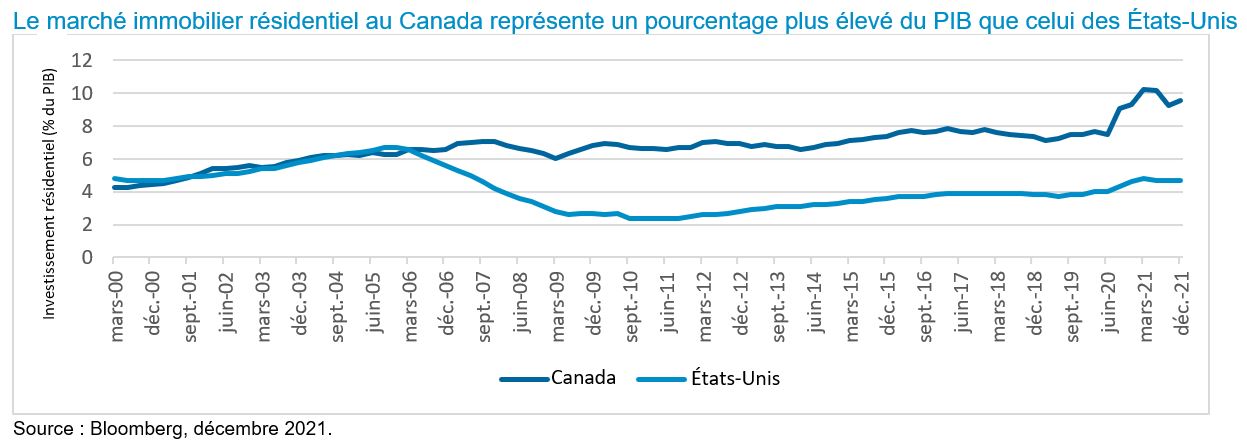

Le secteur canadien de la construction de logements représente une part importante de l’économie du pays, et Statistique Canada estime que le secteur du logement représentait 9,6 % du PIB à la fin de 2021, soit environ le double de celui des États-Unis. Par conséquent, le marché immobilier résidentiel peut être un indicateur important de la santé économique du Canada, tout en rendant notre économie plus sensible aux hausses des taux d’intérêt de la Banque du Canada. Comme nous anticipons d’autres hausses de taux dans un avenir rapproché, le ralentissement du marché immobilier dans un contexte de hausse des taux d’intérêt présente des risques accrus pour les perspectives de croissance de l’économie canadienne.

Source : Bloomberg, décembre 2021.

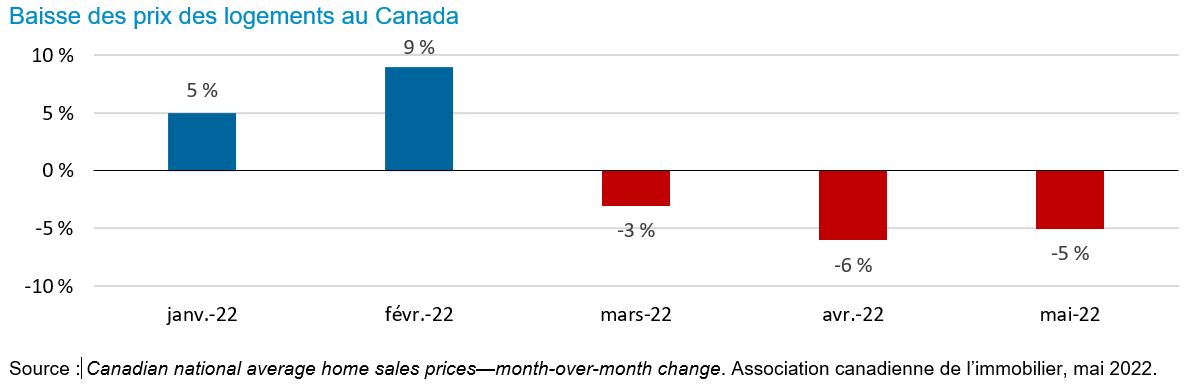

La hausse des taux d’intérêt exerce déjà, au moyen de la hausse des taux hypothécaires, des pressions notables à la baisse sur l’activité et les prix de l’immobilier résidentiel au Canada. Les taux hypothécaires fixes au Canada sont fondés sur les taux des obligations du gouvernement du Canada, tandis que les taux variables sont généralement exprimés sous forme de réduction par rapport au taux préférentiel. Pour mettre les choses en contexte, le taux des obligations du gouvernement du Canada à cinq ans est passé de 1,25 % au début de 2022 à 3,17 % au 29 juin. Le taux préférentiel a augmenté parallèlement à la hausse du taux directeur de la Banque du Canada, qui est passé de 0,25 % à 1,50 %, et d’autres hausses sont prévues.

On estime que la valeur des propriétés résidentielles a atteint un sommet en février 2022, alors que le prix moyen des logements au pays était de 817 038 $ CA. En date de mai 2022, ce chiffre avait chuté de 14 % en seulement quelques mois pour s’établir à 711 316 $ CA. La baisse a été concentrée dans les régions qui ont connu les plus fortes poussées pendant la pandémie, y compris Toronto et les banlieues environnantes.

Mai 2022

Les ventes nationales de logements ont également diminué pendant trois mois consécutifs. Le ratio ventes/inscriptions a chuté à 57,5 %, son plus bas niveau depuis avril 2019, ce qui indique un ralentissement du marché et un passage d’un marché à l’avantage des vendeurs à un marché plus équilibré. Malgré la baisse des prix des logements, l’abordabilité de la propriété a aussi diminué en raison de l’effet de la hausse des taux hypothécaires. En mai 2021, pour un logement qui valait 687 595 $ CA (le prix moyen d’un logement à ce moment-là), un taux hypothécaire fixe actualisé sur cinq ans de 1,68 % pour une période d’amortissement de 25 ans sur un prêt hypothécaire non assuré (avec une mise de fonds de 20 %) équivaudrait à un versement hypothécaire mensuel de 2 245 $. En mai 2022, avec un taux fixe actualisé sur cinq ans de 3,59 %, le même logement au même prix et assorti des mêmes modalités d’amortissement et d’assurance nécessiterait un versement hypothécaire mensuel accru de 2 868 $. Cela représente une augmentation de 28 % des versements hypothécaires mensuels au cours de la période de 12 mois, tandis que la croissance des salaires n’a été que de 4,5 % en moyenne au cours de la même période.

À l’heure actuelle, 35 % des ménages canadiens possèdent un logement et ont un solde hypothécaire (28 % possèdent leur logement et 37 % sont des locataires). La hausse des taux hypothécaires et la hausse correspondante des versements hypothécaires augmentent le niveau du service de la dette des ménages tout en réduisant leur revenu disponible. L’endettement croissant des ménages accroît également la sensibilité de l’économie canadienne aux fluctuations des taux d’intérêt. De plus, 22 % des transactions immobilières sont effectuées en contractant des marges de crédit garanties par l’avoir propre foncier, selon les plus récentes données publiées par la Banque du Canada, ce qui représente des risques systémiques supplémentaires en cas de baisse des prix des logements.