Pouls hebdomadaire des marchés - Semaine se terminant le 13 janvier 2023

Évolution des marchés

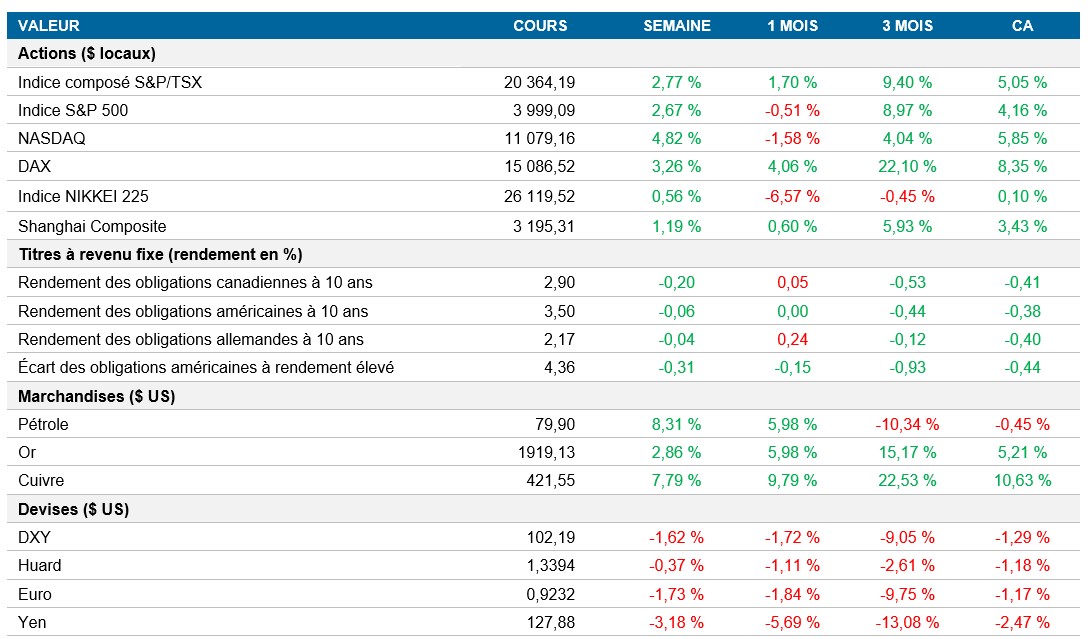

Actions : Le marché américain est resté vigoureux et a clôturé la semaine en hausse de 2,7 %, les données sur l’inflation inférieures aux attentes publiées vendredi provoquant un rebond des principales banques qui s’étaient d’abord repliées en matinée. Les marchés ont ouvert en recul d’environ 1 %, alors que certaines grandes banques divulguaient leurs résultats du quatrième trimestre et évoquaient l’incertitude entourant leurs perspectives pour 2023. La ronde des résultats du quatrième trimestre qui s’amorce aujourd’hui donnera aux investisseurs un aperçu de l’incidence de l’inflation sur les marges bénéficiaires.

Titres à revenu fixe : Les taux de rendement ont légèrement fléchi cette semaine, le taux à 10 ans clôturant à 3,5 % après la publication des données sur l’IPC jeudi qui montraient une hausse de l’inflation de 6,5 % sur 12 mois, conformément aux attentes. À la fin de la semaine, les dirigeants et les économistes de la Fed ont déclaré qu’ils étaient en faveur d’une hausse plus modeste des taux à la prochaine réunion, et ils ne seraient pas surpris si la Fed commençait à évoquer une pause dans un avenir rapproché. Au vu des données économiques et des commentaires contrastés, le marché s’attend toujours à ce que le taux des fonds fédéraux culmine à environ 4,9 % cette année (inchangé par rapport au début de la semaine).

Marchandises : Le prix du pétrole a clôturé la semaine en hausse de plus de 8 %, stimulé par l’optimisme à l’égard de la demande de la Chine qui commence à lever les restrictions liées à la COVID-19. Le volume des opérations a augmenté devant la perspective d’une demande de pétrole record en Chine et d’un relèvement des taux de seulement 25 pb par la Fed en février.

Performance (rendement des cours)

Au 13 janvier 2023

Événements macroéconomiques

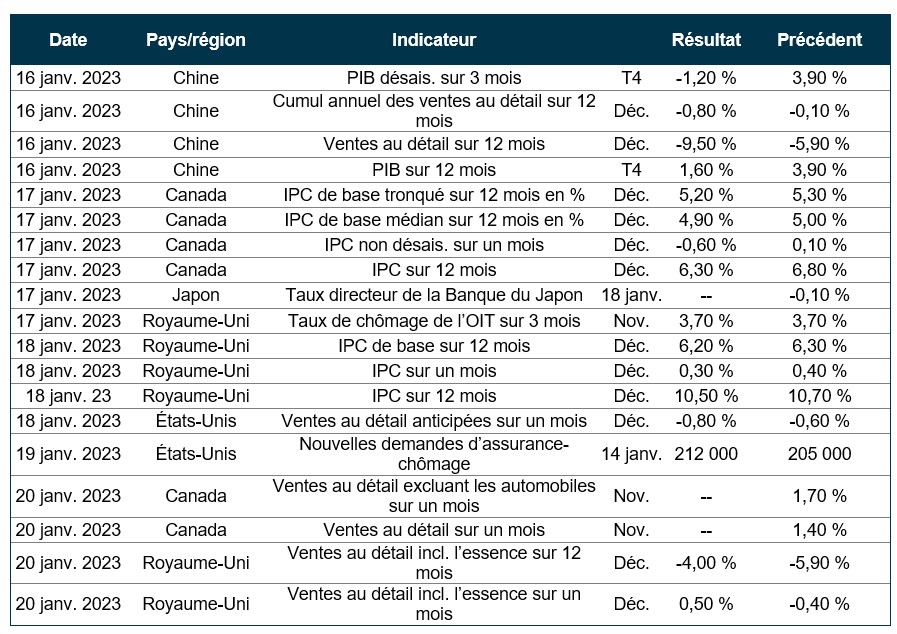

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – baisse de l’inflation à 6,5 % sur 12 mois et demandes d’assurance-chômage inférieures aux attentes, à 205 000

L’IPC américain a été conforme aux attentes du marché, s’établissant à 6,5 % sur 12 mois, contre 7,1 % le mois dernier, tandis que l’IPC de base s’est établi à 5,7 % (ce qui est aussi conforme aux attentes). Il s’agit du taux d’inflation le plus faible depuis octobre 2021, les coûts de l’énergie ayant augmenté à un rythme inférieur par rapport au mois précédent (7,3 % contre 13,1 %). Les prix des aliments et des véhicules d’occasion ont continué de ralentir, par contre les prix du logement, qui ont augmenté davantage que prévu, restent problématiques.

Le nombre de nouvelles demandes d’assurance-chômage aux États-Unis a chuté à 205 000, soit 1 000 de moins qu’il y a un mois, un résultat inférieur aux prévisions du marché de 215 000. Cela indique que le marché de l’emploi demeure serré, malgré le resserrement monétaire de la Fed l’an dernier.

International – le taux de chômage reste à 6,5 % dans la zone euro, l’IPC de la Chine s’établit à 1,8 %, l’IPC de base du Japon a augmenté de 4,0 % et la croissance du PIB du Royaume-Uni sur un mois a dépassé les attentes

Le taux de chômage de la zone euro s’est établi à 6,5 % en novembre, au même niveau qu’il y a un mois. Dans la zone euro, les taux les plus élevés ont été observés en Espagne, en Italie et en France, à 12,4 %, 7,8 % et 7 %, respectivement. L’Allemagne (3 %) et les Pays-Bas (3,6 %) ont affiché les taux les plus bas.

L’inflation en Chine a grimpé à 1,8 % le mois dernier, dépassant le taux de 1,6 % du mois précédent. Ce résultat témoigne d’une hausse de 4,8 % des prix des aliments, même si les cas d’infection à la COVID-19 ont bondi et que la demande a ralenti. L’inflation excluant les aliments et l’énergie a augmenté de 0,7 % en décembre, ce qui dépasse légèrement la hausse de 0,6 % enregistrée en novembre. Pour l’ensemble de l’année 2022, l’inflation s’est établie à 2 %, ce qui est inférieur à la cible de 3 % fixée par le gouvernement.

L’IPC de base du Japon a augmenté de 4 % en décembre, contre une prévision de 3,8 %, son rythme le plus rapide en 40 ans. Le taux d’inflation de base de Tokyo dépasse ainsi la cible de 2 % de la Banque du Japon pour un septième mois consécutif.

Après avoir progressé de 0,5 % au cours de la période précédente, l’économie du Royaume-Uni a avancé de 0,1 % en novembre, alors que le marché s’attendait à un recul de 0,2 %. La hausse de 0,4 % des services d’alimentation et de boissons, attribuable notamment à la Coupe du monde de la FIFA, a eu un effet positif.

Perspectives

Au 13 janvier 2023