Pouls hebdomadaire des marchés - Semaine se terminant le 16 decembre 2022

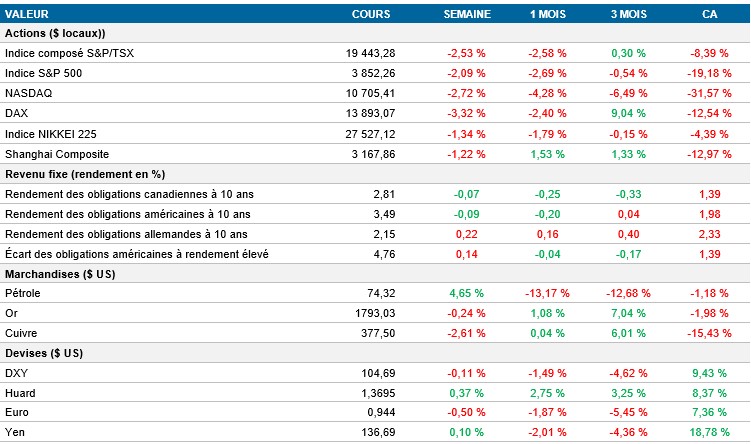

Évolution des marchés

Actions : Après un bon début de semaine, l’indice S&P 500 a clôturé la semaine en baisse de 2,1 %, à la suite de la réaction négative du marché à la réunion du comité de politique monétaire. Ce pessimisme s’explique par la crainte que les taux demeurent plus élevés plus longtemps, ce qui pourrait plonger les États-Unis en récession.

Titres à revenu fixe : Les taux des obligations nord-américaines à 10 ans ont terminé la semaine en baisse, alors que les investisseurs digéraient la nouvelle information voulant que les banques centrales partout dans le monde maintiennent les taux à un niveau plus élevé plus longtemps.

Marchandises : Après une perte de 10 % au cours de la semaine précédente, le marché du pétrole s’est redressé, porté par la demande des négociateurs qui ont acheté au cours le plus bas de l’année. De plus, à la fin de la semaine, l’administration Biden a annoncé son intention de commencer à reconstituer la réserve stratégique de pétrole en achetant 3 millions de barils de pétrole brut.

Performance (rendement des cours)

Au 16 decembre 2022

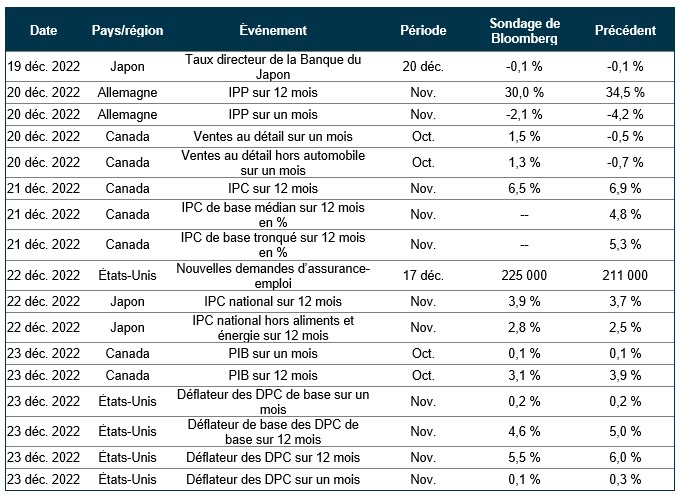

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – IPC (13 décembre), réunion de la banque centrale (14 décembre), ventes au détail (15 décembre), indice PMI (16 décembre)

Le taux d’inflation aux États-Unis a ralenti pour un cinquième mois d’affilée à 7,1 % en novembre. Ce résultat était inférieur aux attentes du marché de 7,3 % et le plus bas depuis décembre dernier. Les coûts de l’énergie ont augmenté de 13,1 %, comparativement à 17,6 % en octobre. La hausse du prix des aliments a également ralenti à 10,6 %, contre 10,9 % il y a un mois, et les prix des voitures d’occasion ont reculé de 3,3 %, par rapport à une hausse de 2 % en octobre. Malgré le ralentissement, le taux d’inflation demeure élevé; trois fois plus élevé que la cible de 2 % de la Fed.

Comme prévu, la Fed a relevé le taux des fonds fédéraux de 50 pb à sa dernière réunion de 2022, portant les coûts d’emprunt à leur plus haut niveau depuis 2007. Les décideurs ont déclaré que les hausses de taux actuelles dans la fourchette cible permettraient de ramener l’inflation au niveau souhaité de 2 %. La Fed s’attend maintenant à ce que le taux d’intérêt atteigne 5,1 % l’an prochain, 4,1 % en 2024 et 3,1 % en 2025, ce qui est plus élevé que prévu.

Aux États-Unis, les ventes au détail ont reculé de 0,6 % par rapport au mois précédent et ont surpris le marché, qui s’attendait à un repli de 0,2 %. Cette baisse s’explique par les ventes plus faibles que prévu des meubles, des matériaux de construction et des véhicules automobiles, qui ont affiché les plus forts reculs durant la période des Fêtes. Les données de novembre (y compris celles du Vendredi fou et du Cyberlundi) laissent entrevoir un ralentissement des dépenses, alors que les consommateurs doivent composer avec une inflation et des taux d’intérêt élevés.

Vendredi, S&P Global a publié l’indice PMI du secteur manufacturier pour le mois de décembre. La nouvelle enquête montre que le secteur manufacturier aux États-Unis demeure en territoire de contraction, l’indice ayant reculé de 47,7 à 46,2, ce qui est inférieur au chiffre de 47,8 attendu.

International – IPC du Royaume-Uni (14 décembre), réunion de la banque centrale du Royaume-Uni (15 décembre), ventes au détail de la Chine (15 décembre), réunion de la banque centrale européenne (15 décembre), indice PMI du Japon (15 décembre), indice PMI du Royaume-Uni (16 décembre), indice PMI de l’Europe (16 décembre)

Le taux d’inflation au Royaume-Uni a été inférieur aux attentes du marché, s’établissant à 10,7 %, contre 11,1 % en octobre, le chiffre le plus élevé en plus de 40 ans. Les coûts de transport ont augmenté de 7,2 %, contre 8,9 % il y a un mois, aidés par la baisse de 5 % du prix du carburant et de 5,8 % du prix des voitures d’occasion, qui s'était contracté de 2,7 % le mois précédent. En revanche, les prix des restaurants et des hôtels ont enregistré une hausse record de 10,2 % et ceux des aliments ont augmenté de 16,5 %, un sommet depuis 1977.

La Banque d’Angleterre a relevé les taux d’intérêt de 50 pb à sa réunion de décembre, portant les coûts d’emprunt à leur plus haut niveau depuis 2008. Les dirigeants ont réitéré que le marché du travail demeure serré et que l’inflation et la croissance des salaires restent élevées. Ils ont laissé entendre que les fortes pressions inflationnistes les forceront à continuer de resserrer la politique monétaire. Toutefois, leurs prévisions donnent à penser que l’IPC a atteint son sommet en octobre.

La BCE a relevé les taux d’intérêt de 50 pb lors de sa dernière réunion de politique monétaire en 2022, ce qui marque une quatrième hausse de taux et porte le taux des dépôts à 2 %. Selon elle, les taux devraient encore augmenter en raison de la révision des perspectives d’inflation. Elle s’attend à ce que l’inflation atteigne 8,4 % en 2022, puis baisse à 6,3 % en 2023.

L’indice PMI du Japon est passé de 50,7 en octobre à 49 en novembre, une première contraction depuis janvier 2021. La production et les nouvelles commandes ont connu leur plus forte baisse en deux ans, et les commandes à l’exportation ont reculé en raison de la hausse des cas de COVID-19. Les sociétés ont également réduit leurs achats, ce qui témoigne de leurs préoccupations à l’égard de la demande future.

Alors que les marchés s’attendaient à ce que l’indice PMI du Royaume-Uni se maintienne à son niveau précédent de 46,5, le résultat du sondage de 44,7 a surpris. Les producteurs de biens ont mentionné que la production avait diminué en raison de la baisse du nombre de nouvelles commandes.

S&P Global a publié un indice PMI du secteur manufacturier européen de 47,8, ce qui dépassait la prévision de 47,1. Néanmoins, le secteur manufacturier demeure dans la zone de contraction pour un sixième mois de suite, confirmant le ralentissement de l’économie européenne.

Perspectives