Pouls hebdomadaire des marchés - Semaine se terminant le 2 septembre 2022

Évolution des marchés

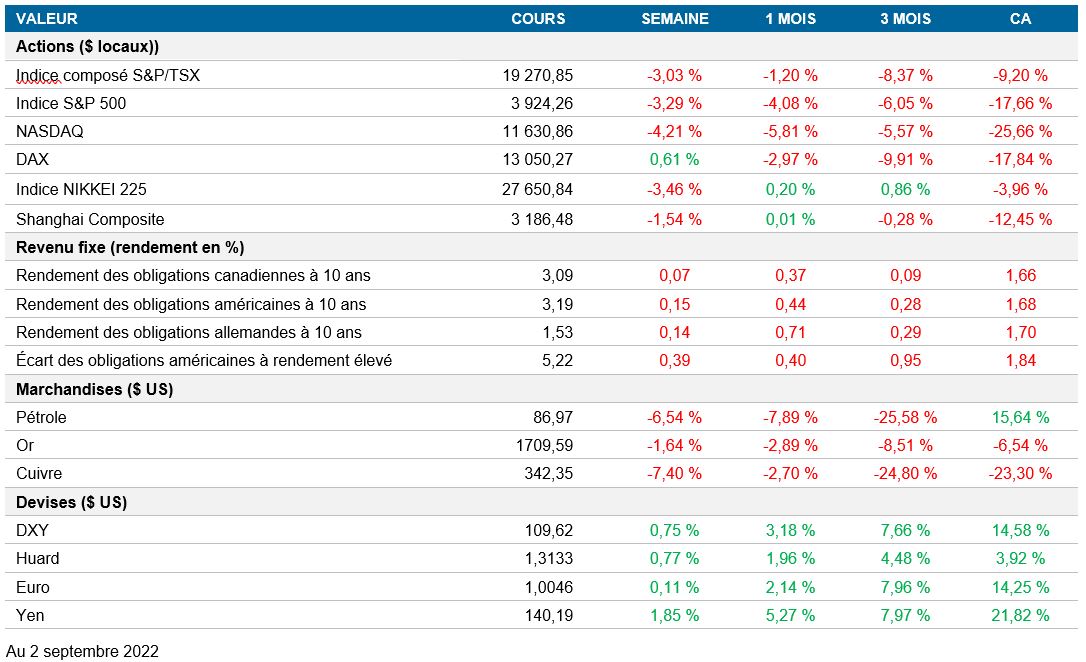

Actions : Les actions mondiales ont maintenu leur trajectoire négative, les investisseurs craignant que le ralentissement de l’économie incite les banques centrales à poursuivre leur resserrement monétaire énergique.

Titres à revenue fixe : Les taux obligataires mondiaux ont poursuivi leur progression, suivant la tendance observée la semaine précédente après le discours de Jerome Powell à Jackson Hole, alors que les marchés se préparent pour les réunions des banques centrales de la semaine prochaine.

Marchandises : Les contrats à terme sur le pétrole brut West Texas Intermediate ont reculé de 6,6 % cette semaine en raison des perspectives de baisse de la demande causées par le ralentissement de la croissance mondiale, le resserrement monétaire et les confinements en Chine.

Performance (rendement des cours)

Au 2 September 2022

Événements macroéconomiques

Canada – croissance plus soutenue du PIB

Le PIB du Canada au deuxième trimestre a enregistré une croissance annualisée de 3,3 %. Ce résultat dépasse la croissance de 3,1 % du trimestre précédent, mais est inférieur aux prévisions consensuelles de 4,4 %. La plus grande surprise est venue des données de la balance commerciale nette; alors que les importations ont progressé de 31 % en rythme annualisé, les exportations n’ont augmenté que de 11 %. Toutefois, la demande intérieure a enregistré une forte croissance annualisée de 2,9 %.

États-Unis – amélioration de l’indice de confiance des consommateurs du Conference Board; hausse du taux de chômage

Le Conference Board a publié son indice de confiance des consommateurs pour le mois d’août, qui est passé de 95,3 en juillet à 103,2. Ce nouveau résultat dépasse la prévision consensuelle de 98,0 et met fin à la tendance négative des trois derniers mois. L’indice de la situation actuelle a affiché un premier gain depuis mars, tandis que l’indice des attentes s’est raffermi par rapport à son creux de neuf ans enregistré en juillet.

Le taux de chômage publié par le U.S. Bureau of Labor Statistics a augmenté de 0,2 % en août pour s’établir à 3,7 %. Cette hausse du chômage s’explique par le rebond du taux de participation de la main-d'œuvre, qui a atteint 62,4 %, contre 62,1 % en juillet. De plus, le nombre d’emplois non agricoles a diminué, passant de 528 000 à 315 000 en août. Sur une note positive, ce nouveau chiffre est supérieur de 240 000 à celui de la période prépandémique et dépasse les prévisions du marché (298 000).

International – taux de chômage stable au Japon; baisse de la production industrielle du Japon; baisse de l’indice PMI du secteur manufacturier chinois; augmentation de l’IPC de la zone euro; diminution du taux de chômage de la zone euro

Le ministère japonais des Affaires intérieures et des Communications a annoncé que le taux de chômage pour le mois de juillet était demeuré constant à 2,6 % (conforme aux prévisions consensuelles). Cela s’ajoute au taux de participation record de 62,8 % (supérieur au sommet de 62,4 % enregistré avant la pandémie). Le rapport entre l'offre et la demande d'emploi est passé de 1,27 le mois précédent à 1,29 et a dépassé les prévisions consensuelles de 1,27.

Le taux de croissance mensuel de la production industrielle au Japon a fortement ralenti à 1,0 %, contre 9,2 % en juin. Toutefois, ce chiffre est supérieur aux attentes de -0,5 % du marché, et la production est presque revenue aux niveaux d'avant la pandémie. En juillet, la production, les expéditions et le ratio des stocks ont augmenté, tandis que les stocks sont demeurés constants.

L’indice PMI du secteur manufacturier chinois s’est contracté pour s’établir à 49,5, contre 50,4 en juillet. La baisse de l’indice PMI a été plus importante que prévu (50,0), ce qui donne à penser que la production industrielle de la Chine est minée par une nouvelle vague du variant Omicron et ralentit comme ailleurs dans le monde.

Eurostat a publié les chiffres de l’inflation globale de la zone euro pour le mois d’août, qui est passée de 8,9 % en juillet à 9,1 % en rythme annuel. L’inflation de base s’est également accélérée, passant de 4,0 % à un sommet record de 4,3 % en août. Cela confirme que la BCE devra continuer à resserrer sa politique monétaire pour ramener l’inflation à 2 %.

Le taux de chômage de la zone euro a baissé de 6,7 % le mois précédent à 6,6 %. Parmi les principaux pays, l’Allemagne et l’Espagne ont affiché la plus forte hausse du chômage, tandis que l’Italie et la France ont enregistré une baisse du taux de chômage.

Perspectives

Canada – réunion de la banque centrale (7 septembre)

Après une hausse inattendue de 100 pb à sa réunion de juillet, la Banque du Canada se réunira pour fixer le taux cible du financement à un jour. Les swaps indexés sur le taux à un jour laissent entrevoir une hausse de 87 pb à la prochaine réunion.

États-Unis – indice PMI du secteur des services S&P Global (6 septembre)

S&P Global publiera l’indice PMI du secteur des services pour le mois d’août. Le résultat précédent de 44,1 représente la plus forte baisse de la production depuis mai 2020. En juillet, la confiance des entreprises a atteint son plus bas niveau en près de deux ans.

International – ventes au détail de la zone euro (5 septembre); réunion de la Banque centrale de la zone euro (8 septembre); IPC et IPP de la Chine (9 septembre)

Eurostat publiera le volume des ventes au détail de la zone euro pour le mois de juillet. En juin, les ventes au détail ont chuté de 1,2 % dans la zone euro, une contraction principalement attribuable aux produits non alimentaires dont les ventes ont diminué de 2,6 %.

Eu Europe, le Conseil des gouverneurs se réunira pour établir le niveau de référence des trois principaux taux d’intérêt de la BCE. Lors de sa dernière réunion, le Conseil a réitéré son engagement ferme à l’égard de son mandat de stabilité des prix et a décidé de relever les taux d’intérêt de 50 points de base. Les swaps indexés sur le taux à un jour laissent entrevoir une hausse de 65,7 pb.

NBS publiera les données sur l’IPC et l’IPP de la Chine pour le mois d’août. En juillet, l’IPC sur 12 mois a atteint un sommet de deux ans, avec une hausse de 2,7 %, les prix du porc ayant augmenté de 20 %. En revanche, l’IPP a affiché une croissance de 4,2 %