Pouls hebdomadaire des marchés - Semaine se terminant le 28 octobre 2022

Évolution des marchés

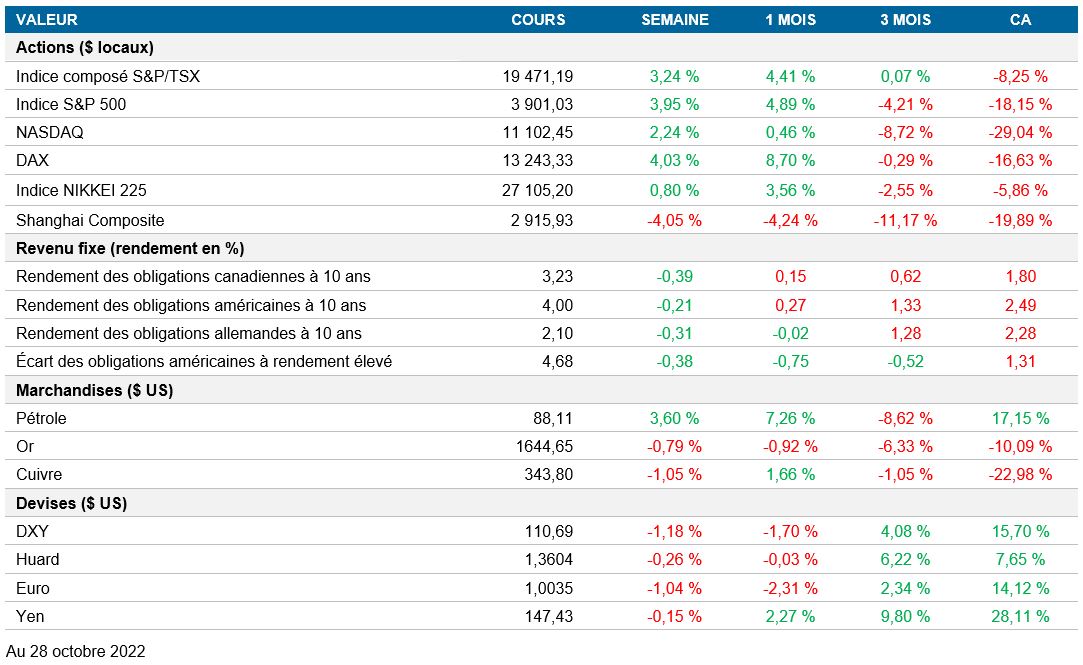

Actions : Le marché américain a poursuivi sur son élan de vendredi dernier, progressant de plus de 2,5 % au cours des deux premières séances, alors que le taux de rendement des obligations à 10 ans continuait de redescendre de ses sommets pour revenir à 4,0 %. Les résultats publiés en milieu de semaine par Microsoft, Alphabet et Meta ont forcé le marché à céder la plupart des gains enregistrés au début de la semaine. Le marché a terminé la semaine en force pour clôturer en hausse de 3,95 %, alors que les bénéfices contrastés d’Amazon (négatifs) et d’Apple (positifs) étaient neutralisés par les données économiques positives, et notamment l’augmentation moins élevée que prévu de l’indice des prix des dépenses personnelles de consommation.

Titres à revenu fixe : Les taux de rendement des obligations à long terme ont redescendu de leurs sommets, le taux de l’obligation du Trésor américain à 10 ans cédant environ 20 pb pour s’établir à 4,0 %. Pendant ce temps, les taux de rendement des obligations à court terme ont augmenté à plus de 4,0 % pour terminer la semaine au-dessus du taux de rendement de l’obligation du Trésor américain à 10 ans. Les taux obligataires canadiens ont aussi reculé cette semaine d’environ 40 pb pour l’obligation à 10 ans et d’environ 15 pb pour l’obligation à 3 mois, alors que la Banque du Canada causait une surprise en relevant les taux de seulement 50 pb plutôt que de 75 pb comme prévu.

Marchandises : Les prix se sont raffermis durant la semaine, mais la remontée de trois jours s’est essoufflée vendredi, le prix du baril de pétrole chutant à un peu plus de 88 $, en raison de la fermeté du dollar américain et des perspectives pessimistes pour la Chine. Le prix du pétrole brut a tout de même augmenté de 3,6 % cette semaine, dans un contexte de resserrement extrême du marché américain des produits raffinés. Les stocks de carburant restreints à l’approche de l’hiver ont entraîné un raffermissement du prix du pétrole brut au milieu de la semaine, alors que les marchés réagissaient aux résultats de bénéfices contrastés.

Performance (rendement des cours)

Au 28 octobre 2022

Événements macroéconomiques

Canada – la BdC surprend en relevant les taux de seulement 50 pb, à 3,75 %

Après avoir répété depuis quelques mois que l’inflation de base était sa priorité et à la suite de la publication de données sur l’IPC plus élevées que prévu la semaine dernière, la BdC a relevé le taux directeur de 50 pb, soit moins que la prévision de 75 pb. Elle a mentionné que la demande est toujours excédentaire et que le marché de l’emploi demeure serré, mais que les hausses du taux directeur nuisent aux secteurs sensibles aux taux d’intérêt et que les dépenses des ménages et des entreprises diminuent.

La Banque a revu à la baisse ses prévisions du taux de croissance du PIB qui devrait diminuer, passant de 3,3 % en 2022 à 0,9 % en 2023, et réduit de moitié ses prévisions antérieures. Elle a également réitéré qu’en raison des préoccupations liées à l’inflation, elle devra procéder à d’autres hausses du taux directeur, dont l’ampleur dépendra de son évaluation de la façon dont un resserrement de la politique monétaire ferait ralentir la demande, si l’offre s’améliore et si l’inflation réagit. Le marché s’attend à d’autres hausses de taux de 25 pb aux deux prochaines réunions, ce qui porterait le taux directeur à 4,25 %.

États-Unis – l’indice PMI du secteur manufacturier chute à 49,9 et le PIB grimpe à 2,6 %, soutenu par les échanges extérieurs nets

Aux États-Unis, l’indice PMI du secteur manufacturier a chuté de 52 à 49,9 en octobre, ce qui est nettement inférieur à la prévision du marché de 51 et constitue la première contraction depuis juin 2020. Les nouvelles commandes ont diminué, ce qui témoigne d’une baisse de la demande, les fabricants soulignant les effets de l’inflation élevée et de l’accumulation des stocks de l’année précédente.

Le PIB américain s’est établi à 2,6 %, stimulé par la hausse de près de 2,8 % des échanges extérieurs nets. La demande extérieure nette a été alimentée en partie par un gain de 14,4 % des exportations. Toutefois, compte tenu de la faiblesse de l’économie mondiale et de la vigueur du dollar, les prévisions laissent entrevoir une stagnation ou une baisse des exportations à court terme.

La croissance de la consommation a atteint 1,4 %, contre 2,0 % le mois précédent, dépassant tout de même les attentes de 1 %, alors que la consommation de services compensait en partie la baisse de la consommation de biens. Les coûts d’emprunt élevés ont fait baisser l’investissement dans le secteur résidentiel de 26,4 %. Globalement, le taux de croissance du PIB de 2,6 % dépasse les prévisions, mais il ne restera probablement pas à ce niveau puisque la croissance des exportations ralentit et que la demande intérieure continue de se contracter sous l’effet de la hausse des taux d’intérêt.

International – les indices PMI de la zone euro et du Royaume-Uni reculent, la BCE relève les taux de 75 pb, le PIB de la Chine augmente et le Japon laisse les taux d’intérêt inchangés alors que l’IPC augmente

L’indice PMI de la zone euro s’est établi à 46,6 en octobre, contre 48,4 le mois précédent, ce qui est inférieur aux prévisions de 47 et représente une quatrième contraction consécutive. La production a chuté à un creux de près de deux ans en raison de la hausse des prix de l’énergie. Les nouvelles commandes ont également enregistré leur plus forte baisse depuis avril 2009 (à l’exception du début de la pandémie). La confiance demeure faible en raison de l’incertitude entourant les prix de l’énergie et la hausse du coût de la vie.

L’indice PMI du secteur manufacturier du Royaume-Uni est passé de 48,4 le mois précédent à 45,8 et a été nettement inférieur aux prévisions de 48. À l’instar de la zone euro, il s’agissait de son plus bas niveau depuis l’été 2020, ce qui s’explique par une baisse marquée de la production attribuable aux goulots d’étranglement de l’offre et au fléchissement de la demande. Le ralentissement économique a réduit en partie les pressions à la hausse sur les prix, mais l’effet a été limité par la dépréciation de la livre sterling et l’augmentation des coûts de l’énergie. La détérioration des perspectives de croissance et l’incertitude politique ont fait chuter la confiance des entreprises à son plus bas niveau en deux ans et demi.

Comme prévu, la BCE a relevé son taux directeur de 75 points de base, et d’autres hausses sont attendues au cours des prochains mois. Il est impossible de savoir jusqu’où les taux (qui si situent actuellement à 1,5 %) pourraient augmenter, mais on s’attend à ce qu’ils atteignent 3 % dès l’an prochain, ce qui représente un rythme de hausses plus rapide que ce qui est actuellement escompté par les marchés.

Le taux de croissance du PIB de la Chine est passé de 0,4 % le trimestre dernier à 3,9 %, ce qui dépasse largement les prévisions de 3,3 %. Les perspectives demeurent sombres en Chine où le président Xi s’est entouré de ses plus fidèles alliés, ce qui signifie que la politique zéro-COVID sera maintenue à court terme, qu’il n’y aura pas de véritable assouplissement de la politique avant 2024 et que les confinements généralisés pourraient se poursuivre.

Au Japon, alors qu’on s’attendait à ce que le taux de chômage reste inchangé par rapport au chiffre de 2,5 % en août, il s’est établi à 2,6 % en septembre. À Tokyo, les prix à la consommation, excluant les aliments frais, ont augmenté de 3,4 % en octobre, alors que les estimations étaient de 3,2 %, ce qui représente une hausse par rapport au résultat de 2,8 % le mois dernier. C’est la première fois que l’inflation dépasse 3,0 % en plus de 30 ans. Contrairement à ses homologues mondiaux qui ont relevé les taux de manière constante, la Banque du Japon a décidé de maintenir les taux à -0,10 %, même si l’inflation a dépassé 3 %.

Perspectives

Canada – indice PMI du secteur manufacturier (1er novembre), rapport sur l’emploi (4 novembre)

La publication de deux indicateurs économiques cette semaine guidera le marché quant aux effets du resserrement de la politique monétaire sur la croissance canadienne. D’abord, S&P Global annoncera le résultat de l’indice PMI du secteur manufacturier canadien pour le mois d’octobre. Le mois précédent, l’indice était passé de 48,7 à 49,8. Malgré cette amélioration, l’indice demeure dans la zone de contraction (au-dessous de 50), ce qui indique que le secteur manufacturier s’est détérioré en septembre.

Le rapport sur l’emploi du mois d’octobre indiquera si le marché canadien de l’emploi est toujours aussi serré qu’au cours des mois précédents. Le nombre d’emplois au Canada a augmenté de 21 100 en septembre, soit un peu plus que les 20 000 prévus. Le taux de chômage s’est établi à 5,2 % en septembre, contre 5,6 % en août.

États-Unis – réunion du FOMC (2 novembre), rapport sur l’emploi (4 novembre)

L’événement le plus attendu de la semaine sera la prochaine réunion du comité de politique monétaire de la Fed. Comme l’inflation poursuit sa tendance haussière et que la croissance du PIB est plus élevée que prévu, le marché s’attend à ce que la Fed relève son taux directeur de 75 points de base. De plus, le marché portera une attention particulière à la conférence de presse de Jerome Powell, attendant des indications sur la trajectoire future de la politique monétaire.

À la fin de la semaine, le Bureau of Labor Statistics publiera le rapport sur l’emploi pour le mois d’octobre. Les chiffres solides du dernier rapport indiquaient une baisse du taux de chômage à 3,5 % et une diminution du taux de participation, à 62,3 %. La variation du nombre d’emplois non agricoles a surpris par sa vigueur, avec une augmentation de 263 000, contre 315 000 en juillet.

International – rapport sur l’emploi de la zone euro (3 novembre), indice PMI du secteur manufacturier de la Chine (2 novembre), réunion de la Banque d’Angleterre (3 novembre)

Cette semaine, la zone euro publiera également son rapport sur l’emploi. Même si le marché craint que le resserrement de la BCE nuise à la croissance en Europe, la majorité des analystes s’attendent à ce que le taux de chômage reste inchangé à 6,6 %, ce qui est conforme au dernier rapport.

En plus de l’indice PMI du secteur manufacturier canadien, la Chine publiera ses deux indices PMI du secteur manufacturier (officiel et privé). Ces nouvelles données seront essentielles pour comprendre le rythme de croissance de l’économie asiatique à la suite de la publication d’un PIB plus élevé que prévu la semaine précédente.

Au Royaume-Uni, la Banque d’Angleterre tiendra sa première réunion depuis la démission de la première ministre Liz Truss. Après une semaine de volatilité sur les marchés du Royaume-Uni, on s’attend à une hausse de 75 points de base lors de cette réunion.