Analyse mensuelle des marchés - Données et opinions au 31 Octobre 2022

Les mauvaises nouvelles sont-elles bon signe?

La plupart des actifs financiers mondiaux ont rebondi en octobre après deux mois de performances décevantes. Le marché a réagi favorablement aux données économiques médiocres telles que les révisions à la baisse de la croissance mondiale et l’effritement des indices PMI manufacturiers, y voyant le signe que les politiques de resserrement sont efficaces et que les banques centrales pourraient faire une pause plus tôt que prévu. Le ton plus conciliant adopté par la Banque centrale européenne (BCE) et la hausse de 50 points de base (pb) – plutôt que de 75 pb selon les attentes générales – du taux directeur de la Banque du Canada l’a conforté dans cette idée, tout comme certains signes de décélération de l’inflation. Les données économiques d’autres secteurs de l’économie demeurent toutefois vigoureuses. Le marché américain du travail a conservé son dynamisme, 263 000 emplois non agricoles ayant été créés en septembre, ce qui dépasse la moyenne mensuelle sur cinq ans, et les ventes au détail sont restées soutenues

Le point de vue de NEI

Les taux d’intérêt augmentent moins rapidement, mais pourraient mettre plus de temps à plafonner, car les hausses de taux démesurées touchent peut-être à leur fin. Les décideurs pourraient dorénavant adopter une attitude plus prudente à mesure qu’ils analysent les effets de ces mesures sur différents pans de l’économie. Un ralentissement du rythme de resserrement pourrait retarder le moment où le taux final sera atteint.

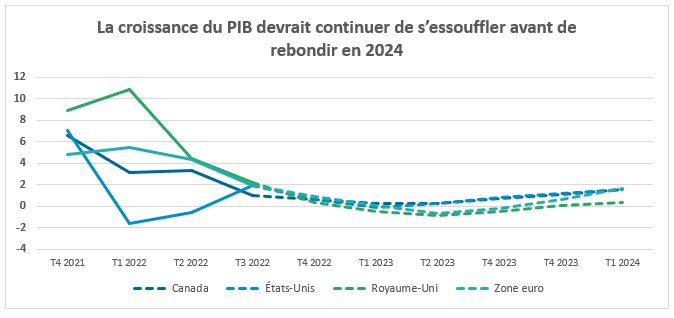

La croissance économique s’essouffle à mesure que le resserrement monétaire produit ses effets, comme en témoignent la récente contraction des indices PMI manufacturiers et la révision à la baisse des prévisions de croissance du PIB pour 2023. Par ailleurs, l’inflation semble enfin ralentir, d’après les récentes données sur les prix des intrants, les chaînes d’approvisionnement et les prix des aliments.

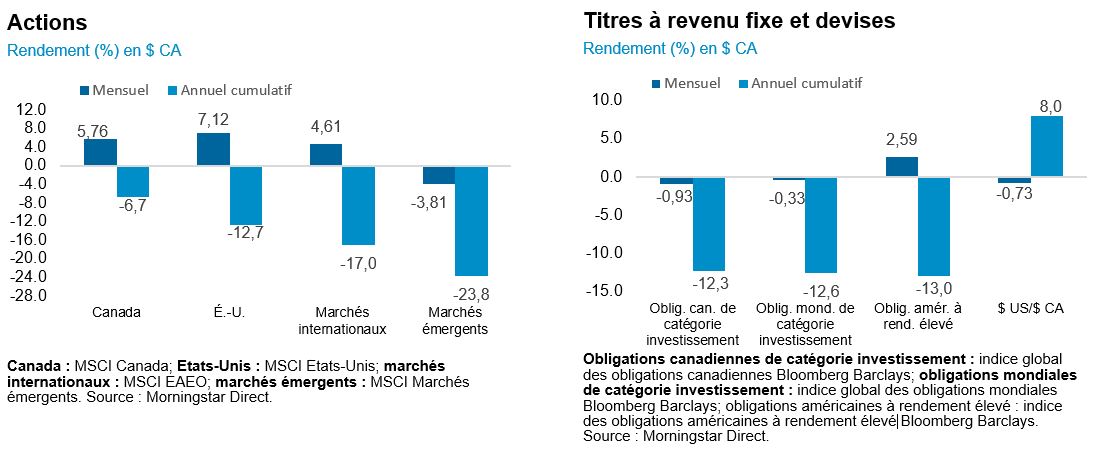

Le marché n’a pas de patience pour les bénéfices inférieurs aux attentes, plusieurs sociétés à très forte capitalisation bien connues comme Alphabet, Amazon et Google ayant vu leur titre plonger après avoir dévoilé leurs résultats du troisième trimestre. Les bénéfices du troisième trimestre ont dans l’ensemble été solides, 71 % des sociétés ayant mieux fait que prévu, mais les investisseurs s’attendent à un ralentissement de la croissance des bénéfices au quatrième trimestre. La croissance des bénéfices du S&P 500 est majoritairement attribuable au secteur de l’énergie et aurait été négative n’eût été celui-ci.

Au 31 Octobre 2022

La croissance économique s’essouffle à mesure que le resserrement monétaire produit ses effets

Dans de nombreuses régions, les indices PMI manufacturiers ont reculé sous la barre des 50, ce qui indique une contraction économique. Une baisse générale des nouvelles commandes et de la production a été observée au Canada, aux États-Unis et dans d’autres régions. Au Canada, l’indice PMI manufacturier S&P Global est ressorti à 48,8 en octobre, contre 49,8 en septembre. Ce dernier résultat signale une dégradation accélérée des conditions d’exploitation, la deuxième plus importante depuis la fin de la première vague de COVID-19, en juin 2020. Les données de l’enquête d’octobre font état d’une demande anémique, bon nombre de sociétés interrogées mentionnant que les prix élevés nuisaient à la demande. Les nouvelles commandes ont chuté fortement, à un des rythmes les plus rapides depuis les débuts de l’enquête. Les exportations sont également moroses, la demande internationale de biens canadiens s’étant contractée pour le cinquième mois de suite.

On observe déjà des signes de faiblesse économique, car la croissance devrait stagner au Canada durant les derniers mois de l’année et le premier semestre de 2023 à mesure que les effets des hausses de taux d’intérêt se propagent à l’ensemble de l’économie. Elle devrait passer de 3,75 % cette année à un peu moins de 1 % l’an prochain, avant de rebondir à 2 % en 2024. Un ralentissement est également à prévoir en Europe et aux États-Unis, la croissance américaine étant attendue en deçà de la tendance en 2023. À l’échelle mondiale, l’OCDE a révisé à la baisse ses prévisions de croissance à 2,2 % pour 2023 et 2024 dans son rapport intermédiaire sur les perspectives économiques.

Source : Bloomberg, données au 30 Septembre 2022

Nombreux signes de recul de l’inflation

L’inflation globale donne des signes de retournement dans de nombreuses régions : le prix du pétrole WTI a reflué de plus de 30 % par rapport à son sommet de juin après avoir bondi de près de 60 % cette année, la hausse des prix d’autres produits de base continue de ralentir, les perturbations de la chaîne d’approvisionnement mondiale continuent de s’atténuer, les coûts de transport poursuivent leur baisse marquée et les prix payés par les fabricants, qui représentent un indicateur avancé des prix facturés au consommateur final, ont tous fléchi. De plus, la Banque mondiale prévoit que les prix agricoles fléchiront de 5 % l’an prochain. Le prix du blé a chuté de près de 20 % au troisième trimestre de 2022, mais reste 24 % plus élevé qu’il y a un an. La baisse des prix agricoles en 2023 s’explique par une récolte mondiale de blé meilleure que prévu, des approvisionnements stables sur le marché du riz et la reprise des exportations de céréales de l’Ukraine. Les prix des métaux devraient reculer de 15 % en 2023, principalement en raison de l’essoufflement de la croissance mondiale et des craintes de ralentissement en Chine. Certains risques entourent toutefois cette prévision, tels des événements météorologiques ou un enlisement de la guerre russo-ukrainienne.

Pas de patience pour les bénéfices inférieurs aux attentes

En date du 28 octobre, 52 % des sociétés du S&P 500 avaient présenté leurs résultats du troisième trimestre; environ 71 % ont déclaré des bénéfices supérieurs aux attentes et 68 %, des revenus plus élevés que prévu, selon FactSet. À titre de comparaison, la moyenne sur cinq ans est de 77 %. Les sociétés qui ont dévoilé des bénéfices et des revenus inférieurs aux attentes, comme Alphabet, Meta et Amazon ce trimestre, en ont payé le prix fort, leurs actions ayant lourdement chuté. En moyenne, les sociétés qui ont déçu les attentes ont affiché une sous-performance de 6,7 % par rapport à l’indice le jour suivant.

Même si les sociétés ont mieux fait que prévu, l’écart par rapport aux attentes est très faible si on le compare à la moyenne historique. Dans l’ensemble, les bénéfices dépassent de 4,4 % les estimations, ce qui est inférieur à la moyenne sur cinq ans de 8,7 %. Ces bénéfices meilleurs que prévu sont surtout le fait du secteur de l’énergie, qui a jusqu’à présent dépassé les estimations de 12,2 %.

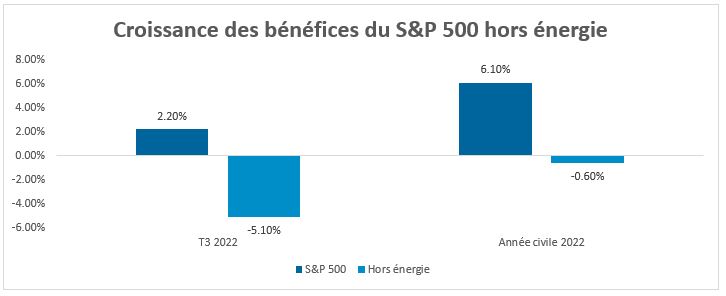

Le secteur de l’énergie a aussi le plus contribué à la croissance des bénéfices du S&P 500 au troisième trimestre de 2022. En fait, si l’on excluait l’énergie, l’indice afficherait une baisse de 5,1 % plutôt qu’une hausse de 2,2 % de ses bénéfices sur 12 mois, selon FactSet. Il s’agirait d’un deuxième trimestre consécutif de baisse du bénéfice de l’indice hors énergie sur 12 mois.

Pour l’ensemble de 2022, les bénéfices de l’indice hors énergie devraient s’inscrire en baisse de 0,6 % plutôt qu’en hausse de 6,1 % sur 12 mois. À partir du deuxième trimestre de 2023, le secteur de l’énergie devrait voir ses bénéfices diminuer sur 12 mois, ce qui nuira à la croissance globale des bénéfices.

Les analystes prévoient que la croissance des bénéfices ralentira à 0,5 % au quatrième trimestre de 2022. Pour l’année civile 2022, celle-ci a été révisée à la baisse à 6,1 %, comparativement à la croissance de presque 10 % prévue plus tôt durant l’année.

Source: Factset