Pouls hebdomadaire des marchés - Semaine se terminant le 7 octobre 2022

Évolution des marchés

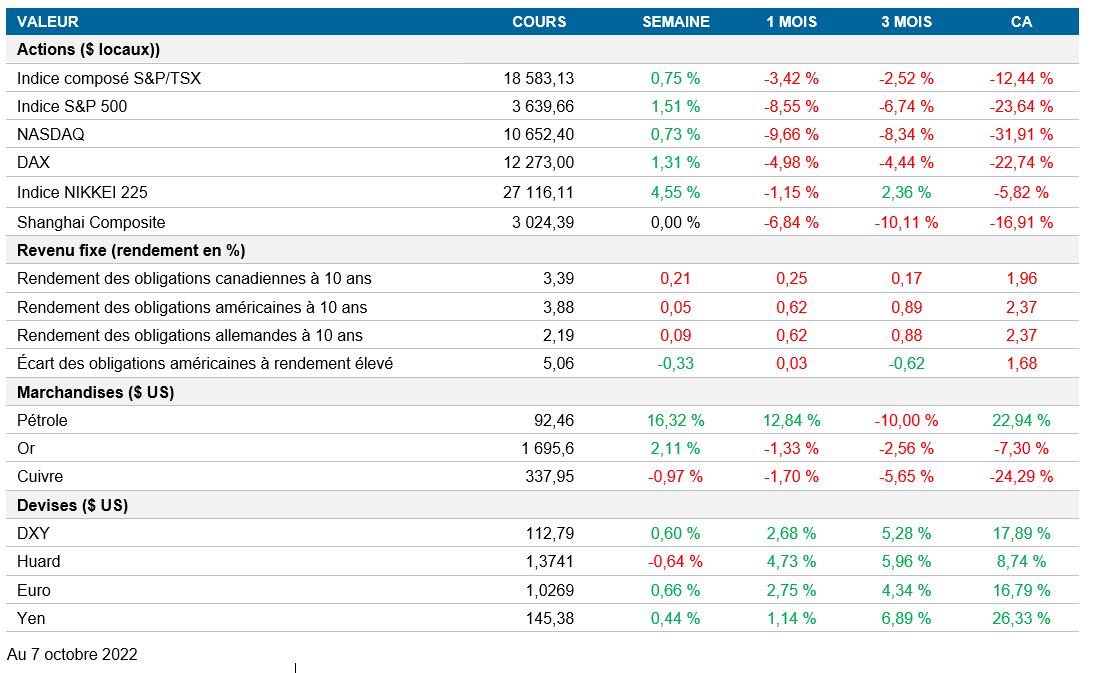

Actions : Après avoir évolué en dents de scie, les marchés américains ont mis fin à trois semaines de rendements négatifs pour terminer en territoire positif. Les marchés ont commencé la semaine dans le vert, en réaction à la baisse de l’indice ISM des directeurs d’achats et à un sondage JOLTS décevant. Toutefois, la semaine s’est terminée sur un recul notable après la publication des données sur l’emploi aux États-Unis qui montraient que le marché de l’emploi était plus vigoureux que prévu.

Titres à revenue fixe : Après plusieurs semaines de corrélation positive, les actions se sont dissociées des obligations cette semaine, les premières enregistrant un rendement positif, contre un rendement négatif pour les obligations d’État. En particulier, la courbe des taux des obligations canadiennes s’est déplacée vers le haut après le discours ferme du gouverneur de la BdC.

Marchandises : Le cours du pétrole brut a enregistré sa plus forte hausse hebdomadaire depuis mars 2022. Cette augmentation de prix s'explique par la décision de l’OPEP+ de réduire sa production de pétrole, ce qui a accentué les préoccupations à l’égard de l’approvisionnement mondial.

Performance (rendement des cours)

Au 07 octobre 2022

Événements macroéconomiques

Canada – hausse de l’indice PMI du secteur manufacturier; diminution du taux de chômage

S&P Global a publié l’indice PMI du secteur manufacturier canadien pour le mois de septembre, qui est passé de 48,7 à 49,8. Malgré cette amélioration, l’indice demeure dans la zone de contraction (au-dessous de 50), ce qui indique que le secteur manufacturier s’est détérioré en septembre. Le dernier rapport fait état d’une baisse de la production et des nouvelles commandes pour un troisième mois d’affilée.

Pour la première fois en quatre mois, le nombre d’emplois au Canada a augmenté en septembre. La variation nette de 21 100 emplois est supérieure à la prévision de 20 000 et marque un revirement par rapport à la baisse de 39 700 emplois enregistrée le mois précédent. Le taux de chômage s’est établi à 5,2 % en septembre, contre 5,6 % en août.

États-Unis – baisse de l’indice des directeurs d’achats ISM du secteur manufacturier et diminution du taux de chômage

L’Institute for Supply Management a publié l’indice PMI du secteur manufacturier américain pour le mois de septembre. L’indice est passé de 52,8 en août à 50,9. Il se rapproche ainsi de la zone neutre de 50 et se situe maintenant à son plus bas niveau depuis mai 2020. Les nouvelles commandes, l’emploi et les nouvelles commandes d’exportation sont les composantes de l’indice PMI qui se sont contractées en septembre. Ce repli contredit l’indice S&P du secteur manufacturier publié récemment. Toutefois, l’ampleur de l’expansion de ce dernier indice a été modeste.

Les données sur l’emploi du Bureau of Labor Statistics pour le mois de septembre montrent que le taux de chômage a baissé de 0,2 % pour s’établir à 3,5 %, mais que le taux de participation a diminué à 62,3 %. La variation du nombre d’emplois non agricoles a surpris par sa vigueur, avec une augmentation de 263 000, contre 315 000 en juillet. La croissance de l’emploi aux États-Unis demeure solide, et les données ont renforcé les attentes du marché à l’égard d’une hausse de 75 pb de la Fed en novembre.

International – baisse des ventes au détail de la zone euro

Dans la zone euro, les ventes au détail ont reculé de 0,3 % en août, conformément aux prévisions. Toutefois, la plus grande surprise a été la révision des données de juillet, qui sont passées d’une expansion de 0,3 % sur un mois à une contraction de 0,4 %. Globalement, les ventes au détail ont diminué de 2,0 % sur 12 mois, confirmant le ralentissement de l’économie européenne. Depuis le début de la guerre en Ukraine, la confiance des consommateurs s’est effritée en Europe, atteignant presque des creux records dans les quatre plus grandes économies européennes.

Perspectives

Canada – aucune donnée importante

Aucune donnée importante n’est attendue cette semaine.

États-Unis – IPC (13 octobre); ventes au détail (14 octobre)

Le Bureau of Labor Statistics (BLS) publiera les données de l’IPC pour le mois de septembre. Les économistes s’attendent à ce que l’inflation ralentisse pour s’établir à 8,1 % sur 12 mois et à 0,2 % sur un mois. Étant donné que la Fed est tributaire de l’évolution des données, le résultat de septembre sera déterminant pour la décision sur les taux à la prochaine réunion du comité de politique monétaire le 2 novembre.

Le BLS publiera l’IPP pour le mois de septembre, le 12 septembre. Après un repli en août, les nouvelles données confirmeront si les pressions inflationnistes diminuent. Selon les prévisions consensuelles, la contraction sur un mois sera de 0,2 %.

Le U.S. Census Bureau publiera une estimation des ventes mensuelles anticipées pour le mois de septembre pour les secteurs du commerce de détail et des services alimentaires. Après une augmentation de 0,3 % le mois dernier, la majorité des analystes s’attendent à une hausse de 0,2 %.

International – IPC de la Chine (14 octobre)

Le National Bureau of Statistics (NBS) publiera les données sur l’IPC et l’IPP de la Chine pour le mois de septembre. En août, l’IPC sur 12 mois a chuté à 2,5 %, après avoir atteint un sommet de deux ans de 2,7 %. La majorité des analystes prévoient un taux d’inflation de 2,8 % en septembre, ce qui demeure inférieur à la cible de 3 % de la banque centrale. Le NBS publiera également l’IPP de septembre.