Pouls hebdomadaire des marchés - Semaine se terminant le 19 janvier 2024

Évolution des marchés

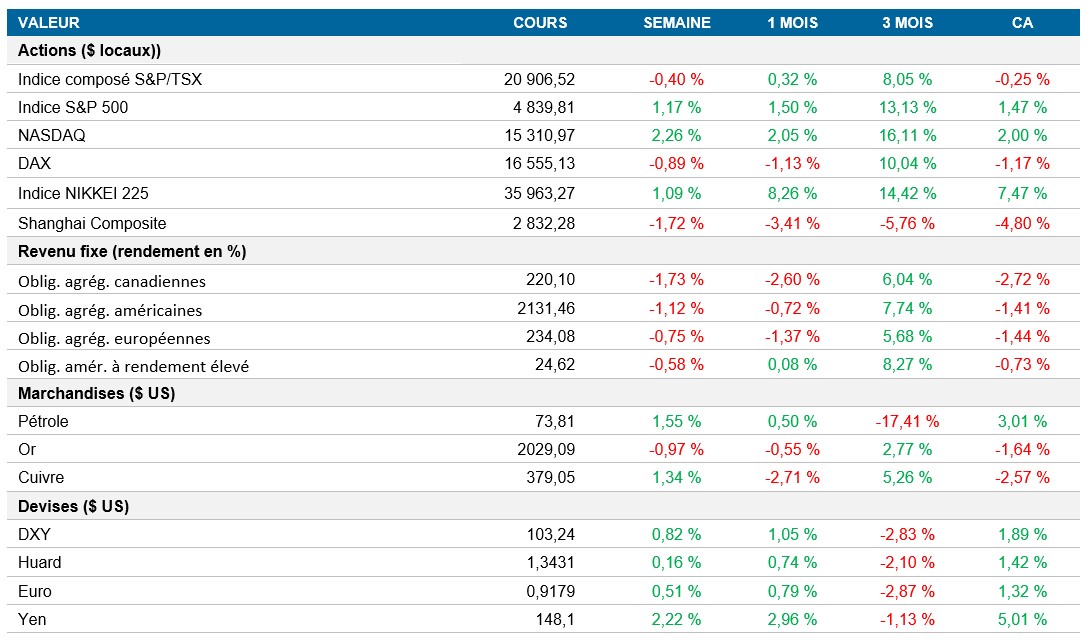

Actions : Les marchés boursiers ont clôturé la semaine en hausse, atteignant des sommets records en raison des rumeurs de baisse des taux par la Réserve fédérale. Les titres technologiques, menés par des sociétés comme Nvidia et Microsoft, ont contribué à la progression de l’indice S&P 500, malgré les préoccupations liées à la concentration du marché dans certains titres. L’indice S&P 500 a effacé ses pertes hebdomadaires et gagné 1 %, et le NASDAQ 100 a progressé encore davantage. Malgré les inquiétudes suscitées par la domination restreinte, l’optimisme règne en raison des solides données économiques, de la baisse des attentes d’inflation et de la possibilité d’une réduction des taux d’intérêt par la Fed.

Titres à revenu fixe : La diminution de la volatilité des titres du Trésor a stimulé la prise de risque des investisseurs. L’optimisme est alimenté par un rapport favorable à la Fed, qui soutient les arguments en faveur d'une réduction des taux en raison de la confiance élevée des consommateurs et de la baisse des attentes d’inflation. Les dirigeants de la Réserve fédérale privilégient une approche fondée sur les données pour réduire les taux dans un contexte de baisse de l’inflation. Les investisseurs ont revu leurs prévisions et escomptent des réductions d’environ 1,4 point de pourcentage pour l’année, ce qui représente un recul par rapport à la semaine dernière et a fait clôturer les indices obligataires en baisse cette semaine.

Marchandises : Les contrats à terme sur le pétrole ont reculé à la fin de la semaine, les négociants évaluant des facteurs comme l’augmentation de l’offre, les perspectives de la demande, les problèmes de production aux États-Unis et les tensions au Moyen-Orient. Cette piètre performance s'explique par le fait que les événements géopolitiques n’ont pas d’effet sur l’offre réelle et par le ralentissement économique perçu, y compris un rapport préoccupant sur les ventes de logements. Malgré des gains initiaux, le pétrole a terminé la semaine en baisse.

Performance (rendement des cours)

Source : Bloomberg, au 19 janvier 2024

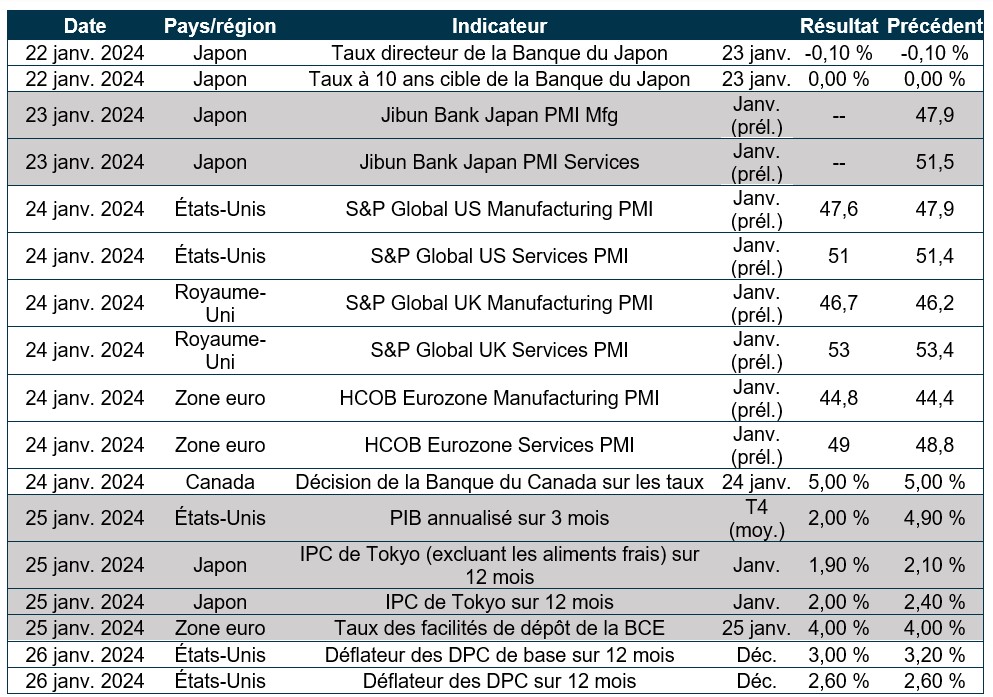

Événements macroéconomiques

Canada – le taux d’inflation dépasse les prévisions

Le taux d’inflation annuel au Canada a grimpé à 3,4 % en décembre, conformément aux attentes du marché. Cette hausse est attribuable à une remontée des prix de l’essence et aux taux hypothécaires élevés, qui ont fait monter les prix des logements et des loyers. Malgré une baisse mensuelle de 0,3 % des prix à la consommation, les décideurs laissent entrevoir une autre hausse des taux pour contrer la croissance insoutenable des prix. Pour le même mois, les ventes au détail ont augmenté de 0,8 %, selon les prévisions préliminaires, la plus importante augmentation en 11 mois.

États-Unis – les ventes au détail dépassent les attentes

Aux États-Unis, les ventes au détail ont surpassé les attentes avec un bond de 0,6 % en décembre, la plus forte hausse en trois mois. Cette augmentation s’explique principalement par la vigueur des ventes dans divers secteurs, notamment ceux de l’automobile, des détaillants hors magasin, des vêtements et des magasins de marchandises générales. Les ventes au détail de base, excluant certaines catégories, ont augmenté de 0,8 %, ce qui représente la plus forte hausse depuis juillet. Les ventes au détail non désaisonnalisées pour l’ensemble de l’année 2023 ont augmenté de 3,2 %.

International – hausse de 4 % de l’inflation au Royaume-Uni, diminution des ventes au détail au Royaume-Uni, baisse du taux d’inflation au Japon à son niveau le plus bas depuis 2022 et croissance de 5,2 % de l’économie chinoise

Contre toute attente, le taux d’inflation annuel au Royaume-Uni a grimpé à 4 % en décembre, une première hausse en dix mois. L'augmentation des prix de l’alcool, du tabac, des loisirs et de la culture y a contribué.

Au Royaume-Uni, les ventes au détail ont chuté de 3,2 % en décembre, marquant la plus forte baisse mensuelle depuis janvier 2021. Les ventes des magasins de produits non alimentaires, y compris celles des grands magasins et des magasins d’articles ménagers, ont enregistré d’importantes baisses, contribuant à un recul de 2,4 % sur 12 mois de l'activité commerciale pour l’ensemble de l’année 2023.

Le taux d’inflation annuel du Japon a baissé à 2,6 % en décembre, son niveau le plus bas depuis juillet 2022. La diminution des coûts des aliments, des soins de santé et des communications a contribué à la baisse, tandis que les prix de l’essence et de l’électricité ont continué de diminuer. Le taux d’inflation de base a atteint 2,3 %, son niveau le plus bas en 18 mois. Malgré cela, les prix à la consommation ont progressé de 0,1 % en décembre, après avoir fait du surplace en novembre.

L’économie chinoise a avancé de 5,2 % sur 12 mois au quatrième trimestre de 2023, dépassant la cible officielle d’environ 5,0 %. En décembre, la production industrielle a affiché la plus forte croissance en près de deux ans, mais les ventes au détail ont enregistré leur plus faible hausse en trois mois. Le taux de chômage a augmenté à son niveau le plus élevé en quatre mois. Pour l’ensemble de l’année 2023, la croissance du PIB de la Chine s'est établie à 5,2 %, soutenue par diverses mesures de soutien et le faible niveau des données comparatives. Il s’agit du plus faible taux de croissance depuis 1990. En mars, Beijing devrait annoncer sa cible de croissance du PIB pour 2024.

Perspectives

Au 19 janvier 2024