Pouls hebdomadaire des marchés - Semaine se terminant le 24 novembre 2023

Évolution des marchés

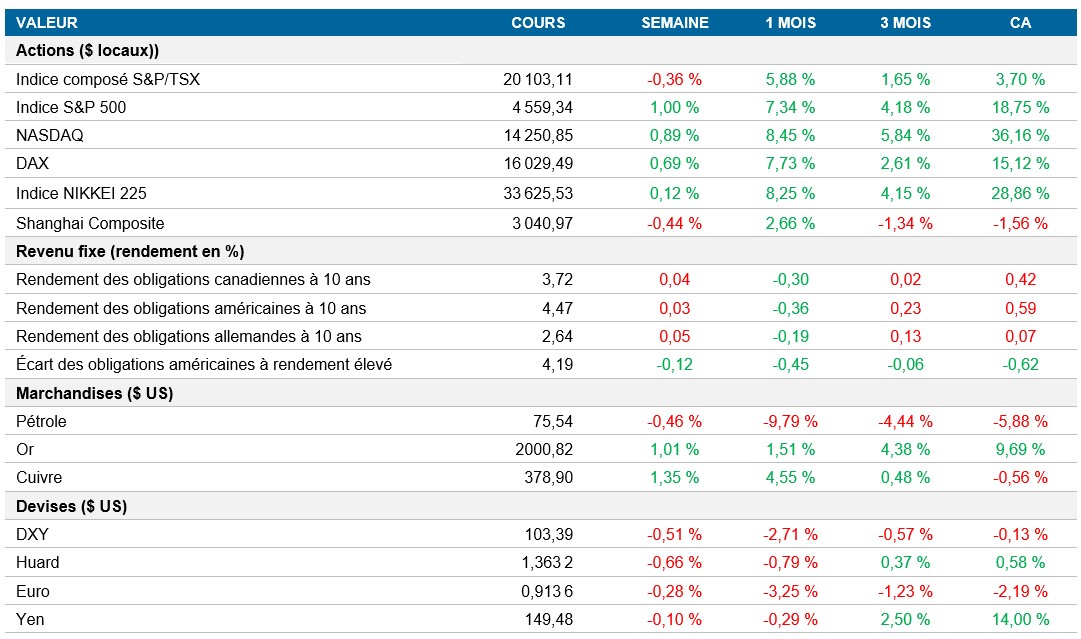

Actions : Les marchés boursiers mondiaux ont évolué sans direction claire, et l’indice S&P 500 a terminé la semaine en hausse de 1 %. L’action de Nvidia Corp a reculé à la suite de l’annonce du report du lancement de puces d’intelligence artificielle, ce qui témoigne de la sensibilité du marché aux fluctuations du secteur des technologies. L’humeur des investisseurs a également été influencée par les opinions divergentes des analystes financiers, certains y allant de prévisions prudentes à court terme en raison des préoccupations liées à l’inflation et à la croissance, tandis que d’autres anticipaient des tendances haussières et des gains importants pour l’indice S&P 500 d’ici la fin de 2024. Ce sentiment contrasté reflétait l’incertitude persistante sur les marchés et les attentes divergentes à l’égard des politiques économiques et monétaires futures.

Titres à revenu fixe : Au cours de la semaine, le marché des obligations du Trésor américain a beaucoup fluctué, principalement en raison des données économiques. Les taux ont souffert des nouvelles demandes d’assurance-chômage et des indicateurs de confiance des consommateurs, qui laissaient entrevoir des pressions inflationnistes persistantes. Cela a entraîné un aplatissement baissier de la courbe des taux, et les taux à court et à moyen terme ont augmenté plus fortement que les taux à long terme.

Marchandises : Sur le marché des produits de base, le secteur pétrolier, influencé par la dynamique au sein de l’OPEP+, a retenu l’attention. Les prix des contrats à terme sur le pétrole brut Brent ont fluctué et s’établissaient à environ 75 $ le baril vers la fin de la semaine. L’Organisation des pays exportateurs de pétrole et ses partenaires tentent de résoudre un désaccord sur les quotas de production, plus précisément sur les cibles fixées pour l’Angola et le Nigeria pour 2024.

Performance (rendement des cours)

Au 24 novembre 2023

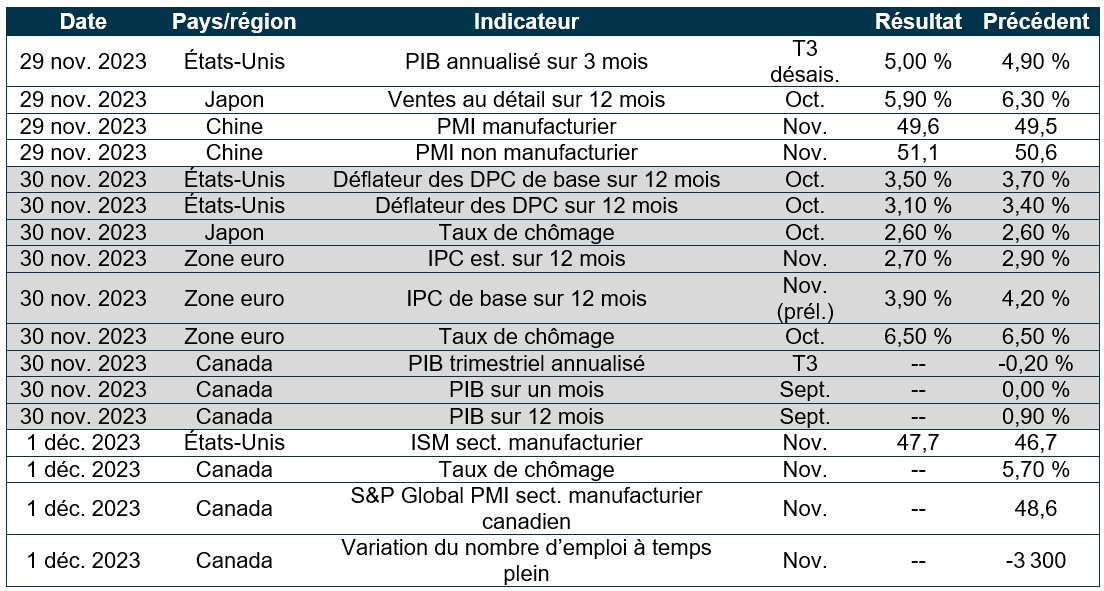

Événements macroéconomiques

Canada – baisse de l’IPC et hausse des ventes au détail

Au Canada, l’indice des prix à la consommation (IPC) a affiché une tendance déflationniste soutenue en octobre, alors que l’IPC global sur 12 mois est passé de 3,8 % en septembre à 3,1 %. Ce recul s’explique en grande partie par la baisse importante des prix de l’essence, qui ont fait chuter l’inflation des biens à 1,6 %. En revanche, l’inflation des services a augmenté, principalement en raison de la hausse des frais d’intérêt hypothécaires et de l’inflation persistante des loyers dans un contexte de pénurie de logements.

Par ailleurs, les ventes au détail au Canada en septembre et les données préliminaires pour le mois d’octobre indiquent un rebond, après un troisième trimestre décevant. Malgré une contraction des volumes des ventes au détail au troisième trimestre, leur valeur a augmenté de 0,8 % sur un mois en octobre, laissant entrevoir une remontée plus forte des volumes. Cette hausse est attribuable à l’augmentation des ventes d’essence et de véhicules automobiles, tandis que les ventes au détail de base ont légèrement reculé.

États-Unis – stagnation de l’indice PMI dans un contexte de baisse de la demande et de l’emploi

En novembre 2023, un changement important s’est produit dans le secteur privé américain, comme le montre l’indice PMI, alors que l’emploi a reculé pour la première fois depuis juin 2020 en raison de la faible demande. L’indice composé provisoire des directeurs d’achats aux États-Unis est demeuré stable à 50,7, indiquant une croissance négligeable de l’activité des entreprises. Même si le secteur des services a enregistré une légère hausse, la production manufacturière a reculé. Cette période de faible demande a mené à des réductions d’effectifs pour la première fois en plus de trois ans, les fabricants et les fournisseurs de services s’adaptant à la conjoncture économique difficile. De plus, l’inflation des prix des intrants a montré des signes de ralentissement, alors que les prix ont augmenté à leur rythme le plus lent depuis octobre 2020.

International – stagnation au Japon, repli dans la zone euro, stabilisation au Royaume-Uni

Au Japon, l’activité du secteur privé a montré des signes de stagnation en novembre et l’indice composé provisoire des directeurs d’achats est demeuré à 50,0. Même si l’activité des entreprises de services a légèrement augmenté à 51,7, la production manufacturière a chuté à 46,4, soit sa plus forte baisse en neuf mois. La demande est demeurée faible, et le secteur manufacturier a enregistré une baisse notable des nouvelles commandes, même si l’activité dans le secteur des services a légèrement augmenté. L’inflation des prix des intrants au Japon a atteint un creux de 27 mois, mais est demeurée élevée en raison de la hausse des coûts des matières premières et de la main-d’œuvre et de la faiblesse persistante de la monnaie.

En Europe, le ralentissement économique de la zone euro s’est poursuivi en novembre, et l’indice composé provisoire des directeurs d’achats de la zone euro a légèrement augmenté à 47,1, marquant un sixième mois consécutif de baisse de l’activité des entreprises, alors que les secteurs des services et de la fabrication se sont contractés. La baisse des nouvelles commandes a incité les sociétés à réduire leurs effectifs pour la première fois depuis le début de 2021. L’inflation des coûts des intrants a atteint un sommet inégalé depuis six mois, principalement en raison de la hausse des salaires dans le secteur des services, tandis que les coûts de fabrication ont continué de diminuer. Malgré ces difficultés, les entreprises dans la zone euro sont demeurées modérément optimistes.

L’économie britannique a montré des signes de stabilisation en novembre, principalement parce que le secteur des services a renoué avec la croissance. L’indice composé provisoire des directeurs d’achats du Royaume-Uni a grimpé à 50,1, son plus haut niveau en quatre mois, et l’activité des entreprises de services a légèrement augmenté à 50,5. Toutefois, le secteur manufacturier a continué de reculer. La faiblesse de la demande sous-jacente a persisté, comme en témoigne la diminution continue du nombre total de nouvelles commandes. Les préoccupations liées à l’inflation ont persisté, la hausse des coûts des intrants et des prix s’étant accélérée, en particulier dans le secteur des services. Les prévisions des activités des entreprises pour l’année à venir se sont légèrement améliorées, soutenues par le niveau de confiance plus élevé à l’égard du secteur des services.

Perspectives

Au 24 novembre 2023