Pouls hebdomadaire des marchés - Semaine se terminant le 30 septembre 2022

Évolution des marchés

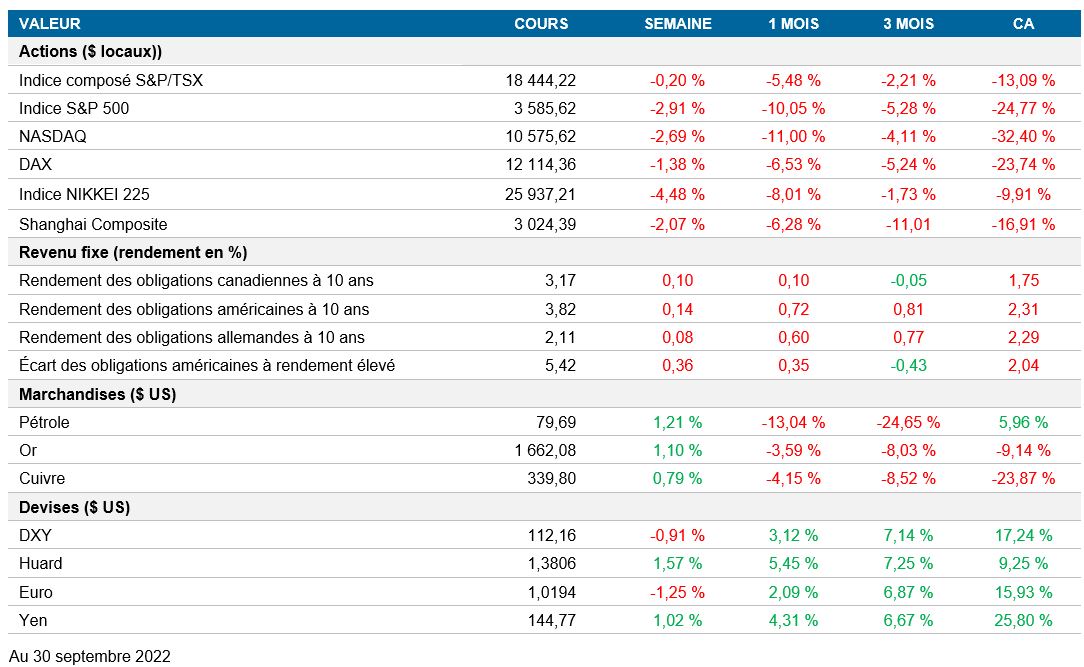

Actions : Après une autre semaine négative sur les marchés boursiers, l’indice S&P 500 a clôturé le trimestre à un creux de près de deux ans. Le climat d’aversion pour le risque est une réaction aux attentes de fermeté persistante de la Fed, qui relèvera les taux pour ramener l’inflation à 2 %.

Titres à revenue fixe : Mardi, le taux de l'obligation du Trésor américain à 10 ans a atteint un sommet hebdomadaire de 3,95 %, son plus haut niveau depuis 2010. L'augmentation des taux obligataires est une autre réaction du marché aux nouvelles hausses anticipées de la part de la Réserve fédérale.

Marchandises : Le baril de pétrole brut West Texas Intermediate a terminé la semaine en hausse de 96 cents par rapport à la semaine précédente. Toutefois, il s’agit du premier trimestre de baisse des prix depuis 2020, avec un recul de près de 25 %. Cette baisse s'explique par la contraction prévue de la demande d’énergie en raison des perspectives de croissance mondiale plus pessimistes.

Performance (rendement des cours)

Au 30 Septembre 2022

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – hausse des dépenses personnelles de consommation (DPC)

Le Bureau of Economic Analysis a publié les données du déflateur des DPC pour le mois d’août. Le résultat global se situe à 6,2 % sur 12 mois, ce qui est supérieur à la prévision consensuelle de 6,0 %, mais inférieur au résultat précédent de 6,4 %. Toutefois, la principale mesure des DPC est le déflateur de base, car la Fed l’utilise pour évaluer l’inflation aux États-Unis. En août, il a atteint 4,9 % sur 12 mois, soit 0,2 % de plus que les prévisions consensuelles et que le résultat de juillet.

International – baisse du taux de chômage au Japon, recul de l’indice PMI du secteur manufacturier chinois et hausse de l’IPC de la zone euro.

Le ministère des Affaires intérieures et des Communications du Japon a publié les données du taux de chômage pour septembre, qui a atteint 2,6 %, soit 0,1 % de moins que les chiffres de juillet et que les prévisions consensuelles. Une autre bonne nouvelle pour le marché de l’emploi japonais est que le ratio emplois/candidats est passé de 1,29 à 1,32. Même si le Japon a enregistré un record de nouveaux cas de coronavirus, ces deux mesures témoignent de la vigueur du marché de l’emploi.

Jeudi dernier, les indices PMI du secteur manufacturier chinois ont été publiés pour le mois de septembre. D’une part, le résultat de l’indice PMI Caixin de 48,1 a été inférieur aux prévisions consensuelles de 49,5. D'autre part, l’indice PMI officiel s’est établi à 50,1, ce qui est supérieur à la prévision consensuelle de 49,7. La moyenne des deux indices est passée de 49,4 à 49,1, ce qui indique que l’économie chinoise continue de décélérer et, par conséquent, que la croissance mondiale devrait ralentir.

En septembre, l’indice des prix à la consommation de la zone euro a atteint un sommet record, l’inflation ayant augmenté de 10,0 % sur 12 mois. L’inflation de base a également grimpé à un niveau record de 4,8 % sur 12 mois. Les deux indicateurs d’inflation ont fortement augmenté par rapport aux valeurs d’août et dépassé les prévisions du marché. L’inflation plus élevée que prévu exerce des pressions sur la BCE pour qu’elle continue de relever les taux à court terme. De plus, le taux de chômage publié par Eurostat est resté inchangé à 6,6 %. L’inflation élevée et le faible taux de chômage de la zone euro laissent présager d’une hausse de 70 pb à la réunion d’octobre de la BCE.

Perspectives

Canada – indice PMI du secteur manufacturier (3 octobre); statistiques sur l’emploi (7 octobre)

S&P Global annoncera le résultat de l’indice PMI du secteur manufacturier canadien pour le mois de septembre. Le mois dernier, l’indice avait chuté de 52,5 à 48,7 pour entrer en territoire de contraction. À la fin de la semaine, Statistique Canada publiera les statistiques sur l’emploi pour septembre. Même si la dernière statistique indiquait une perte nette de 39 700 emplois, la majorité des analystes s’attendent cette fois à une augmentation nette de 20 000 emplois. Parallèlement, l’indice PMI du secteur manufacturier et les données sur l’emploi aideront le marché à mesurer les effets de la politique restrictive de la Banque du Canada sur l’économie canadienne.

États-Unis – statistiques sur l’emploi (7 octobre)

Le Bureau of Labor Statistics (BLS) publiera les données sur l’emploi pour le mois de septembre. Ces nouvelles données seront essentielles pour analyser les effets du cycle de resserrement de la Fed sur le marché de l’emploi et la croissance économique. Le taux de chômage a augmenté de 0,2 % en août pour s’établir à 3,7 %, principalement en raison du rebond du taux de participation de la population active, qui a grimpé à 62,4 % contre 62,1 % en juillet.

International – ventes au détail de la zone euro (6 octobre)

Jeudi, Eurostat publiera les données des ventes au détail de la zone euro pour le mois d’août. Le marché s’attend à ce qu’elles baissent encore de 1,7 %, contre un recul de 0,9 % en juillet. En juillet, les ventes de produits non alimentaires ont particulièrement souffert en chutant pour un deuxième mois d’affilée.