Pouls hebdomadaire des marchés - Semaine se terminant le 6 janvier 2023

Évolution des marchés

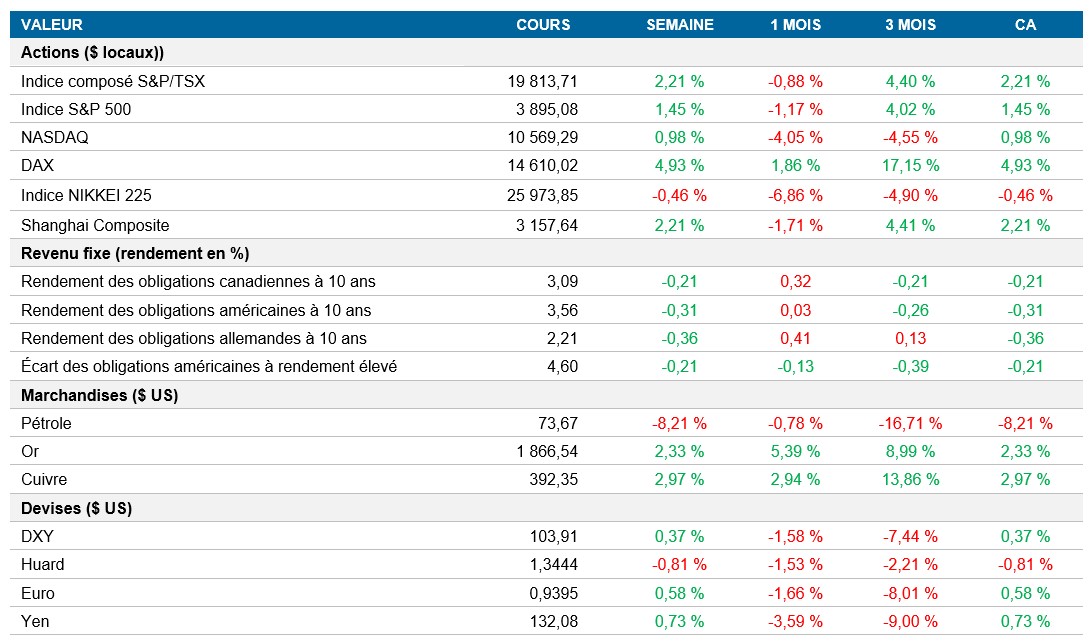

Actions : L’indice S&P 500 a terminé en territoire positif après plusieurs semaines consécutives de pertes, mais demeure dans la fourchette étroite observée depuis la mi-décembre. Vendredi, les indices S&P 500 et le NASDAQ ont clôturé en hausse respective de plus de 2 % et de plus de 2,5 %, les investisseurs s’attendant à ce qu’une croissance plus lente que prévu des salaires aide la Fed à lutter contre l’inflation.

Titres à revenu fixe : Les taux obligataires ont reculé vendredi, le taux à 10 ans clôturant la semaine à 3,56 % (en baisse de 0,31 % par rapport à il y a une semaine), alors que les investisseurs analysaient les données contrastées sur la main-d’œuvre et l’inflation salariale. Même si les salaires augmentent moins que prévu, le marché de l’emploi demeure serré et le marché estime que les taux de la Fed pourraient culminer à environ 5 % cette année.

Marchandises : Le baril de pétrole a terminé la semaine sur une note légèrement positive vendredi, mais a terminé en baisse d’environ 8 %, à 78,68 $, en raison des préoccupations liées à la vague de COVID-19 en Chine et de l’incertitude persistante à l'égard des perspectives économiques mondiales, qui pèsent sur les prix du pétrole. Le pétrole continue d’être malmené à bien des égards, et le temps chaud et la chute des prix du gaz naturel réduisent également les attentes d’une transition du gaz au pétrole cet hiver.

Performance (rendement des cours)

Au 6 janvier 2023

Événements macroéconomiques

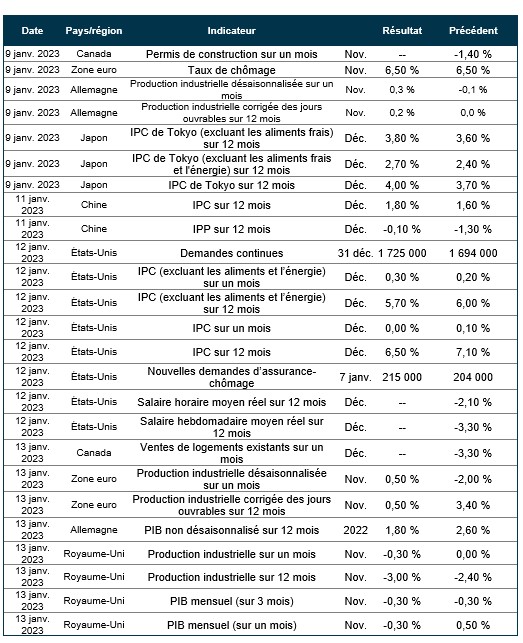

Canada – le taux de chômage chute à son plus bas niveau en cinq mois

Le taux de chômage au Canada a chuté à 5 % en décembre, contre 5,1 % le mois précédent, son niveau le plus bas depuis le résultat de 4,9 % de juin et juillet. Ces résultats montrent que le marché canadien de l’emploi demeure serré et indiquent que la Banque du Canada pourrait ne pas être en mesure d’assouplir sa politique monétaire et de mettre bientôt fin aux hausses de taux.

États-Unis – l’indice ISM des directeurs d’achats chute à 48,4, le taux de chômage baisse à 3,5 % et l’inflation salariale ralentit à 4,6 %

L’indice ISM des directeurs d’achats du secteur manufacturier a chuté à 48,4 en décembre, ce qui est inférieur aux prévisions des analystes de 48,5. Il s’agit du deuxième mois consécutif de contraction de l’activité manufacturière. À l’exception du repli observé au début de la pandémie en avril 2020, ce résultat est le plus faible depuis février 2016.

Le taux de chômage aux États-Unis a chuté à 3,5 % en décembre, ce qui est inférieur à la prévision de 3,7 %. Le rapport sur l’emploi du mois de décembre fait suite à une baisse marquée des nouvelles demandes hebdomadaires d'assurance-chômage (204 000 comparativement aux attentes du marché de 225 000), qui dénote un marché de l’emploi vigoureux, qui pourrait contribuer à maintenir les taux d’intérêt plus élevés plus longtemps. Aux États-Unis, 223 000 emplois ont été créés en décembre, ce qui est supérieur aux estimations du marché de 200 000, tandis que l’inflation salariale moyenne sur 12 mois a chuté à 4,6 %, bien en deçà des prévisions de 5 %.

International – l’indice PMI du secteur manufacturier s’établit à 47,8 et l’inflation chute à 9,2 % dans la zone euro

L’indice PMI du secteur manufacturier de la zone euro s’est établi à 47,8 en décembre, contre 47,1 en novembre, alors que les pressions inflationnistes s'atténuaient et que les chaînes d’approvisionnement continuaient de se stabiliser. La confiance des entreprises s’est améliorée pour un deuxième mois d’affilée, malgré les préoccupations persistantes à l’égard de l’inflation, des coûts élevés de l’énergie et du risque de récession.

Dans la zone euro, le taux d’inflation a chuté à 9,2 % en décembre. Ce résultat est le plus faible en quatre mois et est inférieur aux prévisions de 9,5 %. Les prix de l’énergie ont augmenté à un rythme plus lent, tandis que ceux des aliments, de l’alcool et des biens et services industriels non énergétiques ont augmenté plus rapidement. Il pourrait s’agir des premiers signes de plafonnement de l’inflation, qui reste néanmoins nettement supérieure à la cible de 2 % de la BCE.

Perspectives

Au 6 janvier 2023