Quel sera le montant de vos versements du RPC?

Table des matières

- Principaux points à retenir

- Qui est admissible aux versements du RPC?

- Comment sont calculées les retenues au titre du RPC?

- Qu’est-ce que la bonification du RPC

- Pendant combien de temps dois-je cotiser au RPC?

- Quel sera le montant de mes versements du RPC?

- Pourquoi le montant des versements du RPC fluctue-t-il?

- Quand puis-je commencer à recevoir mes versements du RPC?

- Devrais-je reporter le versement de mon RPC au-delà de 65 ans?

- Qu’est-ce que la prestation après-retraite du RPC?

- Qu’en est-il des prestations de décès et d’invalidité?

- Qu’est-ce que la bonification du RPC?

- Comment dois-je faire une demande de prestations du RPC?

Principaux points à retenir

- La pension de retraite du Régime de pensions du Canada (RPC) est une prestation imposable qui assure un remplacement partiel du revenu au moment de la retraite.

- Pour être admissible à la pension de retraite du RPC, les personnes doivent avoir plus de 60 ans et doivent avoir versé au moins une cotisation valide, le montant des prestations étant déterminé par le nombre d’années et le montant des cotisations.

- Tous les Canadiens de plus de 18 ans travaillant à l’extérieur du Québec doivent cotiser 5,95 % par année, les versements étant soumis à des ajustements annuels en fonction de l’indice des prix à la consommation (IPC).

- Les versements commencent la dernière semaine de chaque mois et peuvent être retardés jusqu’à l’âge de 70 ans afin d’obtenir un versement plus élevé.

Les versements du Régime de pensions du Canada (RPC) sont des prestations imposables mensuelles visant à remplacer partiellement votre revenu à la retraite. Lorsque vous gagnez un revenu d’emploi, une portion est retenue et affectée à vos prestations du RPC que vous percevrez à la retraite. Le RPC peut jouer un rôle clé dans la planification de la retraite, donc il importe de comprendre le montant de vos versements. Le RPC s’applique aux travailleurs canadiens qui gagnent plus de 3 500 $ par année, à l’exception des résidents du Québec (où les travailleurs participent au Régime de rentes du Québec).

Articles connexes

- Que sera le montant de vos paiements de la Sécurité de la vieillesse

- Comment préparer sa retraite

- Sept raisons de transférer votre REER dans un FERR

- Investir pendant la retraite

Qui est admissible aux versements du RPC?

Pour avoir droit aux prestations du RPC, vous devez :

- avoir au moins 60 ans;

- avoir effectué au moins une cotisation valide au RPC.

Selon le gouvernement du Canada, une « cotisation valide » peut résulter d’un emploi que vous avez occupé au Canada ou du partage des crédits d’un ancien époux ou conjoint de fait à la fin de la relation. Pour obtenir plus d’informations, veuillez consulter le site Web du gouvernement du Canada.

Comment sont calculées les retenues au titre du RPC?

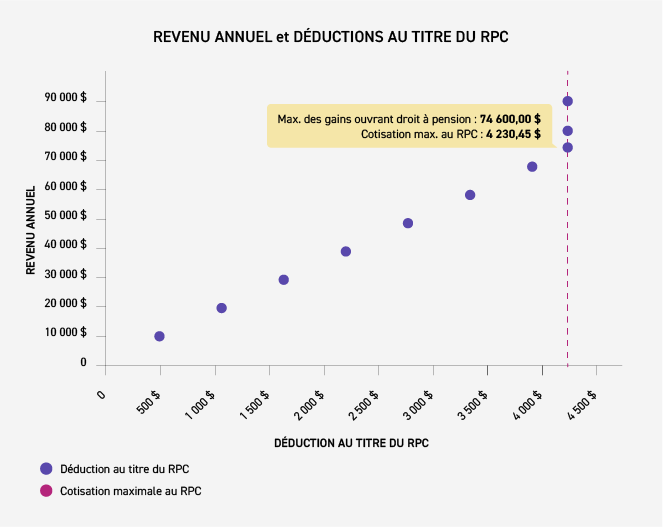

En 2026, toutes les Canadiennes et tous les Canadiens de plus de 18 ans qui travaillent à l’extérieur du Québec doivent verser 5,95 % de leurs gains ouvrant droit à pension jusqu’à concurrence de 74 600 $ par année (déduction faite du montant de l’exemption de base, fixée à 3 500 $). La cotisation maximale est donc de 4 230,45 $ par année, et votre employeur verse le même montant. Un travailleur indépendant étant considéré à la fois comme un employé et un employeur, sa cotisation maximale est fixée à 8 460,90 $.

Ce graphique illustre les déductions au titre du RPC et la cotisation maximale au RPC en fonction du revenu annuel, selon les données de 2024.

Qu’est-ce que la bonification du RPC?

À compter de 2019, les taux de cotisation des employeurs et des employés au RPC ont commencé à augmenter de 1 % sur cinq ans. Le taux de cotisation est ainsi passé à 5,95 % pour 2023 et les années suivantes. Pour les travailleurs autonomes, qui sont à la fois employeur et employé, le taux de cotisation est passé de 9,9 % à 11,9 % au cours de la même période.

Le taux s’applique au maximum des gains annuels ouvrant droit à pension (MGAP), qui est de 74 600 $ en 2024. À ce taux, la cotisation maximale au RPC est de 4 230,45 $ pour les employés et les employeurs. Les travailleurs autonomes, quant à eux, paient les deux parties; soit un total de 8 460,90 $.

Pendant combien de temps dois-je cotiser au RPC?

Vous devez cotiser au RPC chaque année où vous travaillez, de 18 à 65 ans. Ensuite, si vous le souhaitez, vous pouvez continuer d’y cotiser jusqu’à l’âge de 70 ans. Ces cinq années supplémentaires de cotisation vous permettent d’obtenir le remplacement partiel de votre revenu à la retraite, des prestations d’invalidité, une pension de survivant pour votre conjoint ou vos enfants à charge ainsi qu’une prestation de décès.

Quel sera le montant de mes versements du RPC?

Le montant que vous recevrez du RPC à la retraite dépendra de trois éléments :

- le nombre d’années pendant lesquelles vous avez cotisé;

- le montant que vous avez gagné durant cette période;

- l’âge auquel vous décidez de commencer à toucher votre pension.

Le tableau suivant présente les versements mensuels moyens au titre du RPC pour les pensions de retraite en 2023. Pour en savoir plus sur les versements des autres types de prestations, consultez le site Web du gouvernement du Canada.

| Montant mensuel moyen pour 2024 | Montant mensuel maximal pour 2026 | |

|---|---|---|

Prestation de retraite à 65 ans |

815,00 $ | 1 507,65 $ |

| Prestation après-retraite à 65 ans | 19,84 $ | 54,69 $ |

Pourquoi le montant des versements du RPC fluctuent-elles?

Chaque année, les prestations du RPC sont rajustées selon l’indice des prix à la consommation (IPC) en janvier. La pension mensuelle maximale du RPC a donc considérablement augmenté depuis son instauration, en 1967, pour passer de 19,97 $ à 1 364,60 $ aujourd’hui (pour les personnes qui commencent à recevoir leurs versements à 65 ans).

Dates de versement des prestations du RPC en 2026

Les dates des versements mensuels du RPC changent chaque année, mais ils sont habituellement effectués la dernière semaine de chaque mois. Voici le calendrier des versements au titre du RPC pour 2026 :

- 28 janvier 2026

- 25 février 2026

- 27 mars 2026

- 28 avril 2026

- 27 mai 2026

- 26 juin 2026

- 29 juillet 2026

- 27 août 2026

- 25 septembre 2026

- 28 octobre 2026

- 26 novembre 2026

- 22 décembre 2026

Quand puis-je commencer à recevoir mes versements du RPC?

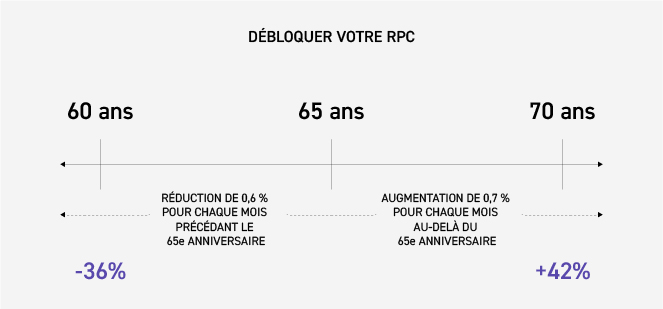

Vous avez droit à votre pension complète à 65 ans, mais vous pouvez aussi demander une pension partielle à partir de 60 ans, ou repousser le versement des prestations jusqu’à 70 ans pour toucher un montant plus élevé. Le montant de vos prestations du RPC dépendra de votre âge.

Si vous commencez à recevoir vos versements du RPC avant 65 ans, le montant qui vous sera versé sera réduit de 7,2 % par année (0,6 % par mois) jusqu’à concurrence de 36 %.

Si vous repoussez le moment où vous commencez à recevoir vos versements du RPC après 65 ans, le montant qui vous sera versé sera bonifié de 8,4 % par année (0,7 % par mois) jusqu’à concurrence de 42 % en supposant que vous commenciez à recevoir vos paiements à 70 ans ou plus.

Devrais-je reporter le versement de mes prestations du RPC au-delà de 65 ans?

Comme indiqué ci-dessus, en reportant le versement de vos prestations du RPC au-delà de 65 ans, vous pouvez en augmenter considérablement le montant. Mais tout dépend de votre situation – vos finances, votre santé et votre mode de vie.

Voici quelques points à considérer :

- Revenu d’emploi : si vous travaillez encore à 65 ans, vous n’aurez peut-être pas besoin de vos prestations du RPC. Comme il s’agit d’un revenu imposable, si vous touchez ce montant alors que vous gagnez encore un revenu, vous risquez d’avoir plus d’impôt à payer.

- Espérance de vie : si vous êtes en bonne santé et que rien ne laisse présager de changement à cet égard, le report du versement de vos prestations du RPC peut vous aider à mieux vivre le restant de vos jours grâce au montant plus élevé. Par contre, si vous avez des problèmes de santé, il n’y a aucune raison de reporter le versement de vos prestations.

- Protection contre l’inflation : le montant des prestations du RPC est indexé à l’inflation, ce qui signifie qu’il augmente en fonction de l’inflation.

Ce graphique illustre comment les prestations du RPC peuvent diminuer ou augmenter de 60 à 70 ans en fonction du moment où vous commencez à les recevoir.

Qu’est-ce que la prestation après-retraite du RPC?

Le monde du travail évolue rapidement. Bon nombre de Canadiens et de Canadiennes travaillent bien au-delà de 60 ou 65 ans, l’âge traditionnel de la retraite. Si vous travaillez encore après 60 ans, vous pouvez continuer à cotiser au RPC.

La prestation après-retraite (PAR) du RPC vous permet de travailler tout en touchant votre pension de retraite du RPC si :

- vous avez moins de 70 ans;

- vous continuez à cotiser au RPC.

Vos cotisations supplémentaires au RPC sont affectées à la PAR, ce qui augmentera votre revenu de retraite.

Qu’en est-il des prestations d’invalidité et de décès?

En cotisant au RPC, vous avez droit aux prestations d’invalidité du RPC si vous devenez invalide et ne pouvez pas travailler de façon régulière (des prestations peuvent aussi être versées à vos enfants). À votre décès, une pension de survivant peut être versée à votre succession, votre époux ou conjoint de fait et vos enfants. La prestation de décès du RPC est un paiement forfaitaire versé à la succession d’un cotisant décédé (ou au nom de celle-ci). Apprenez-en plus sur les autres types de prestations du RPC en consultant le site Web du gouvernement du Canada.

Si vous voulez obtenir une estimation des prestations de retraite que vous recevrez du RPC, vous pouvez demander un état de compte à Service Canada.

Qu’est-ce que la bonification du RPC?

Depuis 2019, les prestations du RPC augmentent progressivement grâce à la bonification du RPC. Ce complément vous permet de recevoir une pension plus élevée en contrepartie de cotisations plus élevées. Cela ne vous concerne que si vous travaillez et cotisez au RPC à compter du 1er janvier 2019.

De 2019 à 2023, le taux de cotisation au RPC a augmenté progressivement d’un point de pourcentage. En 2024 et 2025, un plafond de cotisation plus élevé a été établi, ce qui vous permet de cotiser davantage au RPC et, ainsi, d’accroître vos prestations de retraite.

Présentation d’une demande de prestations du RPC

Les prestations du RPC ne sont pas versées automatiquement; vous devez en faire la demande. Mieux vaut le faire avant la date à laquelle vous voulez commencer à toucher votre pension. Le traitement d’un dossier sur papier peut prendre jusqu’à six mois. C’est beaucoup plus rapide (deux semaines) si vous soumettez votre demande en ligne par l’entremise de votre compte Mon dossier Service Canada. Planifiez en conséquence. Apprenez-en plus sur la façon de présenter une demande de prestations du RPC.

Souvent, les prestations du RPC vont de pair avec celles de la Sécurité de la vieillesse. Vous en saurez plus en lisant notre article sur la Sécurité de la vieillesse.

Les renseignements contenus dans le présent article proviennent de sources jugées fiables. Nous ne pouvons toutefois garantir leur exactitude ou leur exhaustivité. Le document est fourni à des fins éducatives et d’information uniquement et ne vise pas à apporter précisément, sans s’y limiter, des conseils financiers, fiscaux, de placement ou de toute autre nature.