Pouls hebdomadaire des marchés - Semaine se terminant le 10 mars 2023

Évolution des marchés

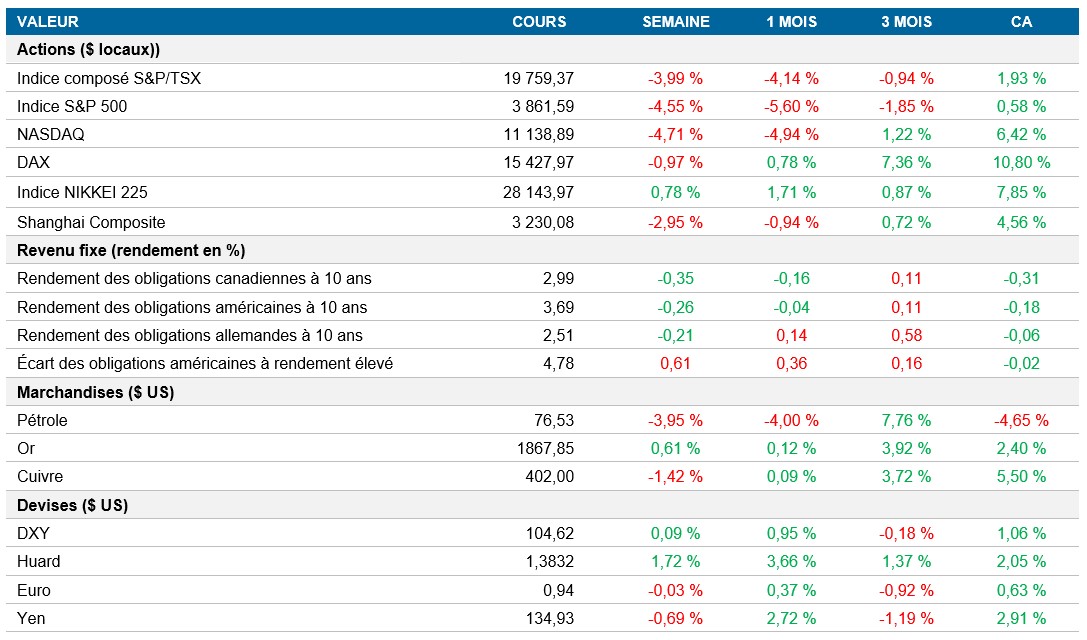

Actions : Les indices S&P 500, NASDAQ et TSX ont clôturé la semaine en baisse d'environ 4,5 %, 4,7 % et 4 % respectivement, après que l'agitation provoquée par SVB Financial Group a causé des inquiétudes dans le secteur bancaire et entraîné un pic de volatilité sur les marchés, l’indice VIX ayant atteint 29 vendredi. La semaine prochaine, les investisseurs tourneront leur attention sur les données sur l’inflation, afin d'évaluer la probabilité d'un relèvement des taux de 50 pb en mars, alors que les prévisions précédentes tablaient sur une hausse de 25 pb.

Titres à revenu fixe : Le marché obligataire s’est redressé vendredi, car les investisseurs anticipent maintenant une hausse de 25 pb en mars et ont abaissé leur prévision globale de plafonnement des taux de près de 40 pb. Cette remontée est attribuable aux données sur l’emploi publiées vendredi, qui font état d’une augmentation du taux de chômage aux États-Unis et d’une croissance des salaires plus lente que prévu. L'obligation du Trésor américain à 10 ans a reculé de plus de 25 pb, clôturant à 3,68 %, et l’obligation du gouvernement du Canada à 10 ans s’est également repliée pour terminer la semaine à 2,99 %.

Marchandises : Vendredi, le prix du pétrole a clôturé en hausse, en raison des chiffres sur l’emploi meilleurs que prévu aux États-Unis, mais il affichait quand même une perte hebdomadaire de 4 %. Les prévisions de hausses des taux d’intérêt aux États-Unis et en Europe ont assombri les perspectives de croissance et exercé des pressions sur le prix du pétrole plus tôt cette semaine. Les données sur l’inflation de la semaine prochaine seront cruciales, car la nécessité de relever les taux d’intérêt augmentera la probabilité d’une récession et pourrait avoir une incidence sur la demande de pétrole et sur d’autres actifs.

Performance (rendement des cours)

Au 10 mars 2023

Événements macroéconomiques

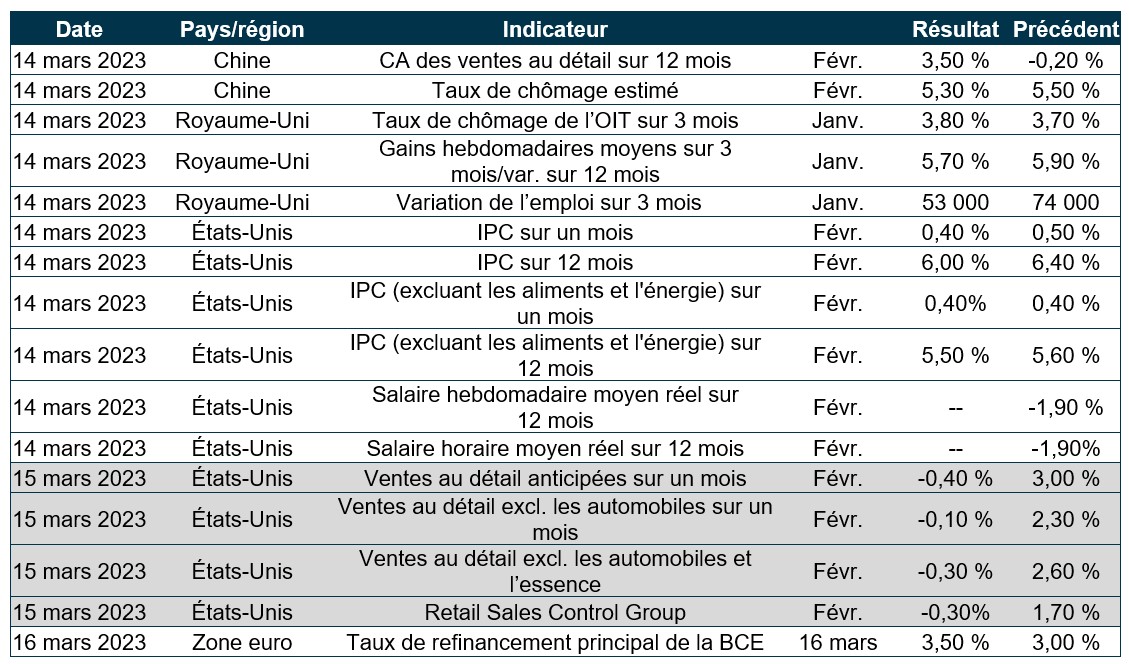

Canada – le taux de chômage au Canada est resté stable à 5,0 %

Le taux de chômage au Canada s’est maintenu à 5 % en février, légèrement au-dessous des prévisions du marché de 5,1 %. Ce résultat montre que le marché de l’emploi demeure serré et contredit les prévisions de la Banque du Canada selon lesquelles la faiblesse de la croissance économique ferait pression sur le marché de l’emploi.

États-Unis – la création d'emplois a dépassé les attentes, le salaire horaire moyen a été plus faible que prévu et le taux de chômage s’est établi à 3,6 %, contre une prévision de 3,4 %

L’économie américaine a créé 311 000 emplois le mois dernier, ce qui est supérieur à la prévision du marché de 250 000. Ce chiffre montre que le marché de l’emploi demeure serré, car il dépasse largement la cible d’environ 100 000 emplois. Une hausse marquée des emplois a été observée dans les secteurs de l’hôtellerie, du commerce de détail et de l’administration publique.

Sur une note plus positive, le salaire horaire moyen a augmenté de 4,6 % sur 12 mois et, même si ce chiffre est supérieur à celui de 4,4 % du mois précédent, il reste inférieur aux attentes du marché de 4,7 %. Le taux de chômage aux États-Unis a également grimpé à 3,6 %, dépassant les attentes du marché et le creux de 3,4 % de janvier.

International – les ventes au détail dans la zone euro ont déçu les attentes, le PIB du Royaume-Uni a augmenté de 0,3 % et l’inflation a ralenti à 1 % en Chine

Les ventes au détail dans la zone euro ont augmenté de 0,3 % par rapport à janvier, ce qui est inférieur aux attentes de 1 %. Les ventes d’aliments et de boissons ont augmenté, tout comme les ventes de biens non alimentaires. En revanche, les ventes de carburant ont chuté abruptement de 1,5 %, ce qui correspond à un recul de 2,3 % sur une base annuelle. Il s’agit du quatrième mois consécutif de contraction. L’économie britannique a progressé de 0,3 % sur un mois en janvier, rebondissant après un recul de 0,5 % le mois précédent. Le secteur des services a crû de 0,5 %, surtout grâce à l’éducation, et un repli a été constaté dans les secteurs des produits pharmaceutiques et de la construction. Le PIB a fait du surplace de novembre à janvier.

En Chine, le taux d’inflation est passé à 1 % en février, comparativement à 2,1 % le mois d'avant, soit bien au-dessous des prévisions du marché de 1,9 %. Ce taux le plus faible depuis février de l’année dernière s'explique par le ralentissement de la hausse des prix des aliments et des produits non alimentaires. La baisse des prix du porc a notamment entraîné la plus faible hausse des prix des aliments en neuf mois. En revanche, les coûts dans le secteur de la santé et le prix des vêtements ont augmenté plus rapidement.

Perspectives

Au 10 mars 2023