Pouls hebdomadaire des marchés - Semaine se terminant le 14 octobre 2022

Évolution des marchés

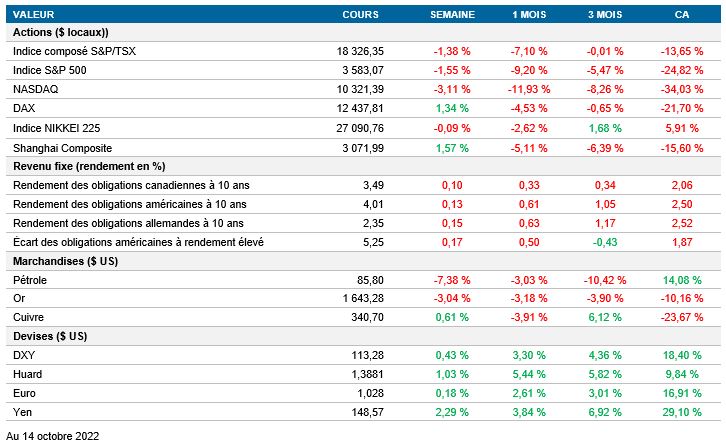

Actions : Le marché boursier a connu une autre semaine négative, effaçant les gains de la semaine dernière. Jeudi, des facteurs techniques ont provoqué une brève remontée du marché, mais cela n’a pas suffi pour surmonter les pressions inflationnistes qui ont poussé la Fed à maintenir sa politique ferme.

Titres à revenu fixe : Le marché des obligations du Trésor a aussi réagi aux données de l’IPC, en particulier dans le segment à plus court terme de la courbe. Alors que le taux de l’obligation du Trésor américain à 10 ans augmentait de 10 pb, celui de l’obligation du Trésor américain à 3 mois bondissait de 35 pb.

Marchandises : Le prix du pétrole a reculé de 7,38 % cette semaine après avoir interrompu sa tendance négative la semaine dernière en raison de la décision de l’OPEP+. Le ralentissement de la croissance mondiale provoqué par la politique restrictive des banques centrales dans le monde demeure la principale cause de ce recul.

Performance (rendement des cours)

Au 14 octobre 2022

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – augmentation de l’IPC; baisse des ventes au détail

Le principal événement cette semaine a été la publication de données sur l’inflation plus élevées que prévu, qui ont surpris le marché. Le nouveau résultat de 0,4 % sur un mois a dépassé le chiffre précédent de 0,1 % et la prévision consensuelle du marché de 0,2 %. En plus de la hausse de l’inflation globale, l’inflation de base (la mesure de référence de la Fed) a aussi surpris par sa vigueur, avec un résultat de 0,6 % plutôt que 0,4 % comme le prévoyait le marché. Les données sur l’inflation ont renforcé les attentes d’une hausse de 75 pb lors de la prochaine réunion du comité de politique monétaire.

Le U.S. Census Bureau a publié les données ajustées des ventes des commerces de détail et des services alimentaires pour le mois de septembre, qui sont restées pratiquement inchangées, alors que le marché s’attendait à une hausse de 0,2 %. Dans le même rapport, les données du mois d’août ont été révisées de 0,3 % à 0,4 %. Ce rapport donne à penser que les consommateurs n’ont pas augmenté leurs achats discrétionnaires en raison du contexte inflationniste et de la politique monétaire restrictive.

International – augmentation de l’IPC de la Chine, remplacement du chancelier par la première ministre du Royaume-Uni

Le National Bureau of Statistics de le Chine a publié les données sur l’IPC pour le mois de septembre. Le taux d’inflation sur 12 mois en Chine a augmenté, passant de 2,5 % en août à 2,8 %. L’IPC atteint ainsi son niveau le plus élevé des 29 derniers mois et se rapproche du plafond de 3 % visé par le gouvernement. Toutefois, la hausse de septembre est surtout attribuable à l’augmentation des prix des aliments, une tendance qui devrait se renverser au cours des prochains mois. En revanche, l’inflation de base se situe à son plus bas niveau en 18 mois, avec un taux d’inflation de 0,6 % sur 12 mois.

Après trois semaines de volatilité élevée, la première ministre du Royaume-Uni, Liz Truss, a décidé de remplacer Kwasi Kwarteng à titre de chancelier de l’Échiquier. M. Jeremy Hunt, ancien secrétaire d'État aux Affaires étrangères, est devenu le nouveau chancelier vendredi. De plus, Liz Truss a annoncé un « revirement fiscal » qui annule le mini-budget annoncé précédemment.

Perspectives

Canada – IPC (19 octobre)

Mercredi, Statistique Canada publiera les données de l’IPC pour le mois de septembre. Les économistes s’attendent à ce que le ralentissement de l’inflation observé en août se poursuive. Selon les prévisions, le taux d’inflation devrait s’établir à 6,8 % sur 12 mois et à 0,0 % sur un mois. Comme la Banque du Canada reste tributaire de l’évolution des données, le résultat de septembre sera déterminant pour la décision sur les taux à la prochaine réunion de politique monétaire, le 26 octobre.

États-Unis – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

International – IPC du Royaume-Uni (19 octobre), IPC du Japon (20 octobre)

Le UK Office for National Statistics publiera l’IPC de septembre le 19 octobre. Après un repli en août, les nouvelles données confirmeront si les pressions inflationnistes diminuent. La majorité des analystes estiment que l’inflation n’a pas encore culminé et prévoient un IPC de 10,0 % sur 12 mois, contre 9,9 % le mois précédent.

Le ministère des Affaires intérieures et des Communications du Japon publiera les données de l’IPC pour le mois de septembre. En août, l’IPC sur 12 mois est passé de 2,6 % à 3,0 %. Toutefois, la majorité des analystes s’attendent à ce que le taux d’inflation redescende à 2,9 % sur 12 mois. L’inflation de base devrait atteindre 3,0 %, un sommet depuis 1991, et elle devrait se maintenir à ce niveau avec une inflation tendancielle supérieure à la cible de 2 % de la Banque du Japon.