Pouls hebdomadaire des marchés - Semaine se terminant le 19 août 2022

Évolution des marchés

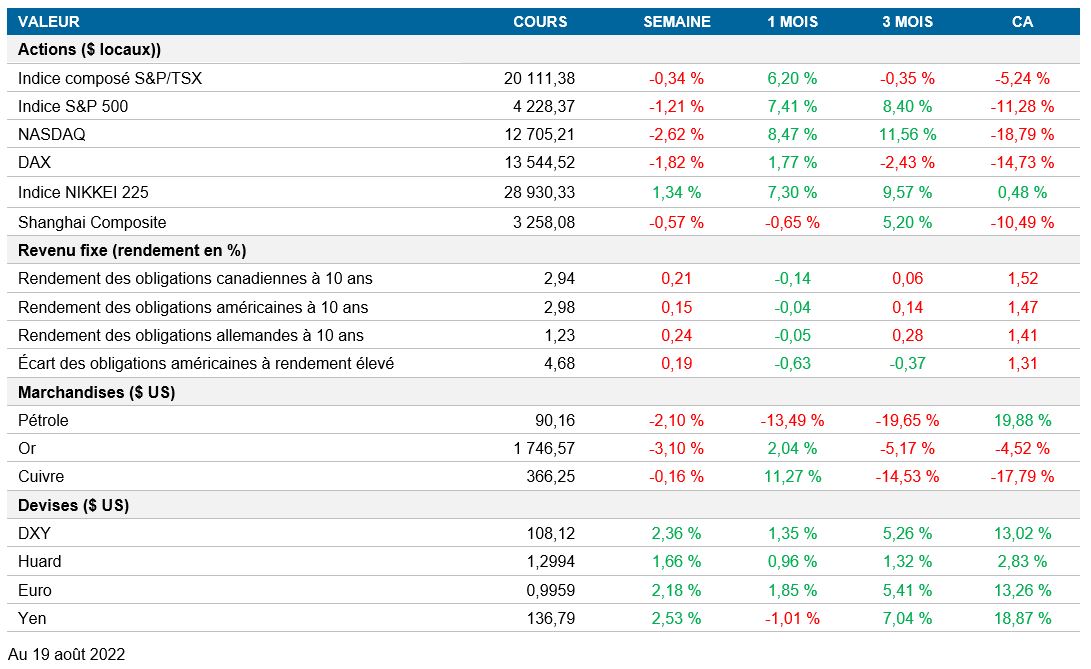

Actions : L’humeur des investisseurs s’est détériorée après que la Réserve fédérale a annoncé de nouvelles hausses de taux dans son compte rendu de juillet. Les marchés boursiers ont vu leur série gagnante de quatre semaines de gains d’affilée prendre fin, inscrivant des rendements négatifs dans la seconde moitié de la semaine.

Titres à revenue fixe : Les taux obligataires américains ont augmenté en raison du délestage d’actifs moins risqués. La courbe des taux américains s’est légèrement aplatie, mais les taux à 10 ans et à 2 ans sont demeurés inversés.

Marchandises : Les prix du pétrole ont chuté, tout comme la confiance des investisseurs, car les craintes d’une récession se sont intensifiées. Le cours du cuivre a également baissé, mais ce recul a été compensé par des mesures d’assouplissement quantitatif de la Banque populaire de Chine qui ont fait augmenter la demande de cuivre dans la région. L’or a perdu de son élan par rapport à la semaine dernière, les obligations s’étant redressées et les investisseurs croyant que l’inflation continuera de baisser.

Performance (rendement des cours)

Au 19 août 2022

Événements macroéconomiques

Canada – Affaiblissement des ventes de produits manufacturés et de gros; augmentation des mises en chantier; baisse de l’IPC; accroissement des ventes au détail

Les ventes du secteur manufacturier canadien ont été faibles en juin, reculant de 0,8 % par rapport au mois précédent. Les ventes de produits pétroliers ont chuté de 7,8 % et celles de produits du bois, de 7,2 % sur un mois. Toutefois, les ventes de véhicules automobiles ont augmenté de 13,8 % comparativement à mai. Les ventes de produits de gros ont enregistré quant à elles une faible croissance de 0,1 % sur un mois.

Les mises en chantier sont demeurées solides pour le quatrième mois d’affilée. Elles ont totalisé 275 000 en juillet, contre 257 000 pour le mois précédent. Cette hausse est attribuable aux mises en chantier dans les régions rurales, qui se sont élevées à environ 21 000. En milieu urbain, le nombre de mises en chantier a diminué de 0,8 % pour s’établir à 254 000, les mises en chantier d’immeubles multirésidentiels ayant baissé de 0,3 % et celles de maisons individuelles, de 2,3 % sur un mois.

Au Canada, l’indice des prix à la consommation (IPC) publié en juillet était conformément aux prévisions consensuelles. L’IPC a augmenté de 7,6 % d’une année à l’autre et de 0,1 % par rapport au mois précédent. La baisse de l’inflation est attribuable à une réduction de 9,2 % des prix de l’essence sur un mois. Toutefois, les prix des aliments ont continué d’augmenter (0,9 %), tout comme les coûts d’habitation (0,4 %) sur un mois. La croissance des salaires reste inférieure à celle de l’IPC, ce qui signifie que la Banque du Canada dispose encore d’une marge de manœuvre pour effectuer un resserrement et pourrait opter pour une hausse plus prononcée de 75 points de base en septembre.

Au Canada, les ventes au détail sont demeurées fortes en juin. Inscrivant une sixième hausse d’affilée, elles ont agréablement surpris et dépassé les prévisions par une hausse de 11,0 % sur 12 mois et de 1,1 % par rapport à mai. Ces bons résultats sont attribuables à l’augmentation de 3,9 % des ventes d’essence et de 1,8 % des ventes mensuelles dans le secteur de l’automobile, qu’a toutefois contrebalancé une baisse de 1,1 % sur un mois des ventes d’aliments et de boissons, la demande ayant commencé à ralentir en raison de la hausse des prix des aliments. Les ventes au détail de base ont augmenté de 8,6 % d’une année à l’autre et de 0,2 % sur un mois.

États-Unis – L’indice manufacturier Empire State recule fortement; les mises en chantier diminuent; la production industrielle augmente; les ventes au détail stagnent

L’indice manufacturier Empire State, qui mesure les conditions d’affaires générales, a enregistré une chute brutale en août. Les prévisions consensuelles étaient de 5,0, mais l’indice a inscrit un résultat de -31,3. Les nouvelles commandes ont reculé de 35,8 points pour s’établir à -29,6, tandis que les commandes non exécutées ont baissé de 7,5 points, atteignant -12,7, ce qui représente une baisse continue de la demande. En revanche, les fabricants ont fait état d’une amélioration des délais de livraison. Les constructeurs continuent d’embaucher, mais le rythme commence à ralentir, l’indice du nombre d’employés reculant de 10,6 points pour s’établir à 7,4. Les attentes des entreprises pour les six prochains mois se sont améliorées, atteignant 2,1.

Aux États-Unis, en juillet, les mises en chantier ont continué de causer de mauvaises surprises pour le quatrième mois consécutif, s’établissant à 1,45 M, soit une baisse par rapport au nombre révisé de 1,60 M en juin. La baisse des mises en chantier a été généralisée, celles de maisons individuelles ayant reculé de 10,1 % et celles de maisons d’au moins cinq unités, de 10,0 % sur un mois. Sur le plan géographique, des baisses ont été observées dans l’ensemble des États-Unis, à l’exception de la région du Nord-Est, où les mises en chantier sont passées de 139 000 le mois précédent à 230 000.

Les données sur la production industrielle aux États-Unis pour juillet ont été supérieures aux prévisions consensuelles, soit une augmentation de 3,9 % sur 12 mois et de 0,6 % sur un mois. Le principal moteur de la croissance de la production industrielle a été une hausse mensuelle de 0,7 % du secteur manufacturier. Le secteur minier a également inscrit une hausse de 0,7 % comparativement au mois précédent. Ces résultats ont été contrebalancés par une baisse de 0,8 % de la production des services publics. Au sein des segments de marché, les hausses ont été généralisées et la construction a progressé de 0,9 % sur un mois.

Aux États-Unis, les ventes au détail ont commencé à montrer des signes de ralentissement en juillet. Les ventes ont augmenté de 10,2 % sur 12 mois, mais ont fait du surplace comparativement au mois précédent. La stagnation des ventes mensuelles peut être attribuée à la baisse des prix de l’essence, car les ventes à la pompe ont chuté de 1,8 % sur un mois. Toutefois, l’essence compte toujours pour 39,9 % de l’augmentation des ventes annuelles. Les ventes d’aliments ont augmenté de 8,4 % sur 12 mois et de 0,2 % sur un mois.

International – Le PIB du Japon augmente; la production industrielle de la Chine ralentit; l’IPC du Royaume-Uni grimpe; l’IPC du Japon grimpe; les ventes au détail du Royaume-Uni s’améliorent; l’IPP de l’Allemagne augmente fortement

Les estimations du PIB japonais ont été inférieures aux attentes pour le deuxième trimestre. Le Japon a échappé à une récession technique, enregistrant une augmentation du PIB de 0,5 % par rapport au trimestre précédent et de 2,2 % sur 12 mois. Cette expansion est attribuable à une hausse de 1,1 % de la consommation privée par rapport au trimestre précédent. L’investissement résidentiel a poursuivi sa tendance baissière, reculant de 1,9 % comparativement au trimestre précédent.

La production industrielle chinoise pour juillet a été inférieure aux prévisions consensuelles. La production industrielle a augmenté de 3,8 %, une baisse par rapport à la croissance sur 12 mois de 3,9 % enregistrée en juin. Le ralentissement de la production découle d’un affaiblissement de la demande – les ventes au détail en Chine ont également été inférieures aux estimations. La demande mondiale de biens produits en Chine, comme les iPhone, est également en baisse, ce qui constitue un obstacle supplémentaire.

L’IPC du Royaume-Uni a agréablement surpris, les prix élevés de l’énergie continuant de peser sur les consommateurs du pays. Il a progressé de 10,1 % sur 12 mois et de 0,6 % sur un mois. Le prix des logements et des services aux ménages a augmenté de 9,1 % d’une année à l’autre et de 0,4 % sur un mois en raison de la hausse des prix du pétrole et du gaz. Cette hausse devrait se poursuivre en octobre, lorsque Ofgem révisera le plafond des prix de l’énergie. Les prix des aliments ont augmenté de 12,7 % sur 12 mois et de 2,3 % sur un mois, l’offre de blé demeurant limitée par le conflit entre la Russie et l’Ukraine.

L’IPC du Japon a été conforme aux attentes en juillet. L’IPC a progressé de 2,6 % sur 12 mois et de 0,5 % sur un mois. L’IPC de base a augmenté de 2,4 % d’une année à l’autre. Le Japon a continué de bien gérer sa situation inflationniste, les prix augmentant en raison de l’affaiblissement du yen et du resserrement de l’offre alimentaire. La Banque du Japon restera probablement conciliante à court terme, même si l’inflation reste supérieure à sa cible de 2,0 %.

Au Royaume-Uni, les ventes au détail ont été contrastées en juillet, se contractant de 3,4 % sur 12 mois, mais augmentant de 0,3 % par rapport au mois précédent. Ce chiffre mensuel est attribuable à une hausse de 0,7 % des ventes en ligne par rapport au mois précédent. Cette augmentation a été contrée par une baisse de 0,1 % des ventes d’essence. Les volumes de ventes d’essence ont diminué de 0,9 % par rapport au mois précédent, la baisse de la demande étant attribuable à l’inflation et à la vague de chaleur persistante qui a découragé les consommateurs de voyager. La canicule a probablement eu un effet favorable sur les ventes en ligne. Les ventes d’aliments sont demeurées au même niveau sur un mois.

L’indice des prix à la production (IPP) de l’Allemagne a surpris par sa forte hausse en juillet. L’IPP a progressé de 37,2 % sur 12 mois et de 5,3 % sur un mois. Le principal moteur de l’IPP demeure l’énergie, les prix ayant augmenté de 105,0 % sur 12 mois et de 14,7 % sur un mois. Les données annuelles de l’IPP ont connu des hausses généralisées, tandis que les données mensuelles ont légèrement compensé les biens intermédiaires (-0,3 % par rapport au mois précédent) en raison de la baisse des prix des métaux.

Perspectives

Canada – aucune donnée importante

Aucune donnée importante n’est attendue cette semaine.

États-Unis – indice des directeurs d’achats (indice PMI) (23 août); biens durables (24 août)

IHS Markit publiera l’indice PMI provisoire des États-Unis pour le mois d’août. En juin, l’indice PMI du secteur manufacturier a été expansionniste, mais l’indice PMI du secteur des services s’est replié. Il est probable que l’indice PMI du secteur manufacturier se contracte après les résultats décevants de l’enquête Empire State sur le secteur manufacturier, Toutefois, les prévisions actuelles sont de 51,5 pour l’indice manufacturier et de 49,0 pour l’indice des services.

Le Census Bureau publiera les données sur les commandes préliminaires de biens durables pour le mois de juillet. Les prévisions consensuelles indiquent une expansion de 0,4 %, comparativement à 2,0 % au mois précédent.

International – indice PMI du Japon (22 août); indice PMI de l’Allemagne (23 août); indice PMI de la zone euro (23 août); indice IFO de l’Allemagne (25 août)

IHS Markit publiera l’indice provisoire des directeurs d’achats Jibun Bank pour le mois d’août. Au Japon, les indices PMI sont demeurés relativement stables (entre 50,0 et 55,0) au cours des trois derniers mois. Cette tendance devrait se poursuivre en raison de la forte consommation annoncée dans les estimations du PIB du Japon au deuxième trimestre et de l’assouplissement des chaînes d’approvisionnement.

IHS Markit publiera l’indice PMI provisoire de l’Allemagne pour le mois d’août. L’indice PMI de l’Allemagne s’est replié en juillet, en raison de l’inflation élevée qui a pesé sur les prix des intrants et de l’énergie. L’indice PMI devrait rester en contraction, s’établissant à 48,3 (secteur manufacturier) et à 49,0 (secteur des services).

IHS Markit publiera l’indice PMI provisoire de la zone euro pour le mois d’août. En juillet, l’indice PMI du secteur manufacturier s’est replié, l’inflation élevée ayant nui à la production. Les prévisions consensuelles sont de 49,0 pour le secteur manufacturier et de 50,5 pour le secteur des services.

L’IFO Institute de l’Allemagne publiera les résultats de son enquête sur le climat des affaires pour le mois d’août. En juillet, l’indice du climat des affaires a chuté à 88,6, soit son plus bas niveau en deux ans. Cette situation est attribuable à la chute brutale des attentes des entreprises en raison de la hausse de l’inflation et de la situation énergétique en Allemagne. Suivant cette tendance, l’indice du climat des affaires devrait continuer de chuter pour s’établir à 86,7.