Pouls hebdomadaire des marchés - Semaine se terminant le 24 mars 2023

Évolution des marchés

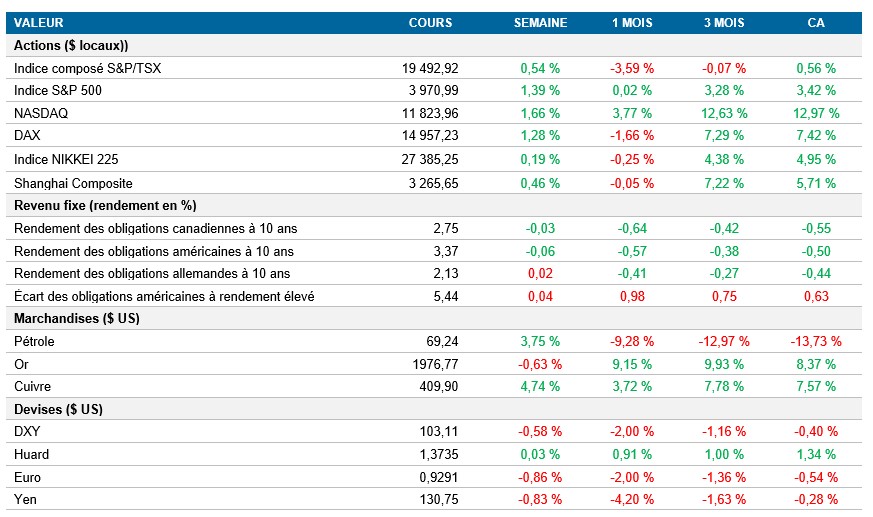

Actions : Les titres bancaires ont retenu l’attention encore cette semaine, la Deutsche Bank ayant annoncé le rachat anticipé d’une obligation subordonnée de type « tier 2 ». Cette annonce visait à raffermir la confiance des investisseurs, mais l’humeur déjà négative à l’égard du secteur bancaire mondial a fait baisser le cours de l’action de la Deutsche Bank et le secteur bancaire européen vendredi. Les indices S&P 500 et NASDAQ ont clôturé la semaine en hausse de 1,4 % et de 1,6 % respectivement, les investisseurs faisant le pari que la hausse de 25 pb de la semaine dernière était la dernière et que la Réserve fédérale commencerait à réduire les taux dès cet été.

Titres à revenu fixe : Mercredi, la Réserve fédérale américaine a relevé les taux d’intérêt de 25 pb et s’est montrée moins intransigeante à l’égard des prochaines hausses de taux lors de la conférence de presse. M. Powell a déclaré qu’il ne prévoyait pas de baisses des taux d’intérêt cette année, mais le marché n’est pas du même avis et s’attend à des réductions de près de 100 pb d’ici la fin de l’année. Cela a eu un impact sur l’ensemble de la courbe, les taux obligataires ayant terminé la semaine en baisse et le taux de l’obligation du Trésor américain à 10 ans ayant clôturé sous le niveau de soutien clé de 3,4 %.

Marchandises : Le prix du pétrole a fléchi vendredi, mais a clôturé la semaine en hausse de plus de 3 %, les craintes à l’égard du secteur bancaire américain et européen ayant été ravivées vendredi matin. Les investisseurs craignent que la hausse des taux d’intérêt entraîne un ralentissement économique et que le resserrement potentiel des normes de crédit pèse sur la demande globale. Le prix du baril de pétrole demeure au-dessous de 70 $ et s'affichait à 69,24 $ à la fin de la semaine.

Performance (rendement des cours)

Au 24 mars 2023

Événements macroéconomiques

Canada – l’IPC chute à 5,2 % et les ventes au détail bondissent en janvier

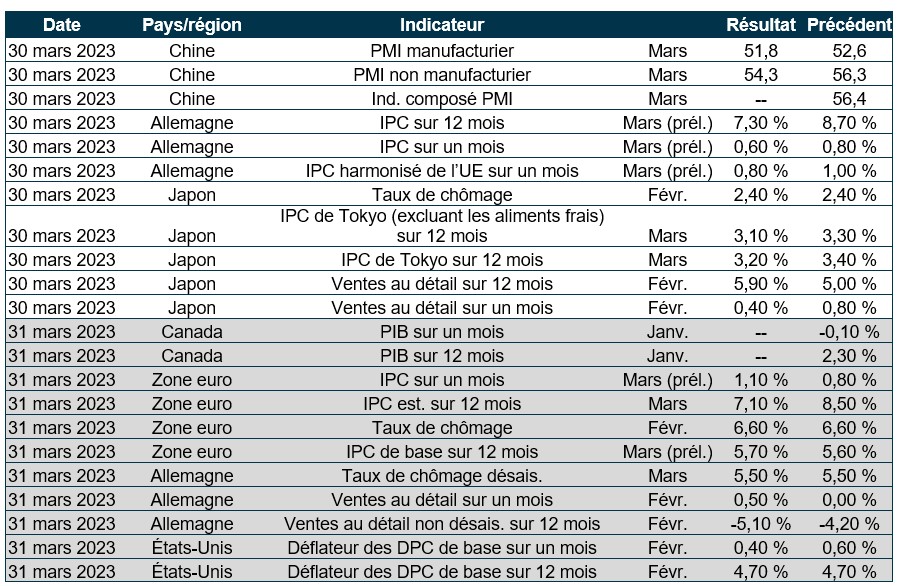

Le taux d’inflation annuel au Canada a chuté à 5,2 % en février, ce qui est inférieur aux attentes du marché de 5,4 % et représente son niveau le plus faible depuis janvier 2022. Même si les prix demeurent élevés, la hausse des frais du transport, du logement et des aliments a ralenti, ce qui a compensé l’augmentation des coûts hypothécaires.

En janvier, les ventes au détail ont augmenté de 1,4 % par rapport au mois précédent, dépassant les prévisions du marché de 0,7 %. Le temps plus doux a eu un effet positif sur 9 des 11 secteurs. Selon les prévisions préliminaires pour février, les ventes au détail devraient reculer de 0,6 % après un solide début d’année.

États-Unis – les indices PMI manufacturier et des services ont dépassé les attentes

L’indice provisoire des directeurs d’achats du secteur manufacturier américain S&P Global s’est établi à 49,1 en mars, contre 47,3 en février, dépassant largement les prévisions de 47. La contraction plus faible que prévu s’explique par une hausse de la production et une légère baisse des nouvelles commandes. Les pressions inflationnistes ont diminué en raison des hausses de prix moins nombreuses des fournisseurs et du ralentissement de l’inflation de certaines matières premières.

L’indice PMI du secteur des services aux États-Unis a également augmenté en mars, s’établissant à 53,8, contre 50,6 le mois précédent, ce qui est nettement supérieur aux prévisions du marché de 50,5. L'augmentation de la demande a rehaussé le pouvoir de fixation des prix des sociétés, tandis que les pressions sur la capacité ont stimulé la création d’emplois.

International – l’indice composé PMI de la zone euro a grimpé à 54,1 en mars, l’inflation au Royaume-Uni s’est accélérée par rapport au mois précédent en février et l’IPC a chuté à 3,3 % au Japon

L’indice composé PMI de la zone euro est passé de 52 en février à 54,1 en mars, un résultat supérieur à la prévision du marché de 51,9. Selon ces estimations préliminaires, il s’agirait de la plus forte expansion en près d’un an. La croissance a été alimentée par le secteur des services, qui a connu sa plus forte expansion en 10 mois et compensé la contraction du secteur de la fabrication.

Au Royaume-Uni, le taux d’inflation annuel est passé de 10,1 % à 10,4 % en février, dépassant largement les prévisions du marché de 9,9 %. La hausse a été alimentée par les prix plus élevés des aliments et des boissons non alcoolisées, de l’électricité, des restaurants et des hôtels.

Le taux d’inflation annuel au Japon a chuté à 3,3 % en février 2023, après avoir atteint un sommet de 41 ans de 4,3 % en janvier. Ce ralentissement est attribuable au coût du transport et de l’électricité. L’IPC de base a également enregistré sa plus faible augmentation en cinq mois et est maintenant en hausse de 3,1 % sur 12 mois, ce qui est conforme aux prévisions et demeure supérieur à la cible de 2 %.

Perspectives

Au 24 mars 2023