Pouls hebdomadaire des marchés - Semaine se terminant le 26 mai 2023

Évolution des marchés

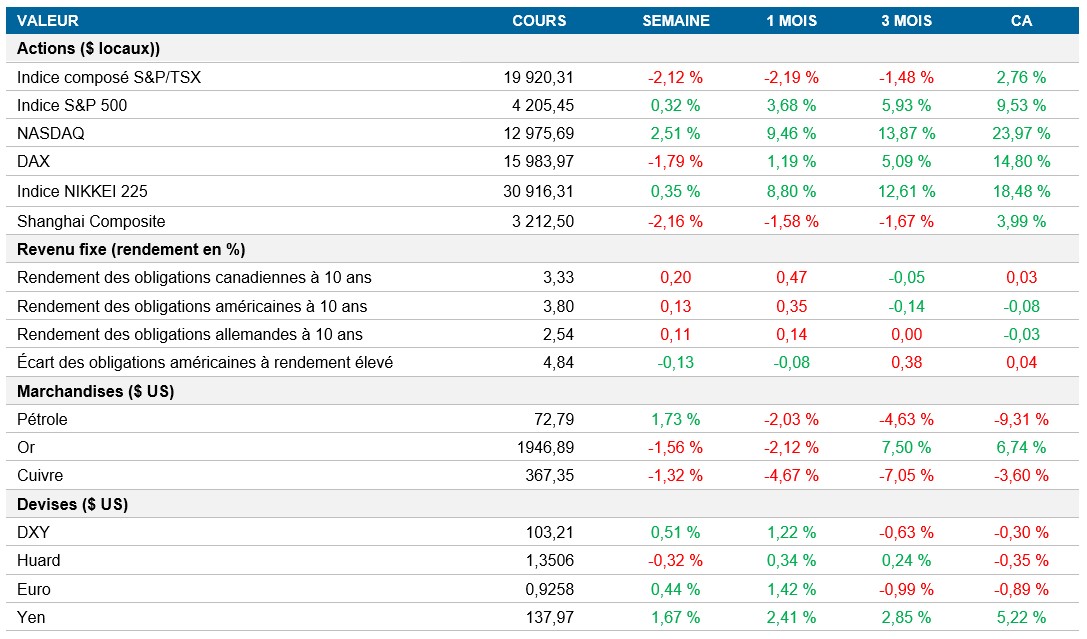

Actions : Le marché boursier a encore progressé cette semaine en raison de l’enthousiasme suscité par l’intelligence artificielle (IA) et de la plus grande conviction qu’une entente sur le plafond de la dette sera conclue aux États-Unis. L’indice S&P 500 a avancé de 0,3 % et le NASDAQ, à forte coloration technologique, a bondi de 2,5 %, après la publication des résultats de Nvidia Corp., qui ont fait grimper le cours du titre de 32 %. En plus de l’optimisme à l’égard de l’IA, les progrès dans les négociations sur le plafond de la dette aux États-Unis ont contribué à l’humeur positive des marchés, alors que le président de la Chambre des représentants, Kevin McCarthy a exprimé sa confiance à la suite des avancées récentes. L’indice S&P 500 a clôturé à plus de 4200 points pour la première fois depuis août 2022.

Titres à revenu fixe : Le taux des bons du Trésor arrivant à échéance au début de juin était inférieur à 6 % vendredi, la probabilité d’une entente sur le plafond de la dette ayant augmenté. Par ailleurs, le taux de l’obligation du Trésor à deux ans a oscillé autour de 4,56 %, les investisseurs mesurant l’incidence d’un accord sur le plafond de la dette sur la trajectoire des taux d’intérêt de la Réserve fédérale. Le rapport sur les dépenses de consommation a révélé que la Fed a encore du travail à faire pour atteindre son taux d’inflation cible. Les analystes ont souligné qu’une résolution de l’impasse sur le plafond de la dette avant la réunion du comité de politique monétaire de la Réserve fédérale (FOMC) pourrait réduire la nécessité de nouvelles hausses de taux d’intérêt par la Fed, alors que le dépassement de l’échéance aurait de graves conséquences et éliminerait la possibilité d’une hausse de taux.

Marchandises : Les prix du pétrole ont progressé pour une deuxième semaine consécutive, les investisseurs suivant de près les progrès des pourparlers sur le plafond de la dette afin d’éviter un défaut de paiement aux États-Unis. Par ailleurs, la dynamique de l’offre est demeurée au centre des préoccupations, car les déclarations contradictoires de l’Arabie saoudite et de la Russie ont créé de l’incertitude quant aux réductions de production potentielles de l’OPEP et de ses alliés. La reprise économique décevante en Chine, un important importateur de pétrole, et la campagne de resserrement monétaire énergique de la Réserve fédérale américaine ont contribué à faire baisser les prix du pétrole brut de près de 10 % cette année.

Performance (rendement des cours)

Au 26 mai 2023

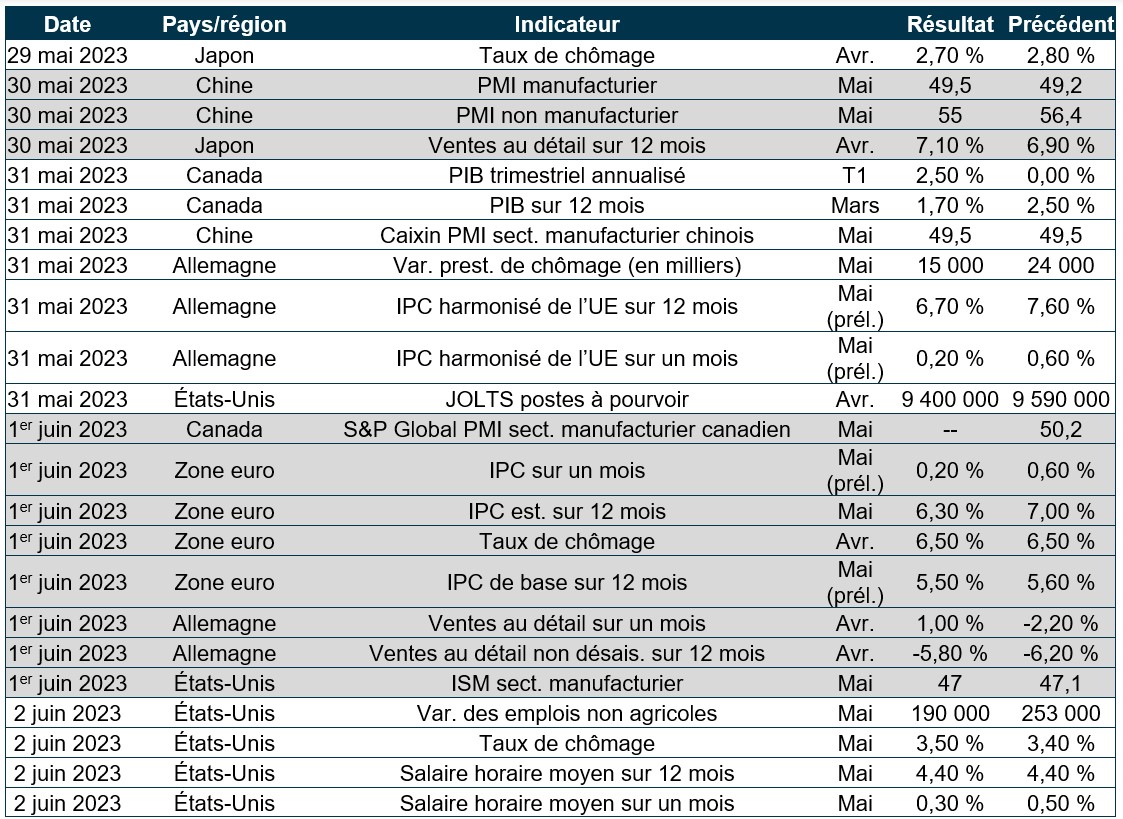

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – l’expansion de l’indice PMI aux États-Unis s’accélère en mai, l’économie américaine progresse de 1,3 % au premier trimestre et l’indice des dépenses personnelles de consommation augmente en avril

L’indice S&P Global U.S. Composite PMI a grimpé à 54,5 en mai, témoignant de l’expansion la plus rapide du secteur privé américain depuis avril 2022. La croissance du secteur des services a atteint un sommet de 13 mois, soutenue par la vigueur de la demande. La production manufacturière n’a que légèrement augmenté, tandis que les nouvelles commandes ont progressé pour un troisième mois consécutif. Les niveaux d’emploi ont enregistré leur progression la plus rapide depuis juillet 2022. Les prix des intrants ont chuté pour la première fois en trois ans pour les fabricants, tandis que les fournisseurs de services ont dû composer avec une hausse des coûts. L’inflation causée par la hausse des coûts de production est demeurée élevée. Les entreprises sont optimistes pour l’avenir, car elles s’attendent à une augmentation de la demande et elles prévoient investir dans de nouveaux produits et dans le marketing.

L’économie américaine a progressé de 1,3 % au premier trimestre, surpassant légèrement les prévisions initiales. Les dépenses de consommation ont été résilientes, progressant à un rythme plus rapide que prévu de 3,8 %, malgré l’inflation persistante. Les investissements dans les immeubles non résidentiels et les dépenses publiques ont également été revus à la hausse. Toutefois, les investissements dans les immeubles résidentiels se sont encore contractés et les investissements dans les stocks privés ont continué de peser sur le PIB, quoique moins que prévu. La demande extérieure nette a contribué au PIB, les exportations ayant surpassé les importations. Néanmoins, la croissance au premier trimestre de 2023 a été la plus faible depuis le deuxième trimestre de 2022.

En avril, l’indice des prix des dépenses personnelles de consommation (DPC) aux États-Unis a enregistré une hausse de 0,4 % sur un mois, après une progression de 0,1 % en mars. Les prix des biens ont remonté de 0,3 %, après avoir reculé de 0,2 % le mois précédent, tandis que l’inflation des services est passée de 0,3 % à 0,4 %. Les prix des aliments ont légèrement diminué de moins de 0,1 %, contre 0,2 % le mois précédent, et les prix de l’énergie ont augmenté de 0,7 %, après une baisse de 3,7 %. Si l’on exclut l’alimentation et l’énergie, l’indice des prix des DPC a progressé de 0,4 %, surpassant les attentes du marché de 0,3 %.

International – l’indice des prix à la consommation au Royaume-Uni baisse à 8,7 % en avril, mais demeure élevé, l’indice composé PMI de la zone euro recule à un creux de trois mois et l’indice PMI du Japon augmente en mai

Au Royaume-Uni, l’indice des prix à la consommation a chuté à 8,7 % en avril, son plus bas niveau depuis mars, principalement en raison du ralentissement des prix de l’électricité et du gaz. Toutefois, le taux a dépassé les attentes et est demeuré bien au-dessus de la cible de 2,0 % de la Banque d’Angleterre. L’inflation dans les secteurs de l’habitation et des services publics a chuté à 12,3 % et elle a aussi diminué dans les secteurs de la restauration, des hôtels, des meubles et de l’équipement et de l’entretien ménager. L’inflation des aliments et des boissons non alcoolisées est demeurée près de son sommet record, tandis que les prix des transports, des loisirs et de la culture ainsi que des biens et services divers ont augmenté. Le taux d’inflation de base, excluant les aliments et l’énergie, a augmenté à 6,8 %, son plus haut niveau depuis mars 1992.

L’indice composé PMI de la zone euro a chuté à 53,3 en mai, en deçà des attentes du marché. Il s’agit de son niveau le plus bas des trois derniers mois. Même si l’activité dans le secteur privé a augmenté pour un cinquième mois d’affilée, la contraction du secteur manufacturier s’est accélérée, tandis que le secteur des services a bien résisté. La croissance de la demande a ralenti et la production a surpassé les nouvelles commandes d’une manière inédite depuis 2009. La croissance de l’emploi a ralenti et les prix moyens ont augmenté à leur rythme le plus lent en 25 mois. Les préoccupations causées par la baisse de la demande des consommateurs et la hausse des taux d’intérêt ont miné l’optimisme. Les données laissent entrevoir une croissance économique inégale dans la zone euro au deuxième trimestre.

L’indice composé provisoire des directeurs d’achats Jibun Bank du Japon a grimpé à 54,9 en mai, ce qui représentait son plus haut niveau depuis octobre 2013 et un quatrième mois consécutif de croissance du secteur privé. Les fournisseurs de services ont enregistré une forte expansion qui a mené à une hausse record de l’activité commerciale, tandis que les fabricants ont noté des progrès pour la première fois en sept mois. Les niveaux d’emploi ont fortement augmenté et les prix des intrants ont progressé à un rythme plus lent. La confiance est demeurée solide même si elle s’est légèrement effritée par rapport au mois précédent.

Perspectives

Au 26 mai 2023