Pouls hebdomadaire des marchés - Semaine se terminant le 28 avril 2023

Évolution des marchés

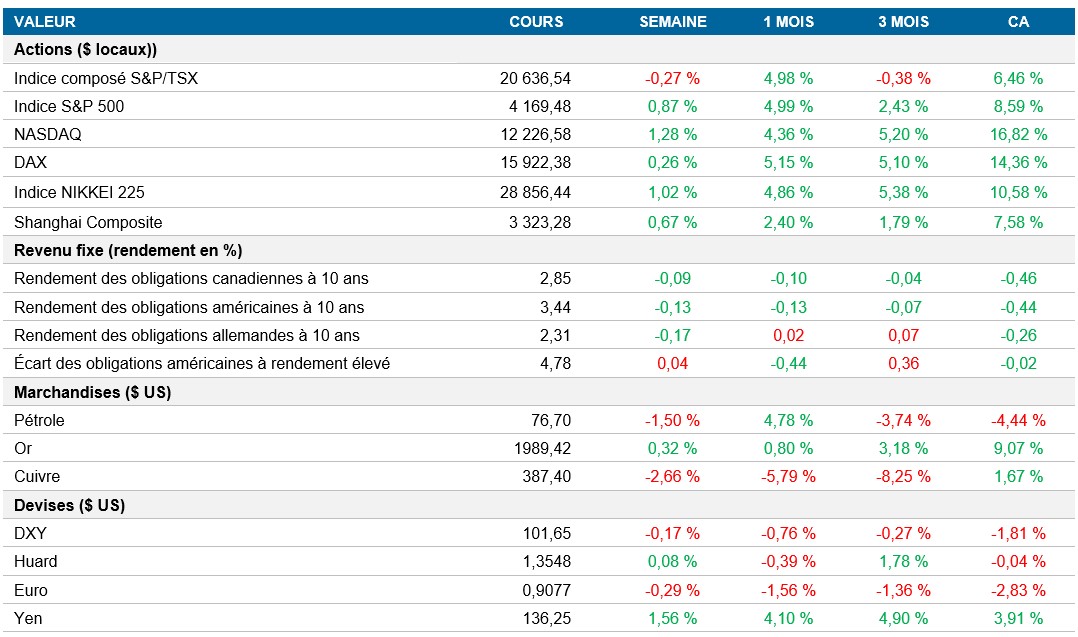

Actions : Les actions américaines ont poursuivi leur remontée vendredi, l’indice S&P 500 ayant progressé de 0,8 % (0,9 % au cours de la semaine), en raison des bénéfices supérieurs aux attentes d’Exxon et d’Intel. Les gains en début de séance ont été freinés par les fluctuations de mi-journée après que les dirigeants de la Réserve fédérale ont plaidé en faveur de vastes changements aux règles bancaires. Le NASDAQ a gagné 0,7 %, plombé par le recul de 3,4 % de l’action d’Amazon après la mise en garde sur la croissance de son secteur clé de l’infonuagique et par les pertes d'environ 40 % de la First Republic Bank après la mise sous séquestre de la FDIC. Les investisseurs sont préoccupés par l’incertitude entourant les hausses de taux d’intérêt de la Réserve fédérale, les nouvelles données sur l’inflation ayant montré une augmentation de l’indice des prix des dépenses personnelles de consommation. Les actions américaines devraient terminer le mois en hausse de 1,2 %.

Titres à revenu fixe : Vendredi, les obligations du Trésor ont progressé, soutenues par les taux européens. Les taux à moyen et à long terme ont reculé d’environ neuf points de base, entraînant un aplatissement de la courbe. Le taux d’inflation a ralenti en Allemagne, diminuant la probabilité d’une hausse de 50 pb des taux par la BCE à la prochaine réunion de politique monétaire, ce qui a accéléré la remontée des obligations européennes. Le taux de l’obligation du Trésor américain à 10 ans a terminé à 3,44 %, soit près de la limite inférieure de la fourchette hebdomadaire de 3,37 % à 3,57 %. Les attentes à l’égard de la politique monétaire de la Fed sont demeurées inchangées, et une hausse de taux d’un quart de point est attendue d’ici le milieu de l’année.

Marchandises : Les contrats à terme sur le pétrole ont clôturé en force vendredi, entraînant une hausse des prix sur un mois aux États-Unis, en raison du resserrement prévu de l’offre. En plus de soutenir les prix, les rumeurs d’un sauvetage de la First Republic Bank, qui connaît des difficultés, ont contribué à contrebalancer les problèmes bancaires, qui influencent les perspectives économiques et la demande d'énergie. Selon un rapport mensuel, la demande de pétrole aux États-Unis a atteint son plus haut niveau depuis novembre 2022, tandis que la production a atteint son niveau le plus bas depuis décembre 2022. Les analystes laissent entendre que les gains des contrats à terme sur le pétrole brut de cette semaine ont permis de combler l’écart créé au début d’avril après que l’Arabie saoudite et l’OPEP+ ont annoncé d’autres réductions de production. Toutefois, les données sur les exportations de la Russie ont soulevé des doutes sur une véritable réduction de sa production, tel qu’annoncé.

Performance (rendement des cours)

Au 28 avril 2023

Événements macroéconomiques

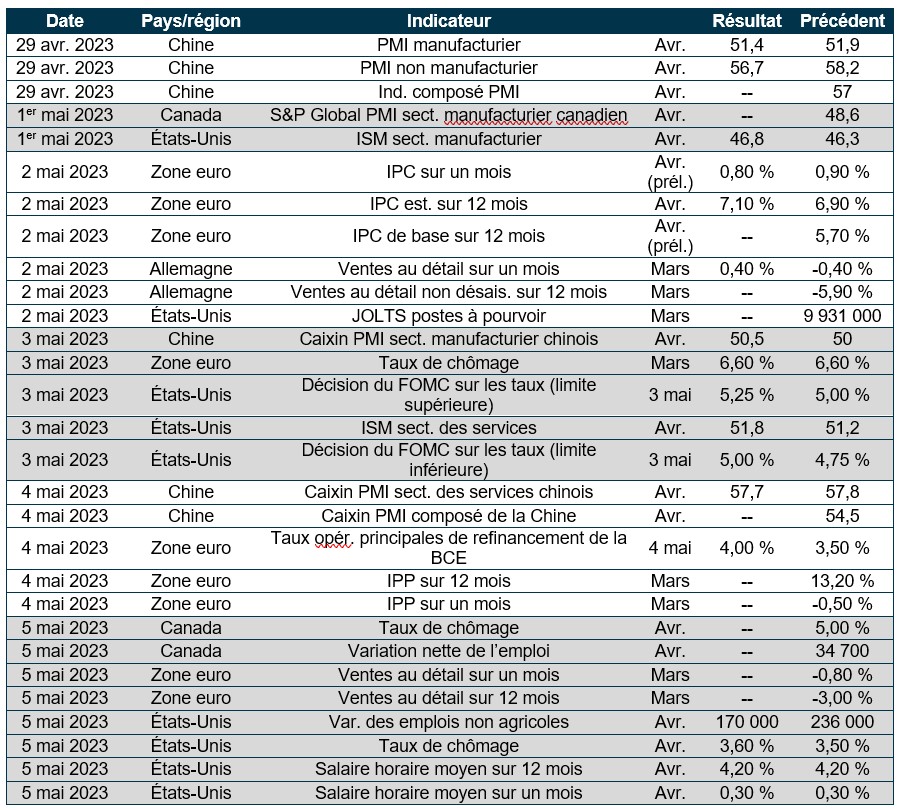

Canada – résultats contrastés pour le PIB canadien en mars

L’économie canadienne a reculé de 0,1 % sur un mois en mars, les gains enregistrés dans le secteur public, les services professionnels, scientifiques et techniques, les services administratifs et de soutien et les services de gestion des déchets et d’assainissement ayant été compensés par les pertes subies dans les secteurs du commerce de détail et de gros et de l’extraction minière et de l’exploitation en carrière (excluant l'extraction de pétrole et de gaz). Toutefois, en février, le PIB a augmenté de 0,1 %, après une expansion de 0,6 % en janvier. Les secteurs de la production de biens et de services ont progressé de 0,1 %, et 12 des 20 secteurs ont enregistré des gains.

États-Unis – la croissance de l’économie américaine ralentit à 1,1 % au premier trimestre de 2023

Selon une estimation préliminaire, l’économie américaine a crû à un taux annualisé de 1,1 % au premier trimestre de 2023, ce qui est inférieur à l’expansion de 2,6 % du trimestre précédent et aux prévisions du marché de 2 %. Il s’agit de la plus faible expansion depuis le deuxième trimestre de 2022, en raison du ralentissement de la croissance des investissements des entreprises, de la baisse des stocks et de la hausse des taux d’intérêt, qui ont continué d’avoir une incidence sur le marché de l’habitation. Les investissements en capital fixe dans le secteur résidentiel se sont contractés pour un huitième trimestre consécutif, tandis que les investissements privés dans les stocks ont retranché 2,3 points de pourcentage au PIB. Malgré l’inflation élevée, la croissance des dépenses de consommation s’est accélérée à 3,7 %, tandis que les dépenses publiques ont augmenté à un rythme plus rapide de 4,7 %. La demande extérieure nette a également contribué au PIB, les exportations ayant augmenté davantage que les importations.

International – croissance de 0,1 % de l’économie de la zone euro au premier trimestre de 2023, baisse du taux d’inflation à 7,2 % en avril en Allemagne, léger recul du taux d’inflation au Japon en mars 2023

Selon une estimation préliminaire, l’économie de la zone euro a crû de 0,1 % au premier trimestre, après avoir fait du surplace au trimestre précédent, mais a déçu les prévisions du marché, qui tablaient sur une expansion de 0,2 %. L’économie a été freinée par le resserrement le plus rapide de la politique monétaire de la Banque centrale européenne en plus de 20 ans, la hausse des prix de l’énergie et des aliments et la baisse de la confiance. L’Allemagne a enregistré une croissance nulle au premier trimestre, tandis que les économies de la France, de l’Italie et de l’Espagne ont progressé.

En Allemagne, le taux d’inflation des prix à la consommation s’est établi à 7,2 % sur 12 mois en avril, contre 7,4 % le mois précédent, un résultat légèrement inférieur aux prévisions du marché, en raison de la hausse plus modeste des coûts des aliments et des services. Toutefois, le taux d’inflation dans le secteur de l’énergie a grimpé à 6,8 %, alors qu’il était de 3,5 % le mois dernier. L’indice des prix à la consommation harmonisé standard de l’UE a aussi légèrement diminué à 7,6 % en avril, mais demeure bien au-dessus de la cible de 2,0 % de la Banque centrale européenne.

Le taux d’inflation au Japon a légèrement diminué, passant de 3,3 % en février à 3,2 % en mars, mais est demeuré au-dessus de la cible de 2 % de la Banque du Japon. Cette baisse est principalement attribuable à une hausse plus lente des frais de transport et à une baisse plus rapide des coûts du carburant, de l’électricité et de l’eau. L’inflation est demeurée inchangée dans les secteurs du logement, des vêtements, de l’éducation et des biens divers, tandis que les prix des meubles, des articles ménagers et des soins médicaux ont continué d’augmenter. De plus, les prix des aliments ont connu leur plus forte hausse depuis septembre 1980. Les prix à la consommation ont augmenté de 0,3 % sur une base mensuelle.

Perspectives

Au 28 avril 2023