L’impact du risque séquentiel sur l’épargne-retraite et comment y remédier

Table des matières

- Qu’est-ce que le risque séquentiel?

- L’incidence potentielle du risque séquentiel

- Comment mitiger le risque séquentiel?

Principaux points à retenir

- Le risque séquentiel est l’incidence potentielle d’un repli important des marchés boursiers durant les premières années de la retraite, à un moment où vous devez retirer des revenus de vos placements.

- Les rendements des placements au début de la retraite influent sur une plus grande réserve d’argent, ce qui signifie que les conséquences des gains ou des pertes supérieurs à la moyenne qui surviennent tôt s’amplifient avec les années.

- Le risque séquentiel peut être limité ou géré si les investisseurs évitent d’adopter une stratégie trop prudente ou trop audacieuse en matière de répartition de l’actif.

Articles connexes

- Cinq types de risques d’investissement

- Sept stratégies pour vous aider à gérer la volatilité et le risque

- L’importance de se fixer des objectifs financiers

- Qu’est-ce que la répartition de l’actif?

Qu’est-ce que le risque séquentiel?

La séquence du risque des rendements (ou le « risque séquentiel ») est l’incidence potentielle d’un repli important des marchés boursiers durant les premières années de retraite, à un moment où vous devez retirer des revenus de vos placements.

Les rendements que vous obtenez durant les premières années de votre retraite sont particulièrement importants. Des rendements supérieurs à la moyenne peuvent prolonger la durée de votre épargne et vous permettre d’obtenir un flux de rentrées plus élevé. Des pertes supérieures à la moyenne, par contre, peuvent causer beaucoup de tort. Votre épargne réduite pourrait ne pas durer aussi longtemps que prévu, et vous pourriez devoir vous contenter d’un revenu inférieur.

L’incidence potentielle du risque séquentiel

Le risque séquentiel entre en jeu lorsque vous commencez à retirer un flux de revenu régulier de votre portefeuille. Comme ces retraits ont tendance à réduire les actifs avec le temps, les rendements au début de la retraite influent sur une plus grande réserve d’argent. En effet, les conséquences des pertes ou des gains supérieurs à la moyenne qui surviennent tôt s’amplifient avec les années.

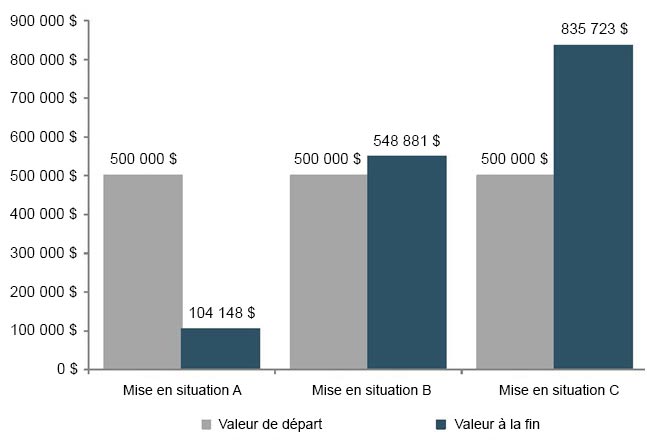

Un exemple simple suffit pour illustrer l’influence potentielle du risque séquentiel sur l’épargne-retraite.

- Imaginez un retraité hypothétique qui commence sa retraite avec une valeur de portefeuille de 500 000 $.

- Durant 30 ans, il a obtenu un rendement moyen de 5,4 %, et il a retiré un revenu de 21 000 $ par année (indexé sur une inflation de 2 % dans cet exemple).

- Comparons maintenant ce scénario à deux autres versions : dans l’une, une perte supérieure à la moyenne est subie la première année et un gain supérieur à la moyenne est obtenu la dernière année; dans l’autre, c’est l’inverse.

| Mise en situation A |

Mise en situation B |

Mise en situation C |

|

|---|---|---|---|

| Solde de départ |

500 000 $ |

500 000 $ |

500 000 $ |

| Montant du retrait annuel (indexé à 2 %) |

21 000 $ |

21 000 $ |

21 000 $ |

| Rendement de l'an 1 |

-15 % |

5,4 % |

27 % |

| Rendement de l'an 2 à 29 |

5,4 % |

5,4 % |

5,4 % |

| Rendement de l'an 30 |

27 % |

5,4 % |

-15 % |

| Valeur du portefeuille à l'an 30 |

104 148 $ |

548 881 $ |

835 723 $ |

| Rendement moyen sur 30 ans |

5,4 % |

5,4 % |

5,4 % |

Même si le rendement moyen est de 5,4 % dans les trois scénarios, vous pouvez voir dans les scénarios A et C à quel point une perte ou un gain supérieur à la moyenne au début de la retraite peut avoir une incidence sur l’épargne.

Comment mitiger le risque séquentiel?

Heureusement, le risque séquentiel peut être limité ou géré si vous suivez les quelques recommandations de base suivantes sur les placements :

- Éviter d’être trop audacieux avec votre portefeuille d’épargne-retraite — assurez-vous que votre stratégie de répartition de l’actif convient à votre profil de risque. Par exemple, un portefeuille équilibré constitué de 50 % d’actions et de 50 % de titres à revenu fixe est susceptible de mieux résister à une correction boursière qu’un portefeuille constitué à 80 % d’actions.

- Ne pas être trop prudent — accorder trop d’importance à la préservation du capital peut faire encourir le « risque d’aucun risque » à un portefeuille, situation dans laquelle vos rendements de placement ne suivent pas l’inflation, ce qui réduit graduellement le pouvoir d’achat de votre épargne.

- Être réaliste en ce qui concerne l’horizon temporel — l’espérance de vie des Canadiens est élevée. Une retraite typique peut durer 20, 25 et même 30 ans. C’est pourquoi, surtout au début de la retraite, il peut être judicieux de maintenir l’équilibre entre les placements axés sur la croissance et ceux axés sur le revenu.

- Faire confiance à votre plan — si vous avez décidé qu’une stratégie de répartition d’actifs en particulier convient à votre profil de risque et à vos objectifs à long terme, cette stratégie est susceptible d’être encore appropriée après une correction boursière à court terme. Les investisseurs à long terme qui réagissent aux mouvements de marché à court terme en transférant leurs actifs se retrouvent souvent dans une situation moins enviable que ceux qui ont maintenu le cap.

Les renseignements contenus dans le présent article proviennent de sources jugées fiables. Nous ne pouvons toutefois garantir leur exactitude ou leur exhaustivité. Ce document est fourni à des fins éducatives et d’information uniquement et ne vise pas à apporter précisément, notamment, des conseils financiers, fiscaux, de placement ou de toute autre nature.