Pouls hebdomadaire des marchés - Semaine se terminant le 16 février 2024

Évolution des marchés

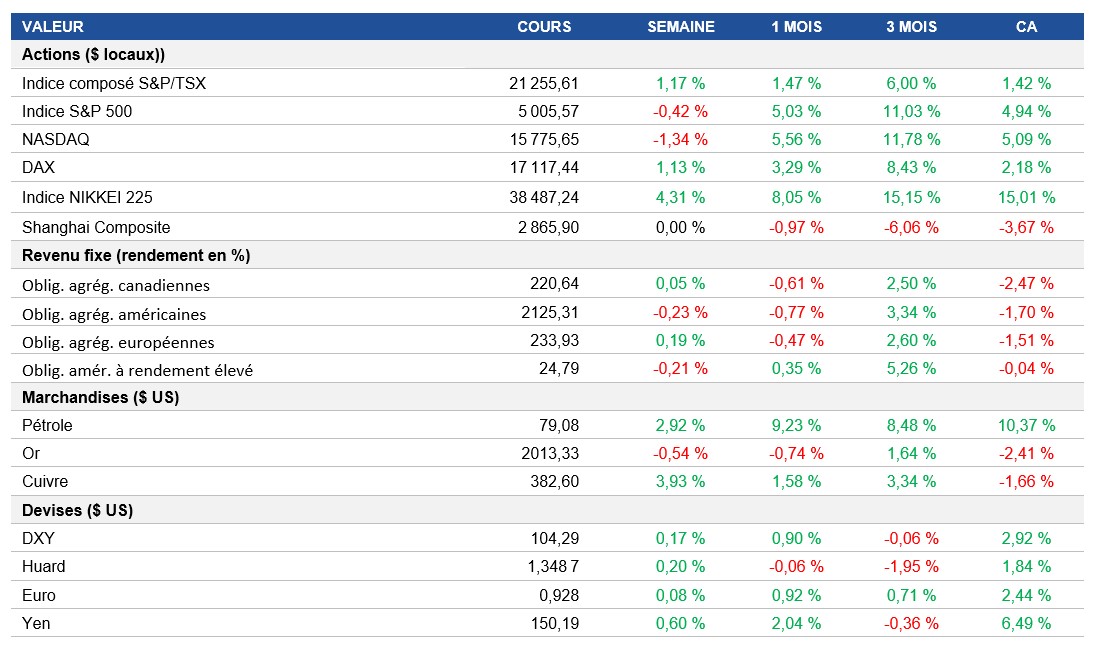

Actions : Cette semaine, l’indice S&P 500 a légèrement reculé, terminant à 5 005,57 points, soit une baisse de 0,42 %. Dans l’attente du prochain rapport sur l’IPC, les marchés boursiers ont fait preuve de retenue, l’indice S&P 500 oscillant autour de 5 000 points dans un contexte de signaux contrastés sur l’inflation et de prévisions de réduction des taux par la Réserve fédérale. Les investisseurs sont restés prudents, s’interrogeant sur la durabilité de la reprise après deux semaines consécutives de gains et envisageant la possibilité d’une consolidation.

Titres à revenu fixe : Les fluctuations du marché obligataire reflètent une vision nuancée des prévisions de taux d’intérêt et des préoccupations inflationnistes, les investisseurs évaluant l’impact de la politique de la Réserve fédérale sur la trajectoire future des taux d’intérêt. La légère hausse du marché obligataire canadien témoigne d’un optimisme prudent à l’égard de la résilience de l’économie intérieure, tandis que le repli du marché obligataire américain reflète les ajustements continus des attentes d’inflation et les spéculations quant à la trajectoire des taux d’intérêt de la Réserve fédérale face aux signaux économiques contrastés.

Marchandises : Les prix du pétrole brut ont fortement augmenté, clôturant la semaine à 79,08 $ le baril, en hausse de 2,9 %. Cette flambée des prix du pétrole peut être attribuée à l’intensification des tensions au Moyen-Orient, malgré les efforts diplomatiques visant à résoudre le conflit. De plus, les réductions de production des pays membres de l’OPEP et la perspective d’un resserrement de l’offre ont contribué aux pressions à la hausse sur les prix. Toutefois, les préoccupations à l’égard de l’offre mondiale et les incertitudes liées à la demande, en particulier en Chine, continuent d’influer sur l’humeur des marchés, ce qui maintient les prix du pétrole dans une fourchette restreinte.

Performance (rendement des cours)

Source : Bloomberg, au 16 février 2024

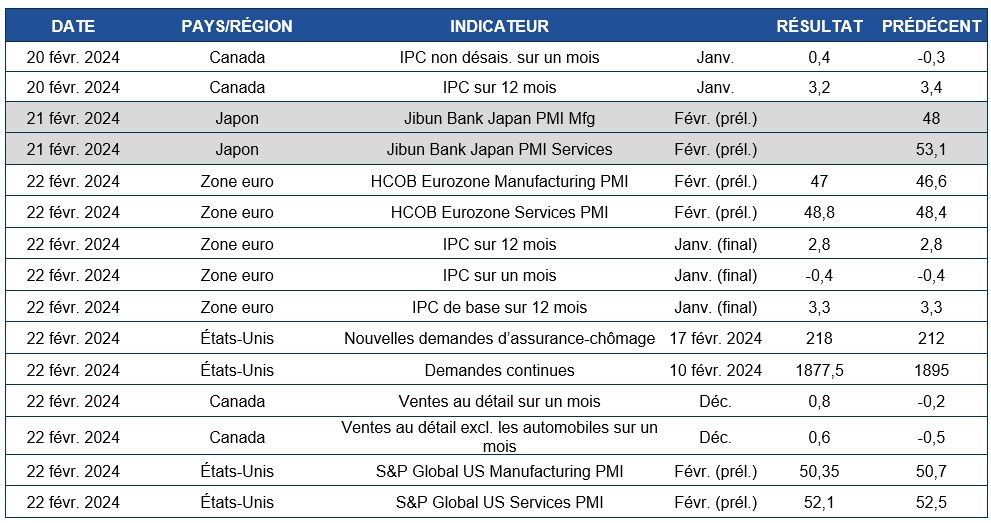

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine.

États-Unis – le taux d’inflation annuel chute à 3,1 % et les ventes au détail reculent de 0,8 % en janvier, le marché de l’emploi demeure serré alors que les demandes de prestations d’assurance-chômage diminuent

Le taux d’inflation annuel aux États-Unis est passé de 3,4 % en décembre à 3,1 % en janvier. Cette baisse est attribuable à la diminution des coûts de l’énergie, en particulier de l’essence, du gaz naturel et du mazout. Toutefois, les prix des aliments, du logement, des véhicules neufs, des vêtements et des produits de soins médicaux ont augmenté, mais à un rythme plus lent. Le taux d’inflation de base annuel est demeuré stable à 3,9 %.

Les ventes au détail se sont contractées de 0,8 % aux États-Unis en janvier, ce qui représente la plus forte baisse depuis mars. Les ventes ont reculé dans divers secteurs, notamment les matériaux de construction, le matériel de jardinage, les magasins de détail divers, les stations-service et les véhicules et pièces automobiles. Toutefois, celles des magasins de meubles, des services alimentaires et des débits de boissons ont augmenté.

Les demandes de prestations d’assurance-chômage aux États-Unis ont diminué de 8 000 pour s’établir à 212 000, un résultat inférieur aux prévisions du marché. Ce chiffre, combiné au resserrement historique du marché de l’emploi, permet à la Réserve fédérale américaine de maintenir un ton ferme. Toutefois, les demandes continues ont augmenté de 30 000, indiquant que les chômeurs ont de la difficulté à trouver un emploi convenable.

International – l’économie de la zone euro stagne et le PIB du Japon diminue de façon inattendue au quatrième trimestre de 2023

L’économie de la zone euro a fait du surplace au dernier trimestre de 2023, après s’être contractée à la période précédente. Le PIB de l’Allemagne a reculé de 0,3 %, tandis que celui de la France a stagné. L’Espagne et l’Italie ont connu une croissance accélérée, mais la performance économique globale est demeurée modeste en raison de l’inflation élevée, des coûts d’emprunt et de la faible demande extérieure.

Contre toute attente, le PIB du Japon a reculé de 0,1 % au quatrième trimestre de 2023, faisant basculer le pays en récession pour la première fois en cinq ans. La consommation privée a diminué pour un troisième trimestre d’affilée, tandis que les dépenses en immobilisations et les investissements publics ont été faibles. Toutefois, les échanges nets ont contribué au PIB, les exportations ayant surpassé les importations.

Perspectives

Au 16 février 2024