Pouls hebdomadaire des marchés - Semaine se terminant le 17 février 2023

Évolution des marchés

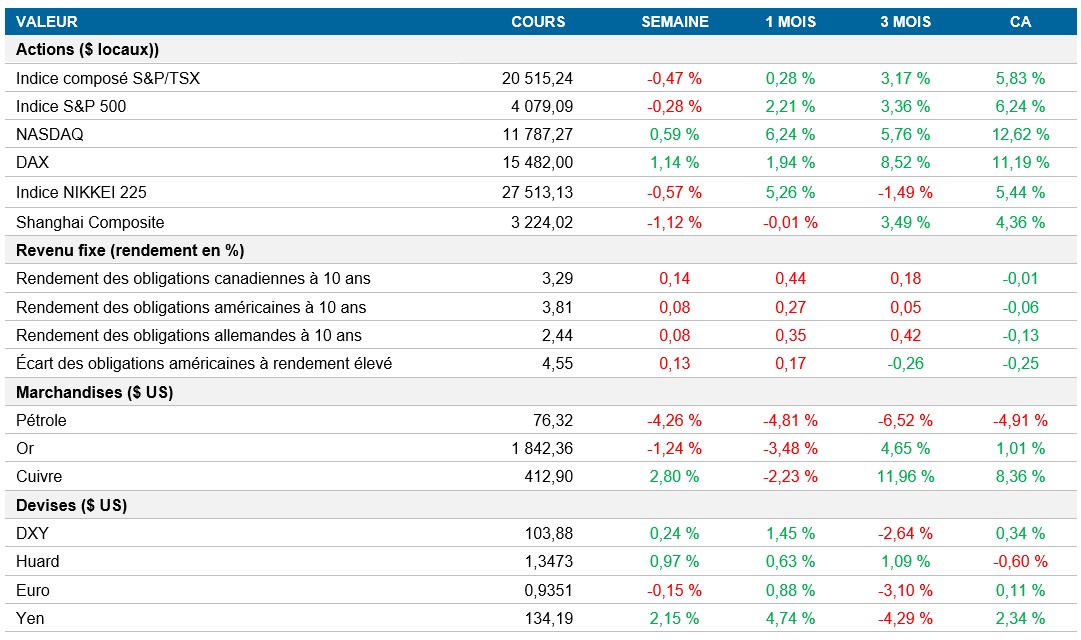

Actions : Le marché américain a clôturé la semaine en baisse, les dirigeants de la Réserve fédérale ayant durci le ton en réponse aux données sur l’inflation plus élevées que prévu. Après s’être replié de pas moins de 1 %, l’indice S&P 500, stimulé par les titres de biens de consommation de base et des services aux collectivités, a terminé en baisse d’environ 0,3 %. Le NASDAQ a terminé la semaine en hausse de 0,4 %, alors que le secteur des technologies continue de connaître une année solide, malgré la hausse des taux d’intérêt. Les investisseurs surveillent de près les commentaires de la Fed sur les taux et prévoient maintenant un sommet d’environ 5,3 % plus tard cette année, comparativement à 4,9 % il y a deux semaines.

Titres à revenu fixe : Le taux de l’obligation du Trésor américain à 10 ans a terminé la semaine en hausse de 8 pb, à 3,81 %, les investisseurs s’attendant maintenant à ce que les taux d’intérêt culminent à un niveau plus élevé et demeurent élevés plus longtemps. La présidente de la Réserve fédérale de Cleveland, Loretta Mester, a mentionné que les arguments en faveur d’une autre hausse de 50 pb sont convaincants, et James Bullard a déclaré qu’il n’excluait pas la possibilité d’appuyer une hausse de 50 pb en mars. Les deux dernières semaines ont été difficiles pour les investisseurs en titres à revenu fixe, l’inflation élevée et la vigueur du marché de l’emploi ayant forcé la Fed à adopter une attitude plus résolue.

Marchandises : Le prix du pétrole a reculé de 4,3 % cette semaine, à 76,32 $, les signaux de fermeté de la Fed ajoutant aux préoccupations liées à l’accumulation des stocks dans la chaîne d’approvisionnement. Le prix du pétrole brut a été volatil depuis le début de l'année, le facteur favorable de la réouverture de la Chine s'opposant à une possible récession de l’économie américaine.

Performance (rendement des cours)

Au 17 février 2023

Événements macroéconomiques

Canada – aucune donnée importante

Aucune donnée importante n’a été publiée cette semaine

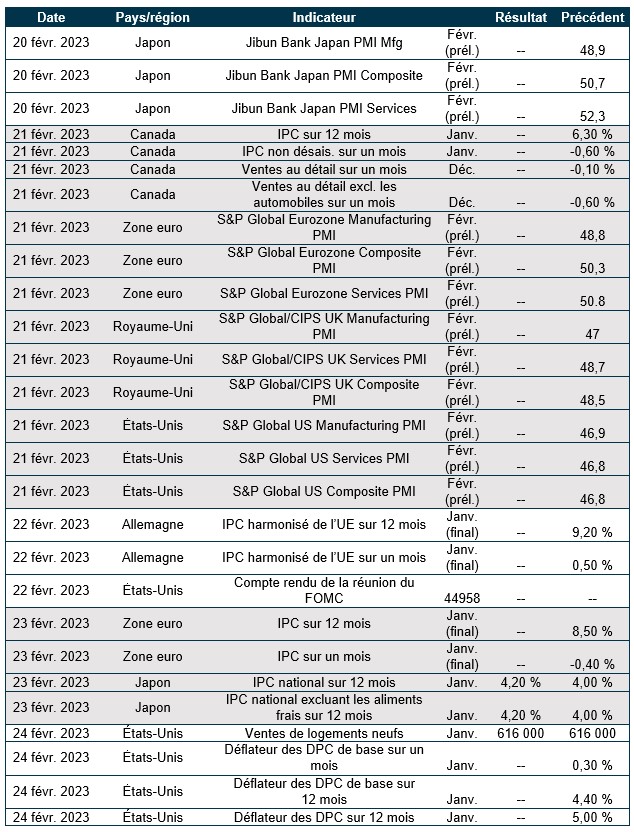

États-Unis – l’IPC a dépassé les attentes du marché pour s'établir à 6,5 %, l’IPP a augmenté plus que prévu et les ventes au détail ont bondi de 3 % par rapport au mois précédent

Aux États-Unis, l’IPC a ralenti pour s’établir à 6,4 % en janvier, contre 6,5 % en décembre, dépassant toutefois les attentes du marché de 6,2 %. Il s’agit de son plus bas niveau depuis octobre 2021, alors que les prix des aliments ont augmenté de 10,1 % et ceux de l’énergie, de 8,7 %. Malgré des signes de ralentissement, l’inflation dépasse encore largement la cible de 2 % de la Fed. En janvier, l’IPP de la demande finale a augmenté de 0,7 % par rapport au mois précédent, ce qui représente la plus forte hausse en sept mois et dépasse les prévisions du marché de 0,4 %.

Les ventes au détail ont bondi de 3 % sur un mois en janvier, ce qui constitue la plus forte hausse depuis mars 2021 et est largement supérieur aux prévisions du marché de 1,8 %. Les ventes des grands magasins, des services alimentaires et débits de boissons et des véhicules et pièces automobiles ont particulièrement augmenté. Les données montrent que la consommation aux États-Unis a bien résisté, la vigueur du marché de l’emploi et la croissance des salaires ayant aidé les consommateurs à surmonter la hausse des prix.

International – le PIB de la zone euro a augmenté de 0,1 %, l’inflation au Royaume-Uni a chuté à 10,1 % en janvier et l’économie du Japon a progressé de 0,2 % au quatrième trimestre

Le PIB trimestriel de la zone euro a augmenté de 0,1 % au quatrième trimestre de 2022, comparativement à une hausse de 0,3 % au troisième trimestre. Une contraction a été évitée à la fin de l’année, même si l’inflation et la hausse des coûts d’emprunt ont nui à la demande intérieure. Sur une base annuelle, la croissance a ralenti à 1,9 % au quatrième trimestre, son rythme le plus lent depuis 2020-2021.

L’inflation au Royaume-Uni est passée de 10,5 % il y a un mois à 10,1 % en janvier, ce qui est inférieur aux attentes du marché de 10,3 %. Il s’agit du troisième mois consécutif de baisse de l’inflation, et le chiffre de janvier est le plus faible depuis septembre 2022. Sur une base annuelle, l’IPC a reculé de 0,6 %, sa première baisse en un an et son plus important recul depuis janvier 2019.

Au quatrième trimestre de 2022, le Japon a enregistré une croissance de 0,2 % par rapport au trimestre précédent, après une contraction de 0,3 % au troisième trimestre, mais a déçu les attentes du marché qui tablait sur une expansion de 0,5 %. La consommation privée s’est redressée, même si les difficultés liées à la hausse du coût de la vie ont persisté. Pour l’ensemble de l’année, l’économie a progressé de 1,1 % en 2022, comparativement à 2,1 % en 2021.

Perspectives

Au 17 février 2023